Đậu tương rơi sâu, ngô dẫn dắt dòng tiền

Thị trường nông sản và nguyên liệu công nghiệp ngày 2/12: đậu tương Mỹ rơi xuống mức kiểm định xuất khẩu thấp nhất 18 năm, trong khi ngô lại bứt phá vượt mọi dự báo và lập kỷ lục đầu niên vụ. Tồn kho cà phê KC tại Mỹ gần như đi ngang sau các thông tin về thuế, còn cacao có dấu hiệu hồi phục kỹ thuật mạnh mẽ.

I. NÔNG SẢN

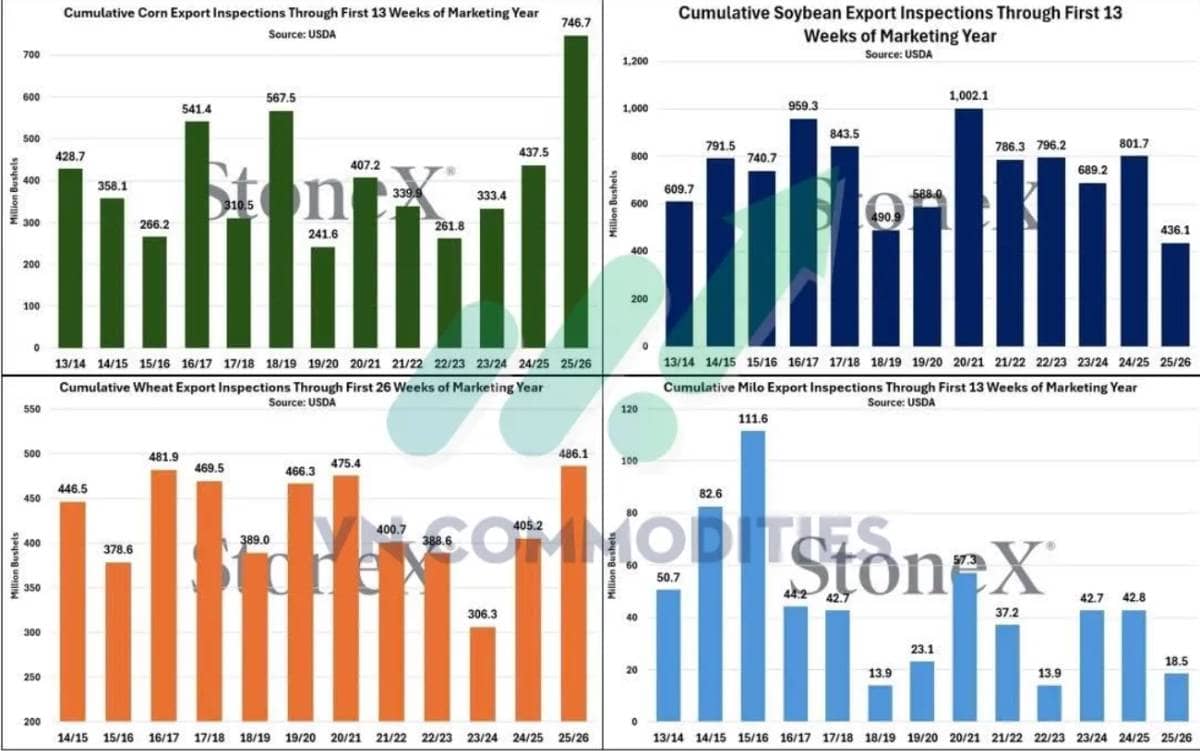

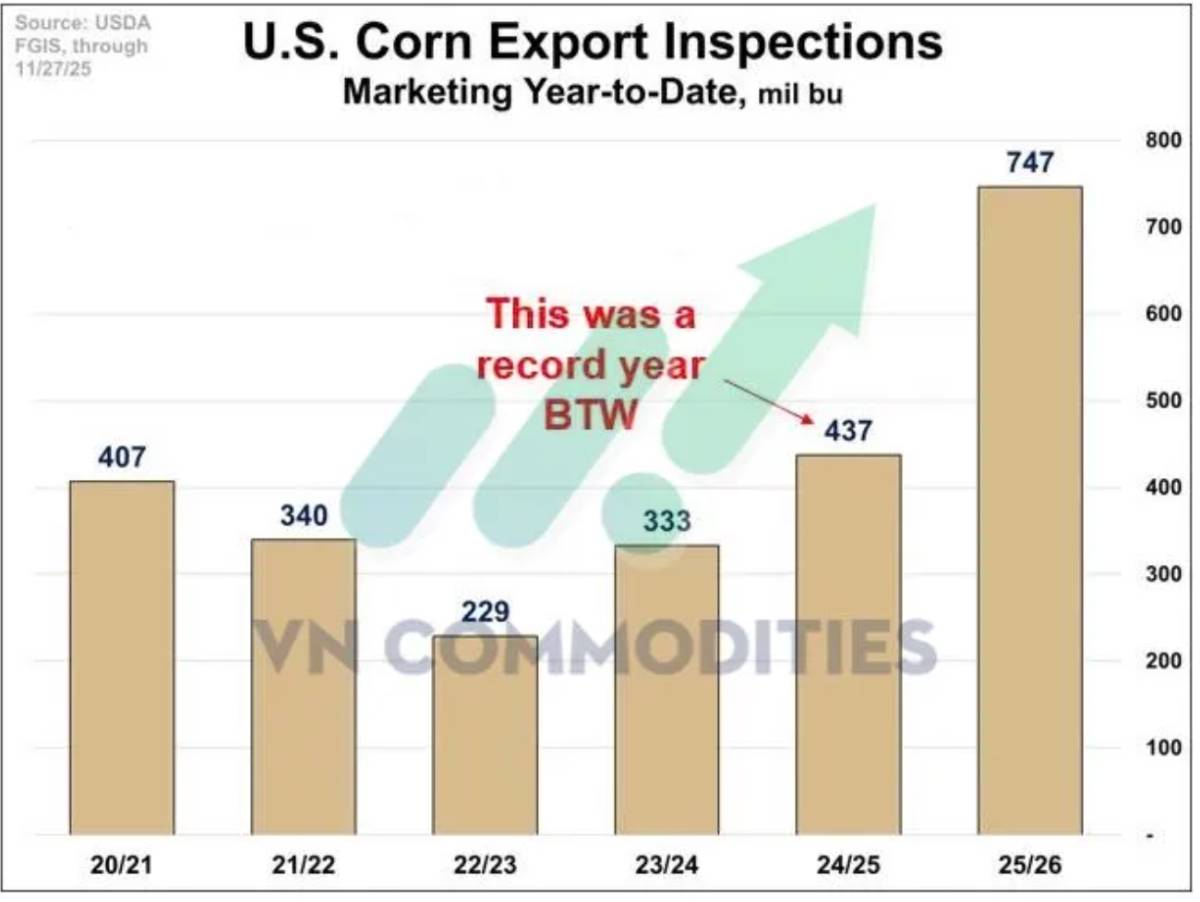

1. Trong tuần qua, khối lượng hàng kiểm định xuất khẩu của ngô Mỹ tiếp tục duy trì ở mức cao, đạt 56,0 triệu giạ vượt cả ngưỡng dự báo lạc quan nhất. Ngược lại, lúa mì chỉ đạt 14,1 triệu giạ, thấp hơn mức dự báo thấp nhất. Đậu tương được kiểm định 33,8 triệu giạ, phù hợp với kỳ vọng thị trường, trong khi cao lương (milo/sorghum) đạt 1,9 triệu giạ. Tính lũy kế từ đầu niên vụ đến nay, kiểm định xuất khẩu ngô đạt 746,7 triệu giạ, tăng 70,7% so với cùng kỳ và đang ở mức cao kỷ lục. Lúa mì đạt 486,1 triệu giạ, tăng 20,0% so với cùng kỳ, lên đỉnh cao nhất hơn 11 năm. Trái lại, đậu tương chỉ đạt 436,1 triệu giạ, giảm 45,6% so với cùng kỳ và rơi xuống mức thấp nhất trong hơn 12 năm. Cao lương đạt 18,5 triệu giạ, giảm 56,9% so với cùng kỳ, là mức thấp nhất trong 3 năm trở lại đây.

2. Trong tuần qua, khối lượng kiểm định xuất khẩu đậu tương của Mỹ tuy vẫn phù hợp với kỳ vọng thị trường, nhưng lại rơi xuống mức thấp nhất trong 18 năm, và đặc biệt là tiếp tục không ghi nhận tàu hàng nào chở đậu tương sang Trung Quốc. Ngược lại, kiểm định xuất khẩu ngô của Mỹ vượt trên toàn bộ các dự báo và ghi nhận mức cao nhất trong 18 năm cho cùng kỳ, cho thấy nhu cầu đối với ngô Mỹ đang rất mạnh.

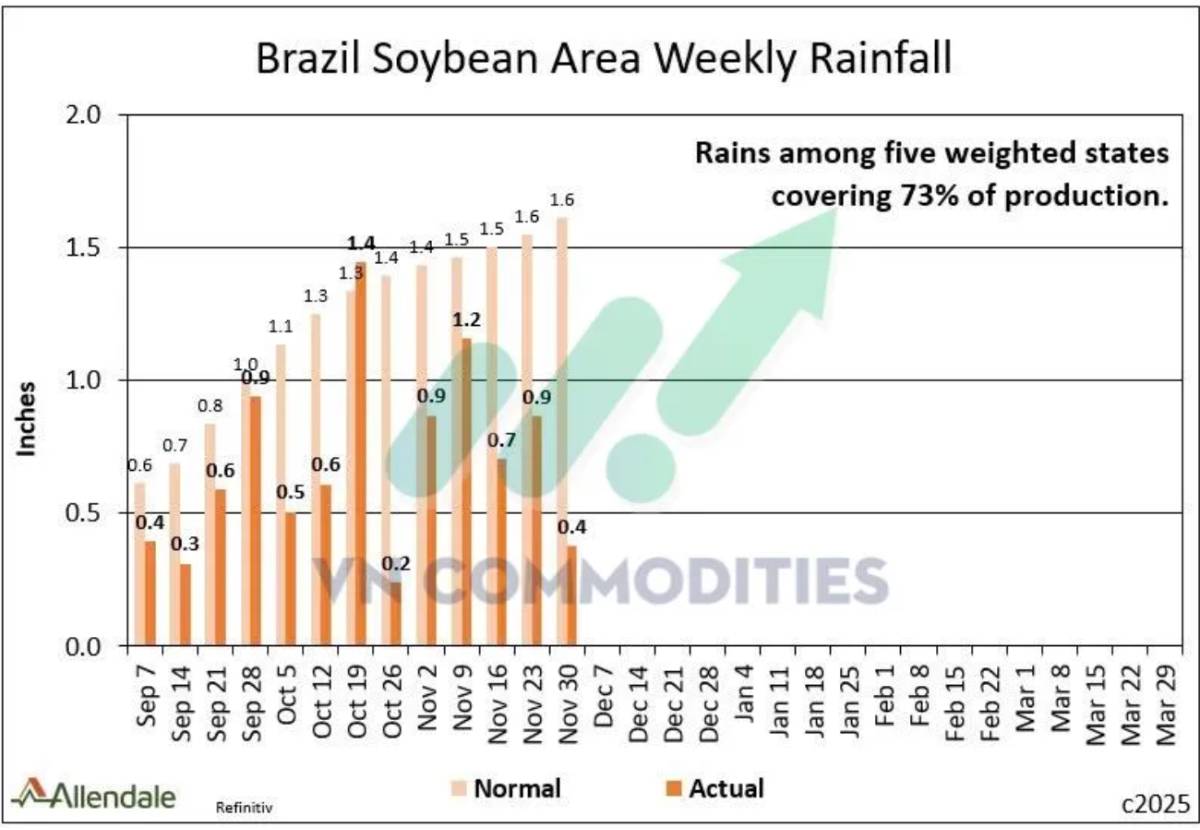

3. Trong 4 tuần gần đây, lượng mưa tại Brazil thấp hơn khoảng 49% so với mức trung bình nhiều năm, nhưng hiện tại vẫn chưa gây ra rủi ro nghiêm trọng, do lượng mưa bình quân vẫn đạt khoảng 0,8 inch mỗi tuần. Dự báo cho thấy thời gian tới sẽ có thêm mưa tại khu vực trung – tây, trong khi miền nam ít được cải thiện. Giai đoạn cây bước vào thời kỳ sinh sản khi yếu tố thời tiết thực sự mang tính quyết định đối với năng suất vẫn còn ở phía trước trong vài tuần nữa.

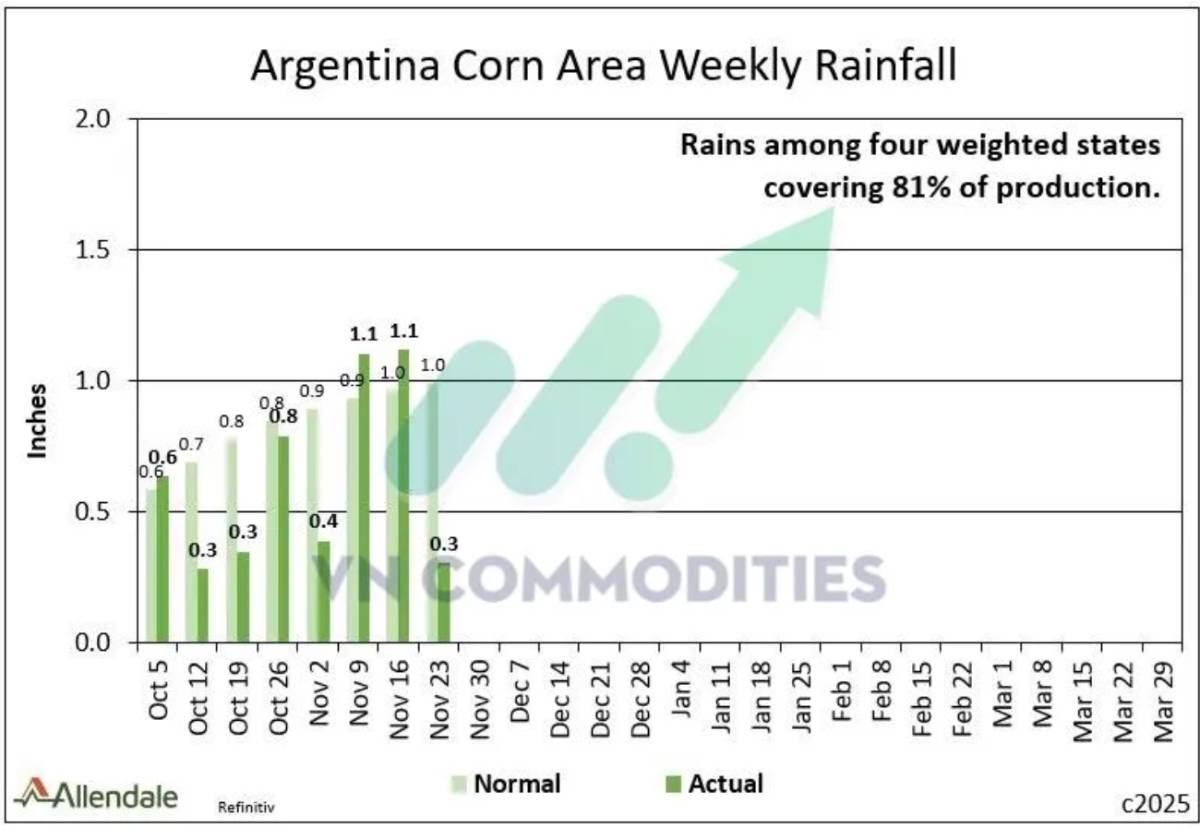

4. Lượng mưa tại cả Brazil và Argentina đều đang ở mức dưới trung bình. Tuy nhiên, đây vẫn chưa phải là thông tin đủ mạnh để tạo nên một nhịp tăng giá, vì thực tế lượng mưa vẫn đạt khoảng 0,7–0,9 inch mỗi tuần. Hơn nữa, giai đoạn sinh sản của cây trồng, thời điểm mà thời tiết thực sự có ảnh hưởng lớn đến năng suất vẫn còn ở phía trước trong vài tuần tới.

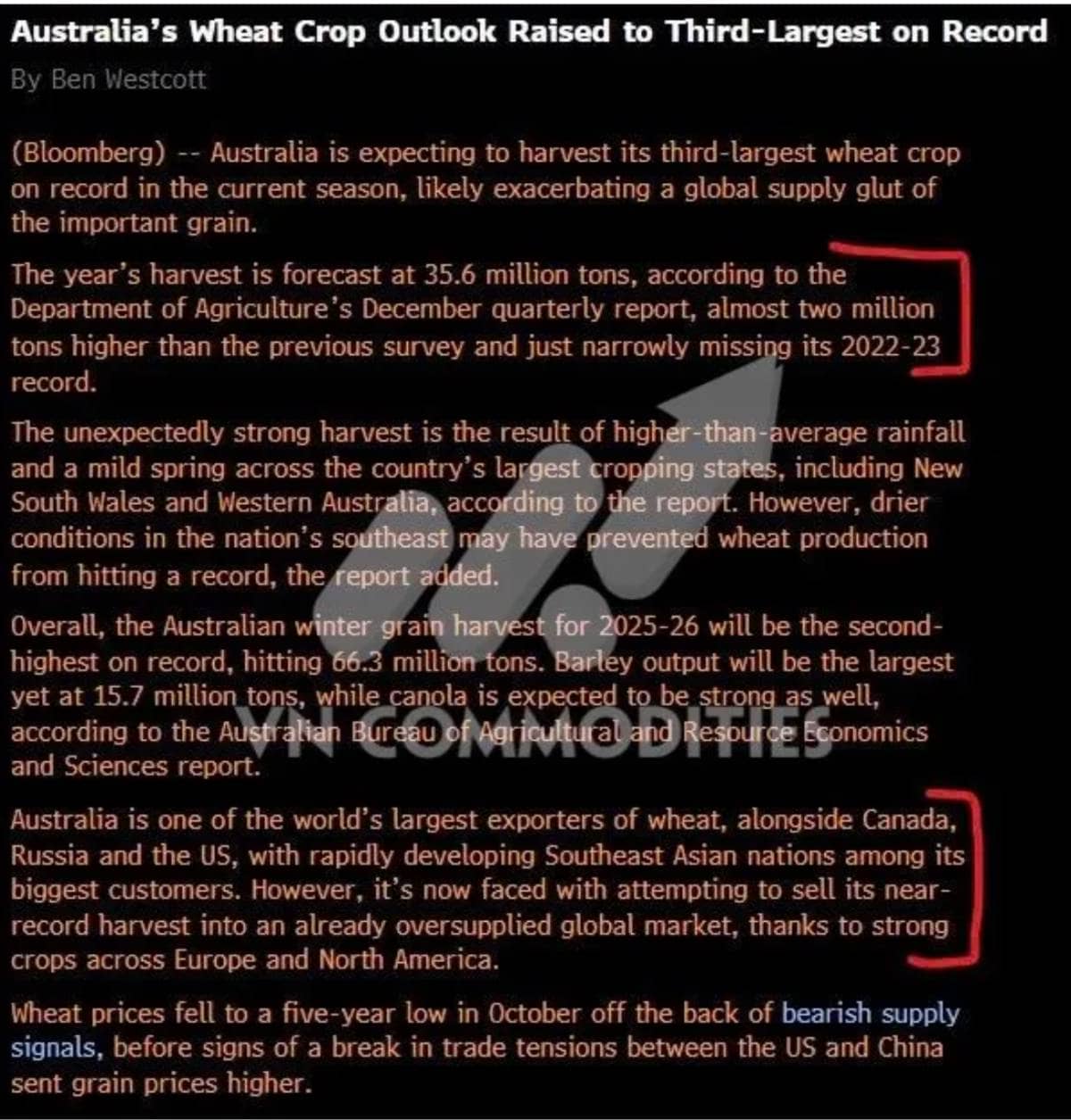

5. Triển vọng vụ lúa mì của Úc trong niên vụ hiện tại được nâng lên mức cao thứ ba trong lịch sử, qua đó có thể làm trầm trọng thêm tình trạng dư cung lúa mì trên thị trường thế giới. Theo báo cáo quý tháng 12 của Bộ Nông nghiệp, sản lượng lúa mì năm nay được ước đạt 35,6 triệu tấn, cao hơn gần 2 triệu tấn so với lần dự báo trước và chỉ thấp hơn đôi chút so với kỷ lục niên vụ 2022–2023. Kết quả này chủ yếu nhờ lượng mưa cao hơn trung bình và mùa xuân ôn hoà tại các vùng trồng trọt lớn như New South Wales và Tây Úc, dù thời tiết khô hơn ở khu vực đông nam đã phần nào kìm hãm sản lượng. Tính chung, sản lượng ngũ cốc vụ đông của Úc niên vụ 2025–2026 được dự báo đạt 66,3 triệu tấn, mức cao thứ hai từ trước tới nay. Trong đó, lúa mạch được dự kiến lập kỷ lục mới với 15,7 triệu tấn, còn cải dầu (canola) cũng được đánh giá có vụ mùa khả quan, theo Cục Kinh tế và Khoa học Tài nguyên & Nông nghiệp Úc (ABARES).

Úc hiện là một trong những nhà xuất khẩu lúa mì lớn nhất thế giới, cùng với Canada, Nga và Mỹ, với các nước Đông Nam Á đang phát triển nhanh là nhóm khách hàng chủ lực. Tuy nhiên, quốc gia này nay đang phải đưa vụ mùa gần kỷ lục của mình vào một thị trường toàn cầu vốn đã dư cung, nhờ các vụ mùa lớn tại châu Âu và Bắc Mỹ. Giá lúa mì từng rơi xuống mức thấp nhất trong 5 năm vào tháng 10 dưới tác động của các tín hiệu dư cung, trước khi phục hồi trở lại khi căng thẳng thương mại Mỹ–Trung có dấu hiệu dịu bớt, hỗ trợ giá ngũ cốc tăng lên.

6. Đây là tàu đầu tiên chở đậu tương Mỹ sang Trung Quốc kể từ tháng 5. Hiện con tàu đang ở khu vực trung tâm Vịnh Mexico và dự kiến sẽ vượt qua kênh đào Panama vào cuối tuần này, sau đó tiếp tục hành trình qua Thái Bình Dương với khoảng 49.000 tấn (tương đương 1,8 triệu giạ) đậu tương.

7. Tính từ đầu niên vụ 2025/26, kiểm định xuất khẩu ngô Mỹ đạt 747 triệu giạ, cao hơn nhiều so với các năm trước, tăng 71% so với cùng kỳ năm ngoái và 114% so với mức trung bình 5 năm, cho thấy nhu cầu đối với ngô Mỹ đang rất mạnh.

8. Hợp đồng đậu tương kỳ hạn tháng 1/2026 đang ở ngưỡng kỹ thuật quan trọng với mô hình vai–đầu–vai có đường cổ quanh 11,10. Giá hiện được đỡ bởi SMA 18 ngày tại vùng 11,315, trong khi đường xu hướng “gap up” đã bị phá vỡ và chuyển thành kháng cự. Nếu mô hình vai–đầu–vai được kích hoạt, giá có thể lùi về vùng SMA 55 ngày và khu vực “gap up” quanh 10,78, đồng thời khiến khả năng lấp đầy hoàn toàn khoảng gap 10,60 bị đặt dấu hỏi. Ngược lại, phe mua cần đưa giá quay lại vùng 11,40 để vô hiệu bớt tín hiệu giảm giá và duy trì cấu trúc xu hướng tăng (đỉnh cao hơn, đáy cao hơn) so với tuần trước.

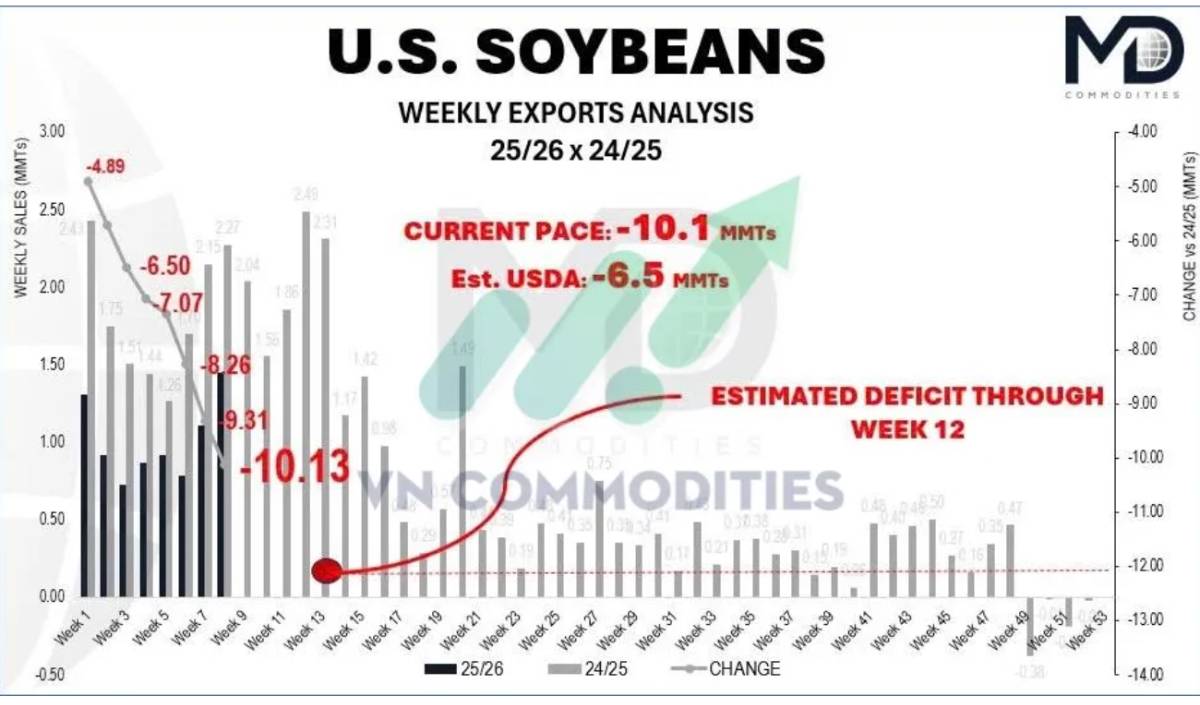

9. Hiện doanh số bán hàng xuất khẩu đậu tương của Mỹ đang thấp hơn năm ngoái tới 10,1 triệu tấn. Trong khi đó, USDA mới chỉ tính đến mức giảm 6,5 triệu tấn trong các dự báo. Nhiều khả năng khoảng hụt này sẽ nới rộng lên trên 12 triệu tấn trong vài tuần tới khi số liệu được cập nhật đầy đủ, dù Mỹ vẫn ghi nhận thêm đơn hàng từ Trung Quốc.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()