Đầu tư tổng hợp Hà Nội (SHN), lợi nhuận tăng nhưng chưa bền

Kết thúc năm 2019, CTCP Đầu tư tổng hợp Hà Nội (SHN) báo lãi sau thuế tăng 2,43 lần so với 2018 và tiếp tục tăng 2,87 lần trong quý I/2020. Tuy vậy, chất lượng lợi nhuận là điều khiến cổ đông và nhà đầu tư chưa yên tâm, bên cạnh giá trị khoản phải thu lớn.

Lợi nhuận tăng không đến từ hoạt động kinh doanh chính

Kết thúc quý I/2020, trong khi nhiều doanh nghiệp gặp khó khăn vì dịch bệnh khiến lợi nhuận sụt giảm, thậm chí thua lỗ, SHN ghi nhận lợi nhuận tăng trưởng 186,7% so với cùng kỳ 2019 nhờ lợi nhuận từ hoạt động tài chính tăng đột biến.

Cụ thể, trong kỳ, SHN đạt 673,2 tỷ đồng doanh thu, giảm 27,2% so với cùng kỳ 2019. Kinh doanh than tiếp tục là hoạt động đóng góp chính vào cơ cấu doanh thu với 646,8 tỷ đồng, chiếm tỷ trọng 96%, nhưng lợi nhuận gộp thu về hầu như không đáng kể, chưa đến 1 tỷ đồng.

Đây cũng là nguyên nhân chính khiến doanh thu của SHN giảm mạnh trong quý đầu năm. Trong khi đó, hoạt động cung cấp dịch vụ dù chỉ đem về 26,4 tỷ đồng doanh thu, nhưng đóng góp đến 92% lợi nhuận gộp với 11,15 tỷ đồng.

Trong bối cảnh lợi nhuận gộp từ 2 mảng hoạt động kinh doanh than và dịch vụ xuất khẩu lao động quý đầu năm giảm 12,3% về mức 12,1 tỷ đồng, hoạt động tài chính của SHN tăng đột biến khi đem về 18,1 tỷ đồng lợi nhuận, gấp 7,2 lần cùng kỳ năm ngoái.

Nguyên nhân chủ yếu do ghi nhận 28,4 tỷ đồng tiền lãi bán hàng trả chậm và chiết khấu thanh toán (tăng 166% so với quý I/2019), đồng thời chi phí tài chính giảm 48% về 21,3 tỷ đồng khi dư nợ vay bình quân trong quý I/2020 giảm hơn 423 tỷ đồng so với cùng kỳ 2019, cho dù doanh thu tài chính chỉ tăng 3,3% lên 44,12 tỷ đồng, còn thu nhập từ lãi tiền gửi và cho vay giảm hơn phân nửa xuống 11 tỷ đồng.

Sự biến động này không chỉ bù đắp sự sụt giảm trong lợi nhuận gộp, mà còn giúp lợi nhuận trước và sau thuế quý đầu năm 2020 của SHN tăng vọt 134% và 187%, đạt tương ứng 24,14 tỷ đồng và 19,2 tỷ đồng.

Trước đó, năm 2019, SHN đã báo lãi trước thuế tăng trưởng 130% và vượt kế hoạch cả năm cũng với đóng góp chủ yếu từ hoạt động tài chính và thu nhập khác, bất chấp các chi phí tăng mạnh.

Cụ thể, kết thúc năm 2019, báo cáo tài chính của SHN được kiểm toán bởi Công ty TNHH Kiểm toán BDO cho biết, mặc dù đạt 4.068,3 tỷ đồng doanh thu, tăng gấp 2,9 lần so với 2018, nhưng việc tăng trưởng chủ yếu đến từ hoạt động kinh doanh thương mại than với biên lợi nhuận mỏng nên tăng trưởng lợi nhuận gộp không cao, ở mức 30%, tương đương 71,7 tỷ đồng.

Trong khi đó, doanh thu hoạt động tài chính đạt 222,6 tỷ đồng, tăng 72,6% và lợi nhuận tài chính đạt 50,4 tỷ đồng, tăng 82,6% so với năm 2018. Hoạt động khác cũng thu về 29,64 tỷ đồng lợi nhuận khi ghi nhận 29 tỷ đồng thu nhập từ tiền phạt, trong khi hoạt động này năm 2018 âm gần 1,5 tỷ đồng.

Lợi nhuận liên tục tăng trưởng cao là tin vui, nhưng động lực tăng trưởng phụ thuộc lớn vào hoạt động tài chính và thu nhập khác, trong khi hoạt động kinh doanh chính chỉ chiếm tỷ trọng khiêm tốn khoảng 20% lại là điều chưa thể khiến cổ đông và nhà đầu tư vào SHN yên tâm.

Đặc biệt khi chi phí lãi vay là khoản nghĩa vụ tài chính phải trả do vay ngân hàng, thì với các khoản lãi tiền gửi, cho vay, bán hàng và trả chậm của SHN lại chủ yếu đến từ các đối tác và cá nhân, giá trị phải thu dồn tích ngày càng lớn, ảnh hưởng đáng kể đến dòng tiền.

Gánh nặng phải thu, nợ vay

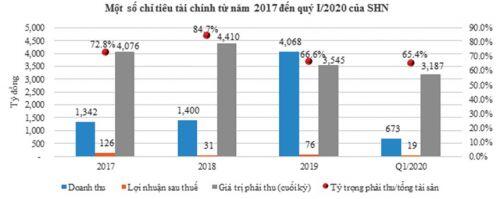

Tính đến cuối quý I/2020, phải thu đang là khoản mục có giá trị lớn nhất trong cơ cấu tài sản của SHN với 1.936 tỷ đồng phải thu ngắn hạn và 1.250 tỷ đồng phải thu dài hạn, chiếm 65,4% tổng tài sản của Công ty.

Giá trị phải thu của SHN có xu hướng tăng mạnh trong những năm gần đây: Nếu như cuối năm 2015 là 436 tỷ đồng, thì vào cuối năm 2016 tăng lên 1.358 tỷ đồng, đến cuối năm 2017 là 4.076 tỷ đồng và đỉnh điểm là 4.409,6 tỷ đồng vào cuối năm 2018, trước khi giảm về 3.545 tỷ đồng vào cuối năm 2019 và 3.186 tỷ đồng tính đến cuối quý I/2020.

Chiếm tỷ trọng lớn trong cơ cấu phải thu ngắn hạn là khoản phải thu khách hàng. Cụ thể, CTCP Nhiệt điện Thăng Long - đơn vị quản lý, vận hành Nhà máy Nhiệt điện Thăng Long do Geleximco làm chủ đầu tư tại Quảng Ninh và hiện là đối tác mua than của SHN, giá trị khoản mục này đã tăng mạnh từ năm 2018 - thời điểm nhà máy đi vào hoạt động, đến cuối quý I/2020 đạt giá trị 1.184,9 tỷ đồng.

SHN đang có 67,3 tỷ đồng giá trị phải thu khác, 17,9 tỷ đồng phải thu người lao động và 300,1 tỷ đồng tiền ký quỹ, ký cược (chủ yếu là 280 tỷ đồng tiền ký quỹ mua 700.000 tấn than với Công ty TNHH Đông Bắc Hải Dương cho hợp đồng từ tháng 10/2019 và thời hạn quyết toán là tháng 11/2020) và 295 tỷ đồng phải thu lãi tiền gửi, cho vay, bán hàng và trả chậm.

Nhiều khoản mục trong số này đã phải trích lập dự phòng, đáng kể nhất là trường hợp phải thu 235,7 tỷ đồng với ông Nguyễn Anh Quân đã phải trích lập dự phòng 100%.

Đối với khoản phải thu dài hạn, SHN có giá trị 624 tỷ đồng tiền ký quỹ, ký cược và 534,5 tỷ đồng phải thu khác chủ yếu từ Geleximco (584,5 tỷ đồng) và CTCP Tập đoàn PICENZA Việt Nam (600 tỷ đồng) liên quan đến việc hợp tác kinh doanh các dự án bất động sản của SHN với các đối tác này.

Ngoài ra, SHN cũng đang có 470,5 tỷ đồng tồn kho thành phẩm bất động sản là tầng hầm B1, tầng hầm lửng và tầng 1 khu nhà cao tầng A721, tòa nhà CT2 Khu đô thị Thành phố Giao Lưu, phường Cổ Nhuế 1, Hà Nội.

Giá trị phải thu lớn và kéo dài tạo rủi ro về nguy cơ xảy ra tổn thất tài sản từ nợ xấu, trong khi nguồn vốn bị chiếm dụng khiến SHN phải phụ thuộc vào vốn vay, nguồn lực dự trữ mỏng.

Tính đến 31/3/2020, SHN chỉ có 32,5 tỷ đồng tiền và tương đương tiền các loại trên báo cáo hợp nhất, tương đương 0,67% tổng tải sản, không có các khoản tiền gửi tiết kiệm trên 3 tháng.

Trong khi dư nợ vay đến cuối kỳ là 1.194,8 tỷ đồng với 95% là nợ vay ngắn hạn. Đây là là sức ép lớn lên dòng tiền trả nợ của SHN.

Chiếm tỷ trọng lớn trong số nợ vay với 1.034,8 tỷ đồng là 2 khoản vay ABBank và VPBank để mua than, dầu, đá vôi, hóa chất cho Nhà máy Nhiệt điện Thăng Long.

Có thể thấy, trong khi kinh doanh thương mại cung cấp nguyên vật liệu đầu vào cho Nhiệt điện Thăng Long đem về doanh thu lớn nhưng biên lợi nhuận gộp rất thấp, thì SHN đang phải tốn kém nguồn vốn phục vụ cho nhà máy này, bao gồm cấp tín dụng qua khoản phải thu và ký quỹ, ký cược nhập hàng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()