Đánh giá toàn diện các nhóm nhà đầu tư: Tìm giải pháp tối ưu hóa hiệu quả thị trường

Giới phân tích và xếp hạng các quỹ thông thường còn sử dụng các chỉ số có điều chỉnh theo rủi ro để đánh giá hiệu quả của một quỹ đầu tư thay vì chỉ dựa trên chỉ số bề nổi là tăng trưởng NAV.

Việc gia tăng nguồn hàng chất lượng trên thị trường chứng khoán Việt Nam không chỉ mở ra cơ hội cải thiện hiệu quả đầu tư cho nhà đầu tư cá nhân mà còn tạo nền tảng vững chắc cho sự phát triển bền vững. Trong khi đó, các giải pháp như nâng hạng thị trường, cải thiện xếp hạng tín nhiệm quốc gia và nới lỏng các quy định đầu tư sẽ đóng vai trò then chốt trong việc nâng cao hiệu quả hoạt động của các nhà đầu tư tổ chức, thúc đẩy dòng vốn dài hạn và củng cố niềm tin vào thị trường.

Tổng quan về các nhóm nhà đầu tư trên TTCK Việt Nam

Thị trường chứng khoán Việt Nam (TTCKVN) hiện đang thu hút sự tham gia đa dạng từ các nhóm nhà đầu tư, bao gồm cá nhân và tổ chức. Mỗi nhóm đóng vai trò quan trọng trong việc duy trì thanh khoản và thúc đẩy thị trường phát triển bền vững.

Hiện tại, hơn 9 triệu tài khoản chứng khoán được mở, trong đó 8,96 triệu thuộc về nhà đầu tư cá nhân, chiếm hơn 82% giá trị giao dịch trên sàn HoSE. Dù tỷ lệ tài khoản hoạt động thực tế chỉ đạt 20%-30% (theo khảo sát của FiinGroup), đây vẫn là tín hiệu tích cực cho thấy sự quan tâm ngày càng lớn đối với thị trường cổ phiếu.

Về phía các nhà đầu tư tổ chức, các quỹ nội địa đang quản lý tổng tài sản gần 3 tỷ USD, với danh mục đa dạng từ quỹ mở, quỹ ETF đến quỹ đóng. Bên cạnh đó, các công ty bảo hiểm lớn như Manulife, Eastspring và các quỹ đầu tư nước ngoài do Dragon Capital hay VinaCapital quản lý góp phần thu hút dòng vốn ổn định, nâng cao tính minh bạch và chuẩn mực thị trường, với quy mô tài sản khoảng 24 tỷ USD tính đến cuối năm 2023.

Ngoài ra, các quỹ đầu tư quốc tế chủ yếu đầu tư trực tiếp vào doanh nghiệp lớn hoặc theo mô hình “quỹ trong quỹ” thông qua các tổ chức quản lý quỹ chuyên nghiệp tại Việt Nam. Cùng với đó, hoạt động tự doanh từ hơn 80 công ty chứng khoán không chỉ mang lại lợi nhuận ngắn hạn mà còn hỗ trợ quản trị rủi ro, góp phần tăng thanh khoản cho thị trường.

Sự áp đảo của nhà đầu tư cá nhân – đặc trưng của thị trường cận biên như Việt Nam – là động lực chính cho thanh khoản hàng ngày. Tuy nhiên, để đạt mục tiêu nâng hạng lên thị trường mới nổi, cần tăng cường sự tham gia của các nhà đầu tư tổ chức, từ quỹ chuyên nghiệp đến các tổ chức tài chính lớn. Nhóm này không chỉ mang lại dòng vốn dài hạn mà còn nâng cao tính minh bạch, áp dụng các chuẩn mực quốc tế, góp phần xây dựng một thị trường chứng khoán bền vững và hấp dẫn.

Với vốn hóa đạt 275,2 tỷ USD (tính đến ngày 18/11/2024) và thanh khoản trung bình 19,2 nghìn tỷ đồng/ngày, TTCKVN đang hội tụ tiềm năng trở thành điểm đến đầu tư hấp dẫn cho dòng vốn trong và ngoài nước.

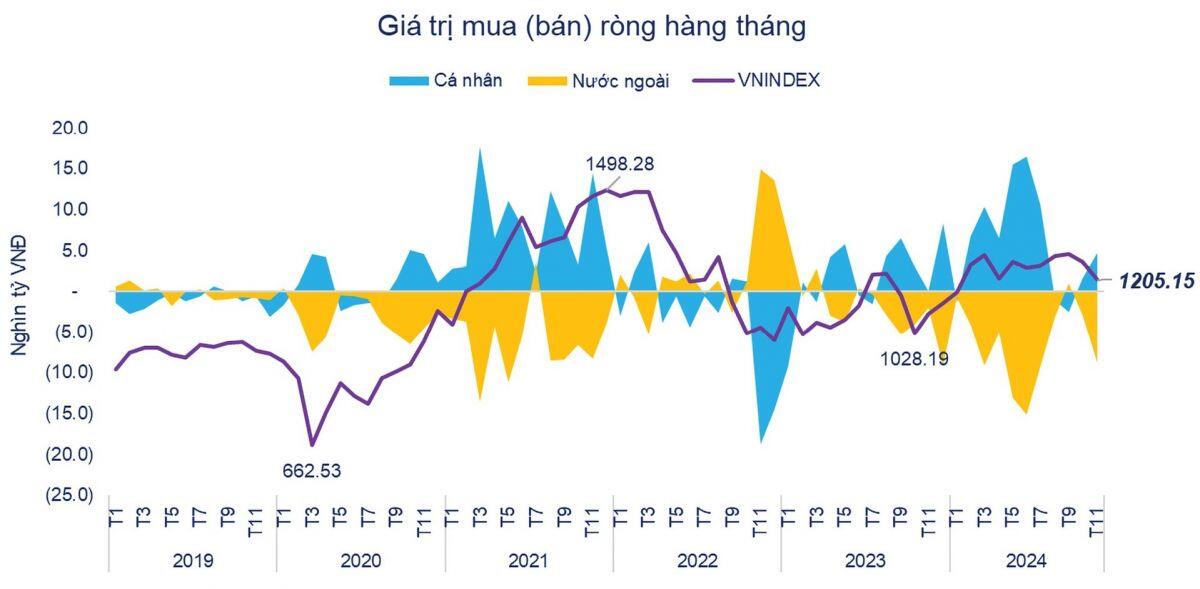

NĐT cá nhân thường mua ròng khi VN-Index tăng mạnh

Thêm hàng hóa chất lượng – Chìa khóa nâng cao hiệu quả đầu tư cá nhân

Nhà đầu tư cá nhân chiếm ưu thế trong thanh khoản hàng ngày, đặc biệt là nhóm cổ phiếu vốn hóa vừa và nhỏ, phản ánh khẩu vị rủi ro cao và xu hướng giao dịch ngắn hạn. Dữ liệu cho thấy họ chiếm tới 90% giá trị giao dịch nhóm VNMID và VNSML, trong khi ở nhóm VN30 – tập hợp các cổ phiếu đầu ngành – tỷ lệ sở hữu thực tế chỉ dưới 25%.

Xét về ngành, các nhóm Tài chính, Thép và Bất động sản thường thu hút sự quan tâm lớn từ nhà đầu tư cá nhân do thanh khoản cao và khả năng tạo sóng ngắn hạn. Tuy nhiên, việc đẩy mạnh giao dịch khi VN-Index ở đỉnh và thiếu quyết liệt trong “cắt lỗ” khi thị trường điều chỉnh vẫn là hạn chế lớn, ảnh hưởng đến hiệu quả đầu tư chung.

Để khắc phục điều này, việc nâng cao chất lượng hàng hóa trên TTCK là giải pháp trọng tâm. Cụ thể:

Đẩy mạnh thoái vốn nhà nước tại các doanh nghiệp mà Nhà nước không cần nắm chi phối.

Nâng chuẩn niêm yết, khuyến khích doanh nghiệp UPCoM chuyển sang sàn niêm yết chính thức, kết hợp với cải thiện quản trị doanh nghiệp và minh bạch thông tin.

Tăng cường chất lượng công bố thông tin, kiểm soát chặt chẽ giao dịch của ban lãnh đạo doanh nghiệp, hạn chế tình trạng công bố kế hoạch mua/bán cổ phiếu nhưng không thực hiện.

Đối với thị trường trái phiếu doanh nghiệp, cần xây dựng khung pháp lý cho các công ty bảo lãnh phát hành, chuẩn hóa minh bạch thông tin và thúc đẩy hoạt động xếp hạng tín nhiệm nhằm tạo nền tảng vững chắc cho một thị trường trái phiếu an toàn và hiệu quả.

Để nhà đầu tư tổ chức “bung sức” trên TTCK: Cần nâng hạng và nới lỏng quy định

Trong khi nhà đầu tư cá nhân tạo động lực ngắn hạn cho thị trường, nhà đầu tư tổ chức lại đóng vai trò quan trọng trong việc duy trì sự ổn định và phát triển bền vững của chỉ số chứng khoán.

Trên TTCK Việt Nam, nhóm nhà đầu tư tổ chức chủ yếu là các quỹ đầu tư nội và ngoại, trong đó quỹ nội sở hữu danh mục gần 3 tỷ USD, tập trung vào các cổ phiếu blue-chip và ngành tăng trưởng. Một số quỹ tiêu biểu như VESAF của VinaCapital và DCVFMVN Diamond ETF của Dragon Capital đã ghi nhận lợi nhuận vượt trội nhờ chiến lược chọn lọc cổ phiếu hiệu quả. Trong khi đó, các quỹ ngoại như VEIL hay VOF, với ưu thế dòng vốn lớn và kinh nghiệm, lại tập trung vào nhóm cổ phiếu vốn hóa lớn, thanh khoản cao, mang lại lợi nhuận ổn định qua nhiều năm.

Tuy nhiên, các công ty bảo hiểm – một thành phần quan trọng trong nhóm đầu tư tổ chức – vẫn gặp hạn chế nhất định. Với đặc thù đề cao yếu tố an toàn, danh mục đầu tư bảo hiểm nhân thọ chủ yếu phân bổ vào trái phiếu chính phủ (40%) và tiền gửi kỳ hạn (38%), còn cổ phiếu chỉ chiếm tỷ lệ nhỏ (6%). Điều này phản ánh sự thận trọng trong bối cảnh lãi suất tiền gửi cao và thiếu vắng các sản phẩm đầu tư phù hợp với ngành.

Để thúc đẩy sự tham gia của nhà đầu tư tổ chức và tạo sức bật cho thị trường, Việt Nam cần tập trung vào các giải pháp sau:

Nâng hạng thị trường và xếp hạng tín nhiệm quốc gia, tạo niềm tin và thu hút dòng vốn đầu tư nước ngoài, không chỉ vào cổ phiếu mà còn vào trái phiếu và công cụ nợ dài hạn.

Mở cửa cho các định chế quản lý tài sản quốc tế lớn như JPMorgan và Morgan Stanley, đóng vai trò dẫn dắt các dòng vốn thụ động. Đồng thời, phát triển các sản phẩm đầu tư đa dạng như cổ phiếu/ chứng chỉ lưu ký không có quyền biểu quyết phù hợp với khẩu vị của nhà đầu tư nước ngoài.

Nới lỏng các quy định đầu tư cho công ty bảo hiểm, đặc biệt là cho phép đầu tư vào trái phiếu tái cơ cấu nợ và mở rộng điều kiện đầu tư vào cổ phiếu cho bảo hiểm phi nhân thọ.

Hoàn thiện khung pháp lý cho quỹ hưu trí tự nguyện, khuyến khích Bảo hiểm Xã hội Việt Nam đầu tư vào TPDN có xếp hạng tín nhiệm cao và cổ phiếu thông qua mô hình “quỹ trong quỹ” để tăng tính chuyên nghiệp và an toàn.

Cùng với đó, việc tăng cường giám sát hoạt động quản lý tài khoản ủy thác và các công ty đầu tư sẽ góp phần hoàn thiện hệ sinh thái nhà đầu tư tổ chức, từ đó thúc đẩy thị trường chứng khoán Việt Nam phát triển theo hướng minh bạch, chuyên nghiệp và bền vững hơn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()