CTR – Xây dựng gặp khó, các mảng khác liệu có gánh được tăng trưởng?

Một trong những cổ phiếu ưa thích của team chúng tôi là CTR – doanh nghiệp đã tăng trưởng đều đặn trong rất nhiều năm gần đây. Với sóng hồi lần này, team đã tin tưởng lựa chọn CTR làm một trong những “gương mặt” để gửi vàng, với những tiêu chí về FA vẫn được đáp ứng khi báo cáo KQKD 10 tháng cho thấy sự tăng trưởng đáng kinh ngạc trong bối cảnh nền kinh tế trong năm qua nhiều biến động tiêu cực.

Chúng tôi sẽ phân tích những ngành nghề kinh doanh nổi bật của công ty và đánh giá liệu dài hạn CTR có còn là 1 case hấp dẫn không.

I. KQKD 10 tháng và báo cáo tài chính Q3/22

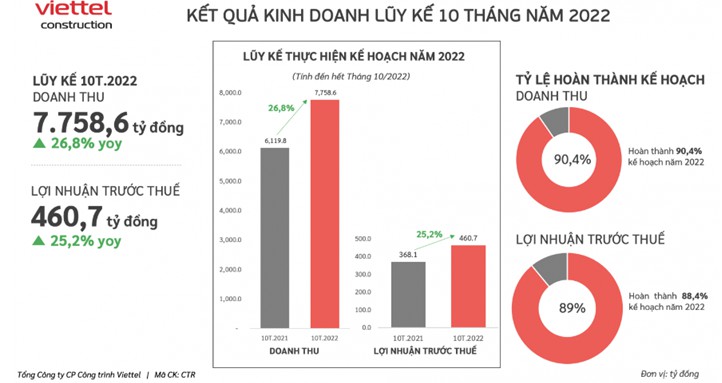

Tổng kết tình hình kinh doanh 10 tháng đầu năm 2022, CTR ghi nhận doanh thu hơn 7.758 tỷ đồng, tăng trưởng 26,8% so với cùng kỳ. LNTT đạt 460,7 tỷ đồng tương đương tăng trưởng 25,2% yoy. Như vậy với con số này, CTR đã hoàn thành 90,4% kế hoạch doanh thu năm và 89% kế hoạch lợi nhuận năm nay. Tuy nhiên chúng tôi cũng lưu ý rằng 2021 là năm Covid bùng nổ ở mọi tỉnh thành trên khắp cả nước, nên con số của năm 2022 được xây dựng trên nền thấp của năm trước. (Hình 1)

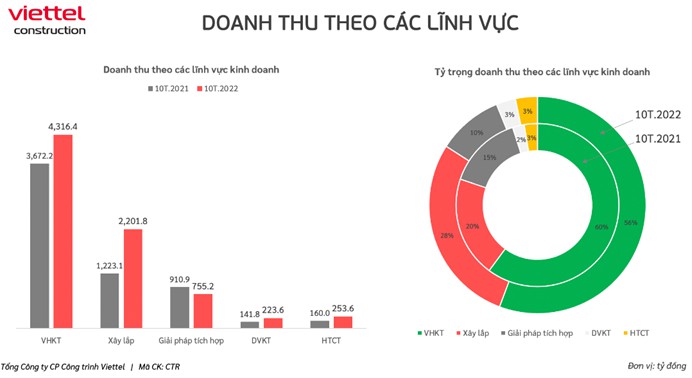

Về tỷ trọng doanh thu theo từng lĩnh vực, vận hành khai thác hiện vẫn chiếm tỷ trọng cao nhất, lên đến 56% với doanh thu đạt 4.316 tỷ đồng (Hình 2). Theo sau là xây lắp với 2.201,8 tỷ đồng, chiếm tỷ trọng 28% và đang tăng dần tỷ trọng đóng góp vào cơ cấu doanh thu của CTR. Trong khi đó, giải pháp tích hợp giảm tỷ trọng chỉ còn 10% trong năm nay, với con số hơn 755 tỷ đồng. Mảng Dịch vụ kỹ thuật và Hạ tầng cho thuê lần lượt đạt 223,5 tỷ đồng và 253,6 tỷ đồng, chiếm tỷ trọng tổng 5% trong cơ cấu năm nay. Chúng tôi sẽ phân tích cụ thể các mảng ở phần sau của báo cáo này.

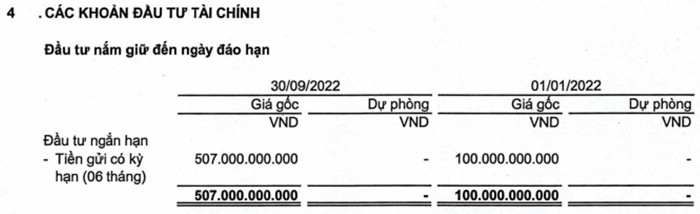

Ngoài ra chúng tôi cũng xem xét lại báo cáo tài chính Q3 của CTR. Có thể thấy, CTR vẫn đang duy trì tiền mặt khá tốt khi tiền lên đến 600 tỷ và gửi tiết kiệm dưới 6 tháng tính đến hết 30/9 là 507 tỷ đồng. Hai khoản này chiếm tới 27% tổng tài sản ngắn hạn của doanh nghiệp này.

Để tài trợ cho khoản tiền mặt này, CTR đã đi vay ngân hàng ngay trong Q3 với khoản vay ngắn hạn là 348,3 tỷ đồng – tăng 306,4 tỷ đồng (Hình 3). Khoản vay dài hạn cũng tăng đến 73 tỷ đồng so với Q2/22, ghi nhận con số 227,5 tỷ. Đây là những con số vay nợ lớn nhất từ trước tới nay. Như vậy có thể thấy, Công trình Viettel đã tăng vay nợ ngay trong giai đoạn lãi suất tăng nóng nhất, và số tiền đi vay ấy đã được trích ra ngay 400 tỷ để gửi vào ngân hàng với kì hạn nhỏ hơn 6 tháng. Chúng tôi cho rằng có sự mất cân đối trong mảng kinh doanh tài chính của CTR khi đi vay tiền rồi tạm cất vào ngân hàng ngay trong giai đoạn lãi suất cho vay tăng nóng nhất. Vì thế chúng tôi kì vọng sẽ thấy những kế hoạch giải ngân sáng hơn trong báo cáo Q4.

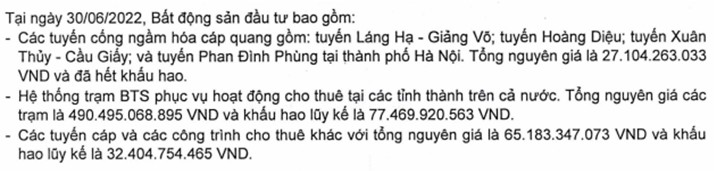

Khoản mục BĐS đầu tư cũng tăng thêm 100 tỷ, đạt 684 tỷ đồng. Tuy không có thuyết minh trong báo cáo Q3, nhưng lật lại báo cáo của Q2 thì đây phần lớn là các trạm BTS và các tuyến cáp, các công trình cho thuê khác. (Hình 4)

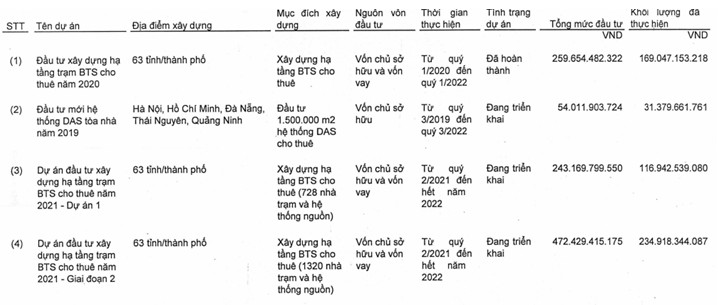

Vì vậy, trong Q3 chi phí xây dựng cơ bản dở dang của CTR cũng tiếp tục tăng khi dự án Đầu tư xây dựng trạm BTS cho thuê năm 2021 – dự án 2 đang trong quá trình được hoàn tất. Tính đến hết Q3, dự án này ghi nhận tổng chi phí là 107 tỷ đồng. Với tiến độ này, chúng tôi kì vọng mảng hạ tầng cho thuê sẽ tiếp tục tăng trưởng trong năm tới.

Tổng kết lại, thì chúng tôi nhận thấy CTR vẫn đang trong quá trình tăng trưởng, tuy nhiên một vài dấu hiệu bất cân xứng đã xuất hiện trong báo cáo quý. Vì thế chúng tôi hi vọng được nhìn thấy những kế hoạch giải ngân dòng tiền đi vay tại thời điểm lãi suất đạt đỉnh, thay vì chỉ gửi tiết kiệm như hiện nay.

II. Đánh giá tình hình các mảng kinh doanh

Trong phần này, chúng tôi sẽ phân tích một vài mảng kinh doanh chủ lực của CTR, bao gồm: mảng Vận hành, ToweCo và Xây dựng.

1. Mảng ToweCo – Cho thuê hạ tầng và Vận hành khai thác

Chúng tôi xếp hai mảng này vào chung với nhau bởi đều liên quan đến mạng lưới băng thông cũng như chịu tác động trực tiếp từ Tập đoàn mẹ Viettel.

Chiếm một tỷ trọng lớn trong cơ cấu doanh thu của CTR và dù đang giảm tỷ trọng, vận hành khai thác vẫn được coi là một trong những mũi nhọn của doanh nghiệp này. Tính đến hết tháng 10, CTR đã ký kết được hợp đồng VHKT năm 2023 cho các TowerCo MNTI 168 trạm và HYE 155 trạm.

Mảng cho thuê hạ tầng: Tính đến hết tháng 10/22, CTR đã lũy kế đồng bộ 1.841/2.500 trạm, tương đương 66% kế hoạch năm 2022. Lũy kế 106 trạm BTS có hơn 2 nhà mạng trở lên thuê vị trí, tỷ lệ dùng chung đạt 1,03. Như vậy tính đến 30/10, CTR đã sở hữy và cho thuê 4.070 trạm BTS, 1,87 triệu m2 DAS, 2.988,1km truyền dẫn và 16.874 MWp năng lượng mặt trời. Chúng tôi cũng đã phân tích ở phần 1, khi báo cáo tài chính của CTR cũng chỉ ra rằng công ty đang dồn phần lớn lượng vốn đầu tư vào việc xây dựng các trạm BTS trong năm nay để phục vụ cho nhu cầu những năm tới. (Hình 5)

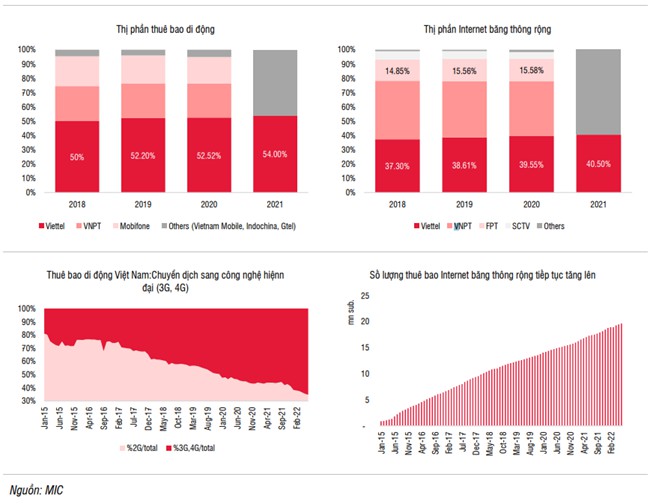

Đối với hai mảng này, chúng tôi kì vọng tăng trưởng chủ yếu dựa vào việc Viettel giữ số 1 về thị phần thuê bao di động và tốc độ mở rộng vẫn đang được duy trì. Điều này sẽ đem lại lợi ích lớn cho mảng cho thuê hạ tầng viễn thông của công ty. Không khó để nhận thấy, đây là mảng dường như không nhạy cảm với biến động của nền kinh tế, vì dù có Covid hay giai đoạn hiện nay thì Internet vẫn là một phần không thể thiếu trong cuộc sống của chúng ta. Với lí do này, chúng tôi kì vọng CTR hoàn toàn có thể xây dựng từ 2.000 – 2.500 trạm BTS/năm để phục vụ cho lượng cầu vẫn đang tăng cao trong nước và quốc tế.

Bên cạnh đó, Luật sửa đổi Luật tần số vô tuyến điện được thông qua và sẽ là cơ sở để khởi động đợt đấu giá cho băng tần 4G và 5G. Theo đó, mục tiêu của Bộ truyền thông và Thông tin sẽ bao gồm thực hiện hoạt động đấu giá cho băng tần 2300 – 2400 MHz cho 4G vào cuối 2022 và 2600 – 3500 MHz cho 5G trong 6 tháng cuói 2023, cùng với đó là đóng cửa dần mạng 2G trong Q3/2024 sẽ giúp cả hai mảng kinh doanh cốt lõi của CTR tăng trưởng đáng kể trong dài hạn. Tuy nhiên cần để ý rằng đây là những câu chuyện trong dài hạn. Còn trong ngắn hạn, team nhận định CTR vẫn sẽ tăng trưởng đều đặn 1 con số cho tới khi bộ Luật sửa đổi này được thông qua. (Hình 6)

2. Mảng xây dựng

Đây là mảng đang dần chiếm tỷ trọng cao hơn trong cơ cấu doanh thu của CTR, khi 10T21 chỉ chiếm 20% nhưng đến 10T22 chiếm đến 28%, với doanh thu đạt 2.201,8 tỷ đồng (+80% yoy). CTR đánh vào cả phân khúc B2B và B2C, với nhóm Chủ đầu tư hầu hết là những cái tên có uy tín như Novaland, Đất Xanh, Bảo Việt, Viglacera,… Công trình Viettel cũng có chương trình mỗi cã một công trình XDDD với lũy kế thực hiện được 1.775 công trình, tương đương 16,7% tổng số xã trên cả nước (10.609 xã); tỷ lệ huyện đạt 633 huyện/701 huyện (~90,3%).

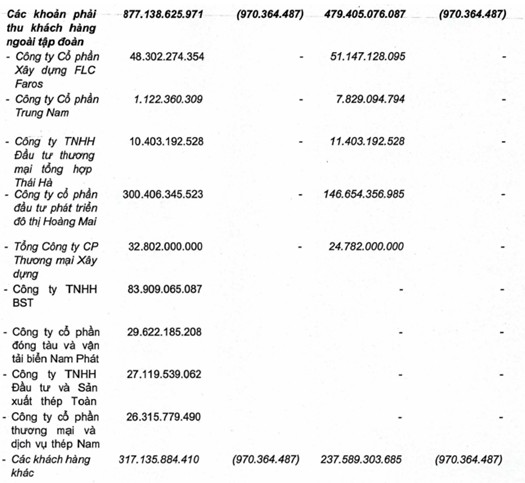

Lật giở lại báo cáo tài chính thì khoản phải thu khách hàng của CTR cũng có rất nhiều cái tên vừa lạ vừa quen trong mảng xây dựng B2B như Faros, Trung Nam, CTCP Đầu tư phát triển Đô thị Hoàng Mai,… Tuy đang có nhiều đóng góp như vậy vào tỷ trọng doanh thu, nhưng chúng tôi cho rằng với tình hình trầm lắng của lĩnh vực BĐS như hiện nay, thì mảng xây dựng B2B của CTR sẽ giảm đáng kể trong năm 2023. (Hình 7)

Nhưng với danh nghĩa là công ty con của Tập đoàn Viettel, chúng tôi cũng kì vọng CTR sẽ có một lượng hợp đồng đến từ vốn ngân sách Nhà nước, như các dự án Nhà ở xã hội, các dự án hạ tầng viễn thông để bù đắp một phần nào đó cho sự trầm lắng của mảng xây dựng dân dụng. Chúng tôi kì vọng mảng này sẽ không kéo lùi đà tăng trưởng của cả Công ty trong năm tới đây, khi mà tỷ trọng B2B vẫn cao hơn khoảng 1,5 lần so với mảng B2C.

III. Tổng kết, định giá

Tổng kết lại, chúng tôi nhận định rằng 2023 sẽ là một năm tăng trưởng chậm của CTR khi mảng xây dựng sẽ gặp nhiều khó khăn do ảnh hưởng của thị trường bất động sản. Còn đối với các ngành nghề kinh doanh liên quan đến hạ tầng, kỹ thuật và cho thuê, chúng tôi kì vọng vẫn tăng trưởng nhẹ trong ngắn hạn, khi nhu cầu sử dụng Internet, 4G vẫn sẽ được duy trì. Bên cạnh đó, bộ Luật sửa đổi để đấu thầu cho băng tần 4G và 5G sẽ là thông tin hỗ trợ trong dài hạn của công ty này.

Xét về định giá, khi chúng tôi mua CTR để chuẩn bị cho sóng hồi, PE về khoảng 10 lần – dù khá cao so với mặt bằng chung của thị trường nhưng so với quá khứ thì đây là một con số định giá đủ rẻ. Tuy nhiên, hiện tại CTR đang giao dịch với mức PE khoảng 13 lần, cùng với đó là thị trường chung đã tăng đến 25% từ đáy ngày 16/11 và tiệm cận mốc tâm lý 1.100 – 1.150 nên có khả năng chỉnh bất cứ lúc nào. Vì thế, team đã khuyến nghị chốt lời và thu lãi khoảng 30% - cao hơn mức tăng của VNIndex. Điểm mua lại sẽ được chúng tôi khuyến nghị trong room khách hàng nếu CTR chiết khấu về một vùng hấp dẫn hơn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()