CTCP Tập đoàn PC1 (PC1): Thành bại nhờ điện gió

CTCP TẬP ĐOÀN PC1- THÀNH BẠI NHỜ ĐIỆN GIÓ

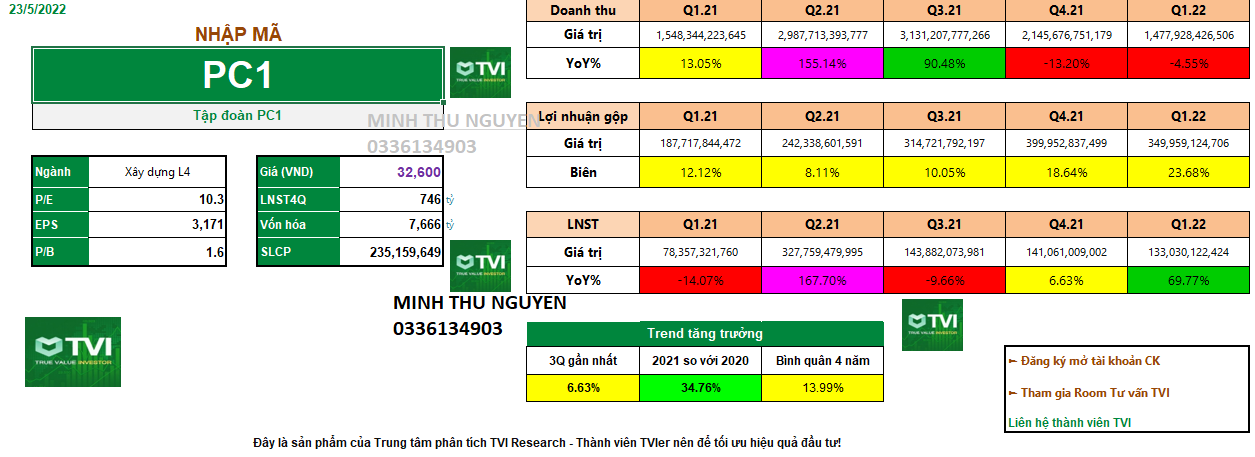

PC1 là một trong những doanh nghiệp có quý 1 tăng trưởng tốt nhờ vào việc khai thác mảng điện gió, cụ thể là việc đưa vào vận hành 3 nhà máy mới gồm: Liên Lập, Phong Huy và Phong Nguyên với tổng công suất 144 MW. Tuy nhiên, giữa bức tranh tích cực chung đó vẫn còn tồn tại những mảng sáng tối khác ảnh hưởng đến khả năng tăng trưởng dài hạn của doanh nghiệp và hầu hết đều xoay quanh keyword chính "ĐIỆN GIÓ”.

1. LỢI NHUẬN TỪ MẢNG ĐIỆN LÀ ĐỘNG LỰC TĂNG TRƯỞNG CHÍNH

Trong Quý 1/2022, sản lượng điện sản xuất toàn hệ thống đạt 63.03 tỷ kWh, tăng 7.8% so với cùng kỳ. Trong đó, cơ cấu nguồn điện huy động đã có sự chuyển dịch đáng kể do giá nguyên nhiên liệu đầu vào của điện than và điện khí tăng cao. EVN đang ưu tiên huy động từ các nguồn điện có chi phí thấp hơn như năng lượng tái tạo và thủy điện.

Giữa bối cảnh đó, việc đưa vào hoạt động ba nhà máy điện gió mới trong tháng 10/2021 giúp nâng tổng công suất phát điện lên 146%, tạo động lực thúc đẩy hoạt động kinh doanh mảng điện của PC1 tăng trưởng một cách mạnh mẽ (+370% YoY). Biên lợi nhuận mảng điện của PC1 (Q1/2022) đã tăng lên 63% nhờ vào việc các nhà máy điện gió đang phát điện ở mức công suất tối đa và điều kiện thủy văn miền Bắc thuận lợi.

Dòng tiền bứt phá từ lợi nhuận của mảng điện đang là “cứu cánh” cho tăng trưởng của PC1 trong giai đoạn 6 tháng vừa qua khi mà hoạt động kinh doanh của các mảng còn lại điều đang chậm lại và có dấu hiệu thụt lùi rõ rệt.

2. TĂNG TRƯỞNG HOẠT ĐỘNG XÂY LẮP PHỤ THUỘC NHIỀU VÀO KẾ HOẠCH ĐẦU TƯ CÁC DỰ ÁN ĐIỆN GIÓ

Hơn 50% doanh thu mảng xây lắp của PC1 trong năm 2021 đến từ các hợp đồng PC, EPC liên quan đến các điện gió. Đây cũng là nguyên nhân khiến cho doanh thu mảng xây lắp của PC1 bắt đầu sụt giảm mạnh từ sau Q3/2021 khi mà các dự án điện gió bắt đầu được bàn giao và giá trị các hợp đồng chưa thực hiện chỉ còn lại 775 tỷ đồng.

Việc chủ đầu tư các dự án điện gió có động thái chờ đợi đề án quy hoạch điện VIII được thông qua là rào cản chính cho tăng trưởng của mảng xây lắp. Nó làm cho việc ký hợp đồng mới với khách hàng ngoài EVN của PC1 gặp nhiều khó khăn, kéo theo những tác động tiêu cực lên cả mảng sản xuất cột điện.

3. GIÁ TRỊ HỢP ĐỒNG XÂY LẮP KÝ MỚI TĂNG MẠNH TRỞ LẠI TRONG QUÝ 1

Một điểm điểm sáng lớn của PC1 trong đầu năm nay là giá trị các hợp đồng xây lắp ký mới trong quý I/2022 đạt mức cao lịch sử, hơn 4,412 tỷ đồng, trong đó tiêu biểu là 2 dự án: EPC nhà máy điện gió Tân Phú Đông 1 - GEG (2,886 tỷ đồng); Trạm biến áp và đường dây 110kV nhà máy điện gió Khai Long - BCG (hơn 500 tỷ đồng).

Theo đó, giá trị hợp đồng chuyển tiếp sang quý 2 đã tăng lên 4,703 tỷ đồng, phần nào giúp giải quyết bài toán tăng trưởng mảng xây lắp cho PC1 trong những quý sắp tới, nhất là khi những tác động tích cực từ việc đưa vào vận hành và khai thác 3 nhà máy điện gió mới không còn rõ rệt sau quý 4/2022.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()