CSV - Lợi nhuận bùng nổ cuối năm

Năm 2014, sau khi thực hiện tăng vốn điều lệ từ 245 tỷ lên 442 tỷ đề quyết toán các khoản chênh lệch đánh giá lại tài sản sau cổ phần hóa

Quá trình tăng vốn

Cho đến nay, CSV chưa thực hiện tăng vốn trở lại. Tổng vốn chủ sở hữu của doanh nghiệp trong giai đoạn 5 năm từ 2015 – 2019 tăng trưởng với CAGR đạt 13%. Trong đó, hầu hết tăng trưởng vốn chủ sở hữu đến từ sự phình to của quỹ đầu tư phát triển.

Tỷ lệ cổ tức tiền mặt giảm cùng với tỷ lệ lợi nhuận giữ lại gia tăng từ năm 2018 cũng đã cho thấy điều đó. VCBS nhận thấy hiệu quả kinh tế của việc sử dụng quỹ đầu tư phát triển này đối với CSV trong tương lai sẽ là yếu tố quyết định đến giá trị doanh nghiệp.

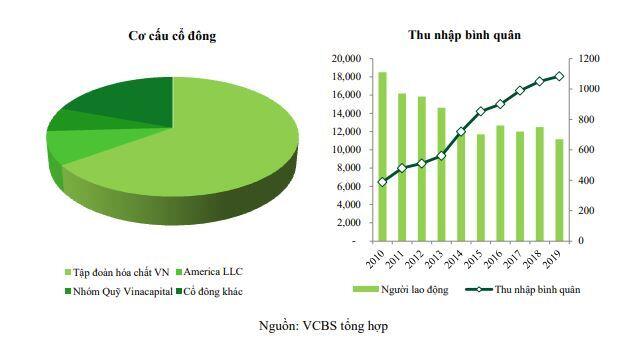

Bộ máy quản trị + Cơ cấu sở hữu

Tập đoàn hóa chất Việt Nam – Vinachem đang là cổ đông sở hữu và nắm mọi quyền chi phối tại CSV. Ngoài ra còn có các quỹ đầu tư tài chính như Americal LLC, Vietnam Investment Limited.. Mặc dù nhóm cổ đông lớn nước ngoài nắm giữ hơn 15% vốn cổ phần nhưng hội đồng quản trị của CSV không có thành viên đại diện cho nhóm cổ đông này. Điều này cho thấy mọi định hướng chiến lược của CSV sẽ phụ thuộc toàn bộ vào mục tiêu của công ty mẹ là tập đoàn Vinachem.

Thời gian gần đây, Americal LLC cũng đang thoái hầu như toàn bộ số lượng cổ phiếu nắm giữ tại CSV. Đây là yếu tố tác động tiêu cực mà các NĐT cá nhân cần theo dõi.

Đánh giá bộ máy quản trị doanh nghiệp hiện tại, hầu hết các thành viên trong ban lãnh đạo đều đã làm việc và gắn bó lâu dài cùng công ty với độ tuổi trung bình > 55 tuổi. Thu nhập trung bình của người lao động liên tục tăng qua các năm với CAGR hơn 11%. Tuy nhiên tổng chi phí quản lý doanh nghiệp không tăng quá nhanh do số lượng người lao động của doanh nghiệp cũng sụt giảm mạnh. Với chính sách lương tăng nhanh cùng với xu hướng số lượng lao động bình quan giảm như CSV sẽ đồng thời tác động đến hoạt động của doanh nghiệp ở cả hai chiều. Về cơ bản, khi thu nhập tăng lên công ty sẽ giữ chân nhân sự chất lượng cao, tuy nhiên thước đo thành công của chích sách này là doanh thu và lợi nhuận của công ty cũng phải gia tăng tương ứng. Tuy nhiên doanh thu và lợi nhuận mà CSV đạt được lại không tăng trưởng nhanh như vậy. VCBS đánh giá chính sách hiện tại sẽ để đây CSV vào tình trạng nhân sự lâu năm tăng cao thay vì mang tính kế thừa, bằng chứng là độ tuổi trung bình của ban quản lý của doanh nghiệp đều ở mức cao

VCBS đánh giá với chính sách tiền lương và cơ cấu nhân sự ban lãnh đạo như trên, CSV sẽ khó có sự bức phá trong hoạt động kinh doanh.Tuy nhiên, VCBS kỳ vọng sau năm 2021, với sự dẫn dắt của TGĐ mới mà VCBS đánh giá là đủ trẻ và đủ kinh nghiệm có thể giúp CSV có chiến lược kinh doanh đột phát hơn đặc biệt trong giai đoạn công ty gia tăng lợi nhuận giữ lại để tài trợ cho hoạt động tái đầu tư.

ĐẶC ĐIỂM HOẠT ĐỘNG

Lĩnh vực hoạt động và các nhóm sản phẩm chính

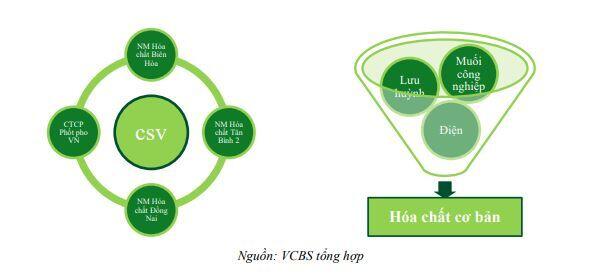

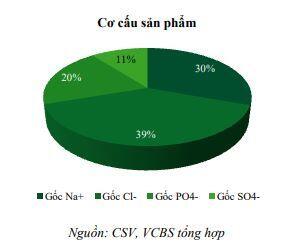

CSV đang sở hữu 3 nhà máy hóa chất cơ bản và một công ty con sản xuất phốt pho tại Lào Cai. Trong đó, dòng sản phẩm hóa chất cơ bản chính mà CSV sản xuất bao gồm: Gốc Na+; Gốc Cl-; Gốc SO4-; Gốc PO4-. Trong đó, sản phẩm xút, axit clohidric (HCl) và axit sunfuric (H2SO4), phốt pho vàng (P4) là những sản phẩm chính của CSV.

Ứng dụng của các sản phẩm hóa chất cơ bản mà CSV kinh doanh là rất đa dạng, chủ yếu là nguyên liệu để sản xuất công nghiệp và sản phẩm dân dụng khác như chất tẩy rửa, dệt nhuộm, phân bón và xử lý nước… Đây hầu hết là các sản phẩm thiết yếu và có mối tương quan mật thiết với tốc độ tăng trưởng GDP của Việt Nam.

Cơ cấu đầu vào

Muối công nghiệp, lưu huỳnh và điện là ba nguyên nhiên vật liệu chính cấu thành trong chi phí sản xuất hóa chất công nghiệp của CSV.

Muối Công nghiệp

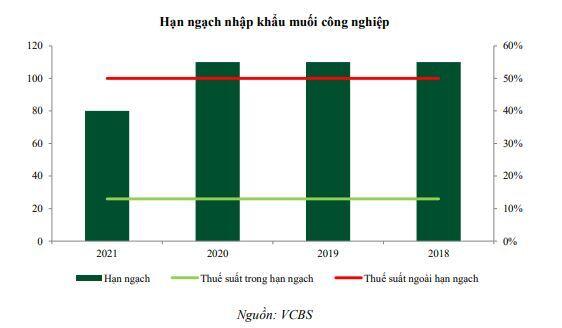

Việt Nam là quốc gia có điều kiện thuận lợi để phát triển ngành sản xuất muối đặc biệt là khu vực Nam Trung Bộ và Nam Bộ. Do đó, năng lực sản xuất trong nước lớn dẫn đến tình trạng cung vượt cầu thường xuyên xảy ra. Muối bao gồm 2 loại là muối ăn và muối công nghiệp. Mặc dù muối sản xuất tại Việt Nam có độ mặn cao, tuy nhiên, muối sản xuất thủ công của Việt Nam hiện chỉ có hàm lượng đạt khoảng 92%, lại chứa nhiều tạp chất… nên những loại muối này chưa đảm bảo tiêu chuẩn là muối công nghiệp.

Do đó, hằng năm các đơn vị sản xuất xút – clo như CSV phụ thuộc vào hạn ngạch muối nhập khẩu của chính phủ. Trong năm 2020, hạn ngạch muối nhập khẩu mà CSV được cấp là 20,000 tấn trên tổng số 110,000 tấn cả nước. VCBS ước tính sản lượng muối công nghiệp cần thiết cho 40,000 tấn xút công suất thiết kế của CSV là hơn 60,000 tấn. Do đó, CSV phải mua thêm muối công nghiệp ngoài hạn ngạch với mức thuế suất 50% nếu công ty gia tăng công suất trong tương lai hoặc chính phủ hạ thấp hạn ngạch.

Lưu huỳnh

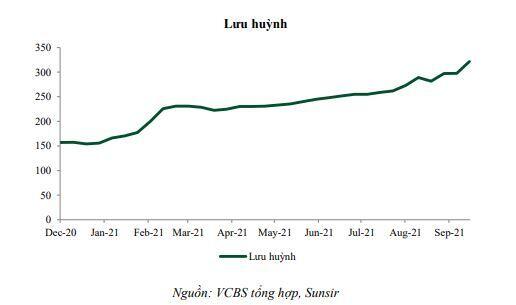

Lưu huỳnh là nguyên liệu 100% được nhập khẩu hoàn toàn từ nước ngoài. Trung Quốc, Mỹ, Canada và Nga là những quốc gia sản xuất lưu huỳnh hàng đầu trên thế giới. Trong đó, Trung Quốc vừa là nhà sản xuất vừa là nhà tiêu thụ lớn nhất thế giới. Do đó diễn biến giá lưu huỳnh phụ thuộc rất nhiều vào tình hình thị trường Trung Quốc. Lưu huỳnh tại Trung Quốc được chủ yếu sử dụng trong quá trình sản xuất phân lân trộn. Khi tình hình sản xuất và chế biến nông sản gặp bất lợi sẽ ảnh hưởng đến nhu cầu tiêu thụ phân bón – gián tiếp ảnh hưởng đến nhu cầu tiêu thụ lưu huỳnh. Trong1H.2021 giá các sản phẩm phân bón tăng mạnh, đặc biệt là các sản phẩm phân DAP có nguyên liệu từ lưu huỳnh và ammonia. Giá phân DAP bị biến động mạnh do Mỹ áp thuế chống trợ cấp lên các sản phẩm của Morocco và Nga làm ảnh hưởng đến giá phân DAP toàn cầu.

Giá lưu huỳnh thế giới vẫn chưa có dấu hiệu hạ nhiệt đặc biệt khi tình hình sản xuất trong nước tại Trung Quốc đang gặp các vấn đề về tiêu thụ năng lượng. Do đó, VCBS cho rằng giá lưu huỳnh sẽ tiếp tục tăng lên mức 350 USD/thùng trong Q4.2021.

Điện

Chi phí điện chiếm 40% trong quá trình sản xuất xút và 28% trong tổng chi phí sản xuất của CSV. Năm 2021 được xem là một năm hạ nhiệt của thị trường điện do ảnh hưởng của dịch COVID 19 dẫn đến tốc độ tăng trưởng nhu cầu tiêu thụ điện giảm mạnh, tương đương giá điện trên thị trường cũng không có sự đột biến như trong năm 2018. VCBS đưa ra đánh giá biến động về giá điện đối với CSV trong ngắn hạn và dài hạn:

Ngắn hạn: Trong 6 tháng tháng đầu năm 2021, giá điện bình quân vẫn giữ ở mức thấp do tác động của dịch COVID – 19 và tình hình thủy văn thuận lợi. Trong 2H.2021, VCBS dự báo đây là một năm bùng nổ nguồn cung sản xuất điện, do một loạt các dự án điện năng lượng tái tạo được triển khai từ cuối năm 2019 – 2021. Cùng với đó là hiện tượng thời tiết trung tính giữa La Nina và El Nino sẽ góp phần duy trì sản lượng điện của các nhà máy thủy điện. Ngoài ra, xét trên tình hình kinh tế vĩ mô hiện tại, chính phủ đang áp dụng chính sách nới lỏng tài khóa với mặt bằng lãi suất thấp cùng đầu tư công tăng cao để kích thích tăng trưởng kinh tế hồi phục sau COVID. Việc chính phủ kiềm chế lạm phát sau khi nới lỏng tài khóa là rất quan trọng để ổn định kinh tế vĩ mô. Do đó, VCBS đánh giá rủi ro gia tăng giá điện trong cuối năm 2021 và đầu 2022 là không quá cao.

Dài hạn: Giá điện bán lẻ bình quân tại Việt Nam hiện tại đang thuộc nhóm thấp so với mặt bằng chung của thế giới. Cụ thể giá điện của Việt Nam hiện tại là 0.08USD/kwh chỉ bằng ½ giá điện bình quân thế giới. VCBS nhận thấy cơ sở giá điện thấp được chính phủ xây dựng dựa trên việc phát điện của các nhà máy điện khí với mức chi phí rẻ. Hiện tại, với sự sụt giảm nhanh của các mỏ khí cũ trong nước, việc tăng chi phí đầu vào do thay đổi nguồn nguyên liệu thay thế như LNG hoặc các mỏ dầu khí mới có sự tham gia của các NĐT nước ngoài với chi phí khai thác cao sẽ đầy giá bán của các nhà máy điện trong tương lai. Do đó, VCBS nhận thấy rủi ro lớn về chi phí giá điện đối với CSV trong dài hạn

Giải pháp đối với các doanh nghiệp có chi phí điện chiếm tỷ trọng lớn trong cơ cấu giá vốn là nên thực hiện đầu tư các nhà máy điện để tối ưu hóa và khép kín quy trì sản xuất, cải thiện biên lợi nhuận gộp.

Cơ cấu đầu ra

Gốc Na+: Hiện tại gốc Na+, CSV đang kinh doanh 2 nhóm sản phẩm chính là NaOH (Xút) và Na2SiO3 (Natri Silicate). Ứng dụng của 2 sản phẩm này rất rộng và phụ thuộc nhiều vào sản xuất công nghiệp các ngành như dệt may, chế biến gỗ…

Na2SiO3 được sản xuất từ NaOH do đó giá 2 sản phẩm này diễn biến đồng pha với nhau. Hiện tại, sản phẩm xút đặc nhập khẩu từ Trung Quốc đang chiếm gần 40% tổng nguồn cung trong nước. Do đó, giá tiêu thụ nội địa phụ thuộc vào diễn biến giá xút đặc nhập khẩu từ Trung Quốc.

Gốc Cl-: Clo sau quá trình điện phân sẽ được sử dụng để sản xuất các sản phẩm như Axit Clohidric, Clo lỏng, Javel, PAC, FeCl3, Cloramin B… Đây là các hợp chất có ứng dụng nhiều trong sản xuất dân dụng như chất tẩy rửa, lọc nước, khử khuẩn…

Gốc PO4-: Từ nhà máy Phốt pho Việt Nam sản xuất Phốt pho vàng – P4, CSV chế biến sâu thêm sản phẩm Axit Photphoric. Do công nghệ của nhà máy đã cũ do đó với mức giá P4 dao động ở mức 3,000 – 3,500 USD/tấn CTCP Phốt Pho Việt Nam vẫn hoạt động lỗ ở EBITDA. VCBS kỳ vọng, với mức giá P4 trên thị trường thế giới ở mức cao 6,000 – 7,000 USD/tấn, CSV có thể ghi nhận lợi nhuận từ công ty con này.

Gốc S04-: CSV nhập toàn bộ lưu huỳnh để sản xuất Axit Sunfuric và phèn nhôm, ứng dụng chủ yếu của các sản phẩm này dùng cho ngành công nghiệp dệt nhuộm và sản xuất giấy. Biên lợi nhuận gộp mảng này dao động quanh mức 15-20% tùy vào diễn biến giá lưu huỳnh và tồn kho của CSV.

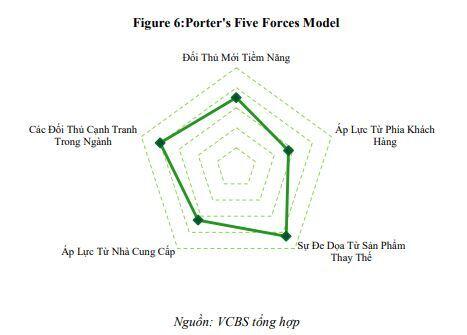

Phân tích 5 yếu tố cạnh tranh của Porter

Rủi ro rào cản gia nhập ngành: VCBS đánh giá rủi ro gia nhập ngành hiện tại của mảng hóa chất là rất thấp, do các vấn đề về yếu tố môi trường và định hướng phát triển của chính phủ Việt Nam. Hầu hết các đơn vị sản xuất hóa chất cơ bản như CSV, HVT và DGC đều là thành viên trong Tập đoàn Hóa chất Việt Nam. Tỷ lệ những dự án hóa chất mở mới từ một tập đoàn ngoài nhà nước được cấp phép đầu tư là không cao.

Áp lực từ phía Khách hàng: Khách hàng ít có sự đàm phán về giá do mức độ tập trung và quy mô sử dụng các sản phẩm hóa chất cơ bản là không cao. Thay vào đó, mức độ tập trung của các nhà cung cấp trên thị trường lại rất lớn. Top 5 doanh nghiệp đầu chiếm hơn 40% thị phần hóa chất cơ bản cả nước.

Sự đe dọa từ sản phẩm thay thế: Các sản phẩm hiện tại như xút – clo, axit sunfuric đều là các hóa chất nguyên liệu cơ bản được sử dụng để sản xuất các sản phẩm thiết yếu trong đời sống khác. Với công nghệ hiện tại, con người vẫn chưa tìm ra các loại nguyên liệu khác để thay thế.

Áp lực từ nhà cung cấp: Hai nguyên liệu chính trong ngành sản hóa chất cơ bản nói chung và xút nói riêng là Muối công nghiệp và Điện như VCBS đã trình bày. Thị trường điện ở Việt Nam vẫn chịu sự quản lý từ chính phủ dưới giám sát của EVN, do đó ảnh hưởng của EVN lên giá điện là rất lớn. Hầu như các doanh nghiệp có chi phí điện cao trong hoạt động sản xuất kinh doanh đều chịu rủi ro lớn từ giá điện của chính phủ. Còn đối với nguyên liệu muối công nghiệp, việc cấp hạn ngạch của chính phủ ảnh hướng rất lớn đến các doanh nghiệp chế tạo xút do chênh lệch giữa giá mua trong hạn ngạch và ngoài hạn ngạch.

Các đối thủ cạnh tranh trong ngành: Trong ngành hóa chất hiện tại, các đối thủ chính của CSV bao gồm: Hóa chất Việt Trì + Hóa chất Đông Á (Miền Bắc), Hóa chất Đức Giang (Miền trung)… Ở khu vực miền Nam, không có doanh nghiệp nào đủ quy mô hoặc dây chuyền sản xuất để cạnh tranh với CSV.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()