CSM và câu chuyện tái cơ cấu tài chính

• Danh mục trung hạn (3-5 tháng trở lên): Có thể giải ngân từng phần, nhất là nếu giá điều chỉnh về vùng 9-10k/cp.

1. Chi phí tài chính: Đòn bẩy được tháo gỡ dần

• Giai đoạn 2021–2022, chi phí lãi vay dao động ~160–170 tỷ/năm, gây áp lực lớn lên lợi nhuận (LNST chỉ quanh 80–100 tỷ).

• Đến 2024, chi phí tài chính đã giảm còn ~80 tỷ/năm, tiết kiệm ~90 tỷ – tương đương toàn bộ lợi nhuận thuần một năm của CSM trước đó.

• Nguyên nhân chủ yếu đến từ:

o Cắt giảm vay ngắn hạn, giảm gần 500 tỷ tổng nợ trong 1–2 năm qua.

o Điều chỉnh chính sách điều hành tài chính dưới thời ban lãnh đạo mới – lên thay sau khi lãnh đạo cũ bị bắt.

o Tái cơ cấu dòng tiền và hàng tồn kho giúp tỷ lệ nợ ngắn hạn/hàng tồn kho ổn định, không còn mất cân đối thanh khoản như trước.

✅ Đây là bước chuyển nền tảng quan trọng, tạo dư địa để lợi nhuận không bị “ăn mòn” bởi chi phí tài chính.

________________________________________

2. Biên lợi nhuận cải thiện – Dấu hiệu doanh nghiệp vận hành tốt hơn

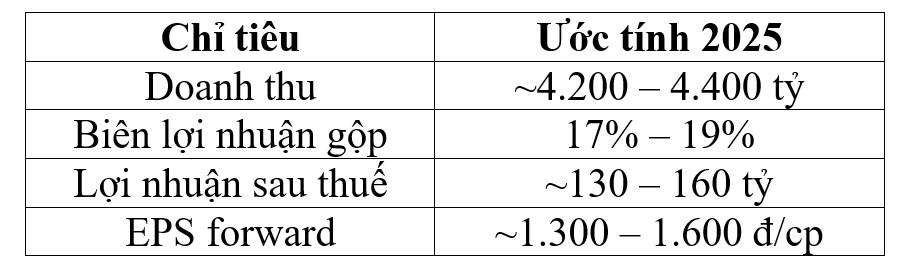

• Biên lợi nhuận gộp tăng từ mức ~11–13% (giai đoạn 2021) lên ~17–19% gần đây.

• Lý do:

o Cắt giảm chi phí vận hành (SG&A ratio giảm).

o Chủ động hơn trong quản lý nguyên vật liệu, đặc biệt là cao su – đầu vào chính.

o Tăng tỷ trọng sản phẩm có giá trị cao như lốp radial,

Advenza, và thu hẹp các dòng sản phẩm ít hiệu quả.

Tuy nhiên:

• Không thể kỳ vọng tăng trưởng doanh thu vượt trội trong ngắn hạn vì thị trường săm lốp trong nước không tăng trưởng mạnh.

• Thuế GTGT và các khoản hoàn nhập thuế thường gây biến động LNST trong quý, nhất là Q2 và Q4. Ví dụ:

o Doanh nghiệp thường “lệch” vài tỷ do hoàn nhập thuế thu nhập doanh nghiệp tạm tính, và phải điều chỉnh lại ở quý kế tiếp.

⚠️ Do đó, khi đọc BCTC quý cần nhìn LNST luỹ kế hoặc loại trừ yếu tố kế toán để tránh hiểu sai xu hướng.

________________________________________

3. Dòng tiền – Bức tranh sáng hơn so với LNST

• Lưu chuyển tiền thuần từ hoạt động kinh doanh dương ổn định, phản ánh hoạt động vận hành đã lành mạnh hơn.

• Trong khi LNST còn biến động do yếu tố thuế, dòng tiền mới là chỉ báo đáng tin cậy về sức khỏe doanh nghiệp.

• Tồn kho vẫn ở mức cao, nhưng cơ cấu hàng tồn kho đã có cải thiện (tăng tỷ trọng nguyên vật liệu có vòng quay nhanh hơn).

________________________________________

4. Chiến lược phát triển và các yếu tố trung dài hạn

• Dự án di dời nhà máy tại Đồng Nai:

o Tác động lớn đến chi phí sản xuất & vốn đầu tư.

o Nhưng vẫn phụ thuộc nhiều vào quyết định từ địa phương và quy hoạch.

o Đây là yếu tố không chắc chắn, nên chỉ nên đưa vào như một catalyst tiềm năng, không phải cơ sở định giá.

• Lốp Advenza – sản phẩm chiến lược:

o Nhắm đến phân khúc trung cao, cạnh tranh với Michelin, Bridgestone.

o Nếu thành công, sẽ kéo biên lợi nhuận lên cao hơn nhờ margin tốt.

o Tuy nhiên, thị trường vẫn cần thời gian để chấp nhận thương hiệu nội địa, và CSM phải chứng minh về chất lượng.

- Giá hợp lý: 10.400 – 16.000 đ/cp

Tùy theo kịch bản và mức độ phục hồi biên lợi nhuận + triển khai sản phẩm mới.

Định giá sơ bộ & khuyến nghị đầu tư

1. Ước tính cơ bản:

· Với mức P/E mục tiêu thận trọng 8–10x (so với nhóm săm lốp DRC, SRC ~9–11x), ta có:

· Giá hợp lý: 13.000 – 16.000 đ/cp

Tùy theo kịch bản và mức độ phục hồi biên lợi nhuận + triển khai sản phẩm mới.

2. Khuyến nghị:

• Thích hợp cho nhà đầu tư thiên về đầu tư dài, về cơ bản doanh nghiệp, có kiên nhẫn và nhìn vào hiệu quả vận hành doanh nghiệp thay vì tin tức ngắn hạn.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()