Cổ phiếu vừa vượt đỉnh lịch sử, PVS sắp “bỏ túi” hàng trăm tỷ đồng cổ tức?

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC – mã chứng khoán: PVS) mới đây đã công bố nghị quyết HĐQT thông qua kế hoạch chia cổ tức cho cổ đông với tỷ lệ 7% bằng tiền (01 cổ phiếu được nhận 700 đồng). Với gần 478 triệu cổ phiếu đang lưu hành, PTSC dự kiến chi khoảng 335 tỷ đồng để trả cổ tức cho cổ đông. Nguồn vốn trả cổ tức lấy từ lợi nhuận sau thuế năm 2022 được phân phối.

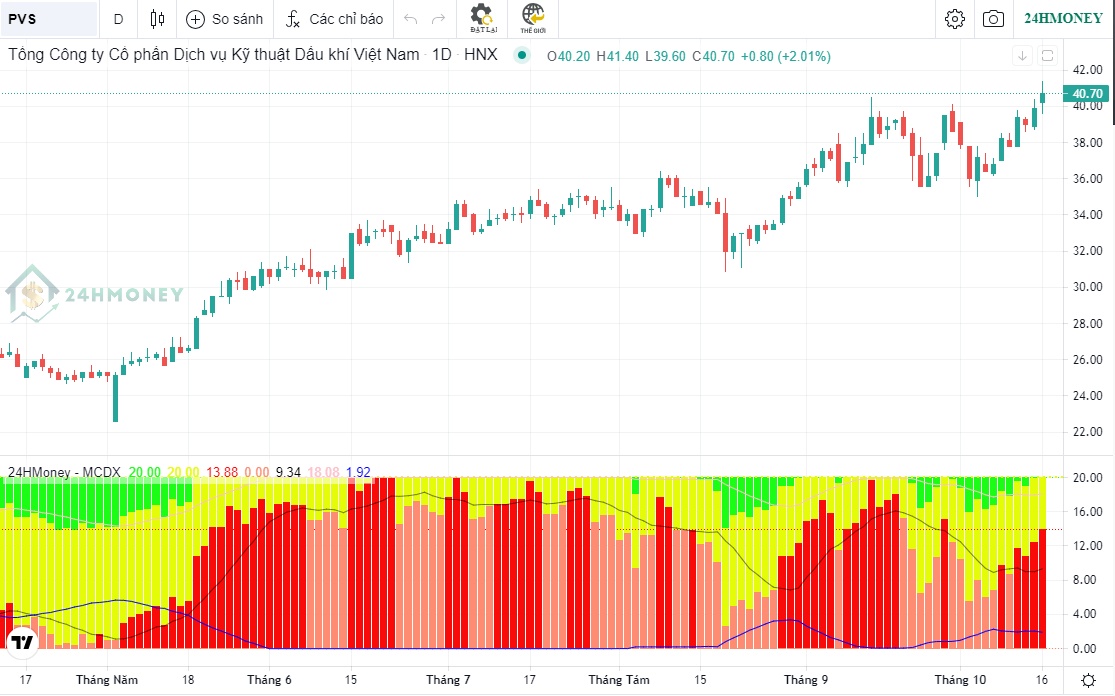

Với nhiều thông tin hỗ trợ đến từ hoạt động cổ tức và giá dầu tăng vọt gần đây, cổ phiếu PVS liên tục bứt phá mạnh. Bất chấp thị trường biến động theo chiều hướng không thuận lợi, cổ phiếu PVS vẫn tăng khoảng 30% trong 2 tháng qua đó leo lên đỉnh lịch sử mới. Vốn hóa thị trường tương ứng xấp xỉ 20.000 tỷ đồng, gần gấp đôi so với thời điểm đầu năm 2023. So với đầu năm, cổ phiếu PVS đã tăng 88%.

Cổ phiếu PVS bứt phá trong bối cảnh doanh nghiệp dịch vụ dầu khí này liên tục trúng thầu các dự án lớn. Mới đây nhất, liên danh giữa tập đoàn xây dựng năng lượng Semco Maritime với Công ty PTSC M&C – thành viên chủ lực thuộc PTSC đã ký kết hợp đồng hợp tác với Copenhagen Infrastructure Partners – CIP (Đan Mạch) về việc cung cấp ưu tiên cho hạng mục trạm biến áp ngoài khơi của dự án điện gió Fengmiao.

Quan sát chỉ báo kỹ thuật MCDX cho thấy, dòng tiền tạo lập hiện đang gia tăng vị thế tại PVS, có thể cổ phiếu sẽ tiếp tục tăng trong các phiên tiếp theo.

Trong báo cáo mới đây, KBSV đánh giá cao vị thế của PVS tại mảng M&C năng lượng tái tạo trong khu vực nhờ số lượng đối thủ cạnh tranh trong ngành rất hạn chế và các nhà thầu M&C năng lượng hàng đầu tại Đông Á không tham gia vào thị trường do đã có sẵn khối lượng công việc lớn trong khi quy mô lợi nhuận mảng điện gió chưa đủ hấp dẫn. Theo dự phóng của KBSV, PVS đã có công việc tới năm 2026 với các dự án Hải Long 2&3 và Greater Changhua và Baltica 2.

Với mảng M&C dầu khí nội địa, tháng 9/2023, PVN đã ban hành nghị quyết nhằm tháo gỡ cho dự án Lô B Ô Môn. Cụ thể, PVN sẽ được phép thực hiện trao thầu hạn chế (LLOA) cho gói thầu EPCI 1 và một số gói thầu thượng-trung nguồn khác với ngân sách phê duyệt trong 6 tháng tới. Trường hợp FID vẫn chậm trễ trong 6 tháng tới, một Thỏa thuận (Side Agreement) sẽ được đàm phán trong lúc thực hiện LLOA, trong đó sẽ cho phép PVN được triển khai tiếp dự án cho tới khi có FID.

Với việc đã trúng gói thầu EPCI 1 với giá trị khoảng 1,08 tỷ USD, nhóm phân tích dự báo PVS có thể bắt đầu triển khai một phần công việc trong nửa đầu năm 2024. Không chỉ Lô B Ô Môn, thị trường nội địa cũng sẽ có một số dự án sẽ sớm đi vào khai thác như: Lạc Đà Vàng A&B, Sư Tử Trắng 2B, xa hơn có thể là dự án Nam Du U Minh, các dự án này sẽ góp phần tạo ra khối lượng công việc lớn cho PVS trong giai đoạn 2024-2027.

Bên cạnh đó, hoạt động E&P toàn cầu cũng đang rất nóng, đặc biệt tại khu vực Trung Đông khi các quốc gia phải đẩy mạnh hoạt động E&P trong giai đoạn 2023-2030 để dần giảm sự lệ thuộc vào nguồn thu từ dầu khí. Nhóm phân tích cho rằng mảng E&P toàn cầu khả năng cao sẽ bước vào chu kỳ tăng trưởng mới với việc dòng vốn đầu tư quay trở lại ngành sau giai đoạn trầm lắng. Ngoài các dự án đang thực hiện như Galaff 3 (Qatar) và Shwe Jacket 3 (Myanmar), PVS đang gấp rút đấu thầu một số dự án rất lớn tại Qatar để nắm bắt thời cơ.

Đánh giá về tiềm năng trúng các gói thầu FSO/FPSO cho các dự án nội địa sắp tới, KBSV kỳ vọng các tàu FSO Orkid, FPSO Ruby II, FSO Biển Đông 01, FSO Golden Star và FSO MV12 sẽ hoạt động ổn định đến 2027. Trong thời gian tới, mảng FSO/FPSO sẽ được hưởng lợi nhờ sự ấm lên của thị trường E&P nội địa. Hiện PVS đang đấu thầu cho dự án Lạc Đà Vàng, KBSV dự báo PVS sẽ đầu tư một FSO/FPSO trị giá khoảng 300 triệu USD dành riêng cho cả vòng đời dự án (10 năm) dưới hình thức liên kết góp vốn với đối tác.

KBSV dự phóng doanh thu và lợi nhuận sau thuế của PVS trong năm 2023 sẽ đạt lần lượt 18.141 tỷ đồng và 1.016 tỷ đồng, lần lượt tăng 11% và 8% so với cùng kỳ năm trước. Sang tới năm 2024, các chỉ tiêu doanh thu và lợi nhuận đượcdự báo có thể tăng trưởng hàng chục phần trăm, lần lượt đạt 24.909 tỷ đồng và 1.302 tỷ đồng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()