Cổ phiếu PVS được khuyến nghị tích luỹ nhờ hưởng lợi từ xu hướng phát triển điện gió ngoài khơi

Chứng khoán Rồng Việt (VDSC) mới có báo cáo phân tích về cổ phiếu PVS.

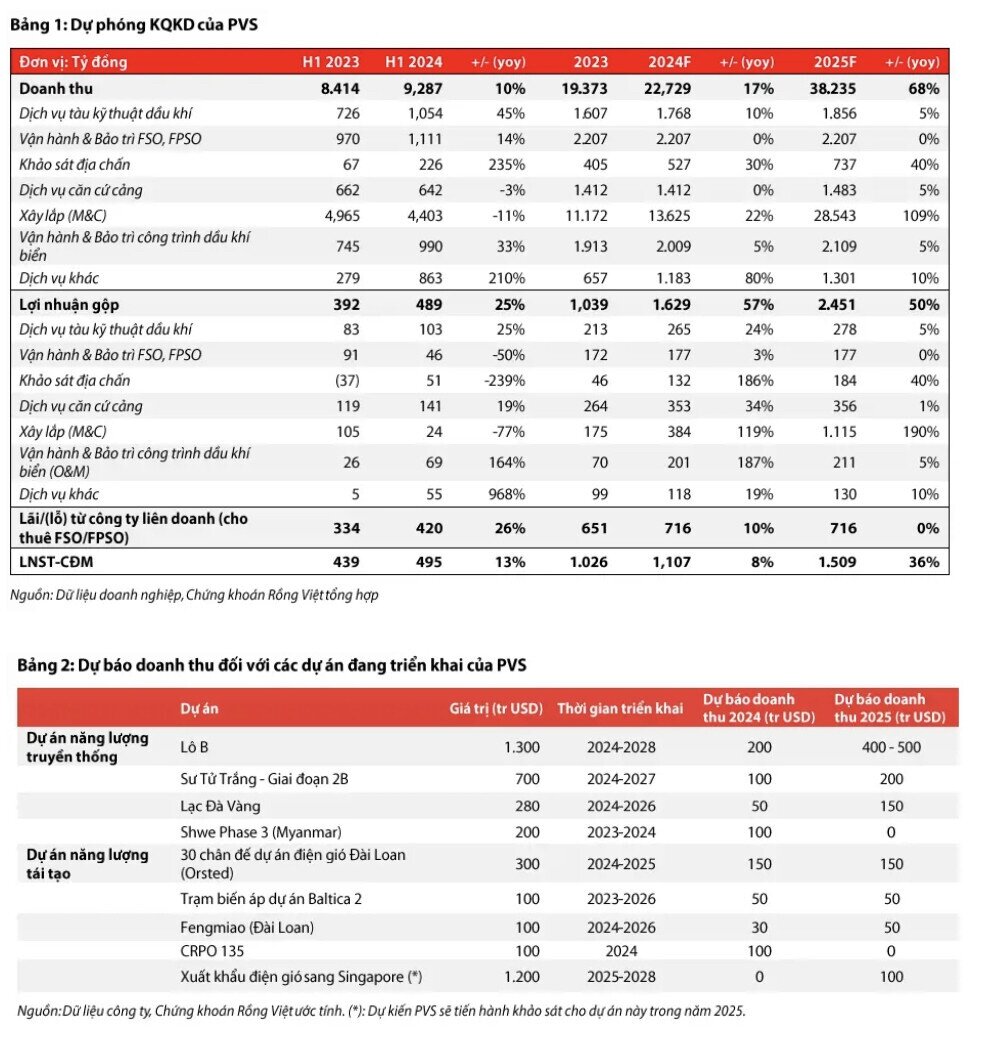

VDSC dự phóng doanh thu 22.730 tỷ đồng (+17% svck) và lợi nhuận sau thuế 1.107 tỷ đồng (+8% svck) cho năm 2024. Trong năm 2025, kết quả kinh doanh của PVS sẽ tăng trưởng mạnh mẽ hơn với doanh thu đạt 38.235 tỷ đồng (+68% svck) và lợi nhuận sau thuế 1.509 tỷ đồng (+36% svck).

Trong dài hạn, VDSC cho rằng PVS sẽ tiếp tục hưởng lợi từ xu hướng phát triển các dự án điện gió ngoài khơi.

Theo đánh giá của nhiều chuyên gia trong ngành, Việt Nam có tiềm năng kỹ thuật lên tới 600GW nhờ:

(1) Điều kiện tự nhiên thuận lợi với bờ biển dài hơn 3.000km cùng tốc độ gió cao và ổn định với sức gió 9-14m/s ở khu vực miền Trung - Nam và 7-10m/s ở khu vực miền Bắc.

(2) Vị trí chiến lược tại khu vực châu Á – Thái Bình Dương. Theo quy hoạch điện VIII, điện gió ngoài khơi được quy hoạch phát triển với công suất 6GW vào năm 2030.

Trong đó, PVS có lợi thế ở Việt Nam cũng như trong khu vực châu Á với lợi thế về hạ tầng với bãi chế tạo 200ha cùng năng lực kinh nghiệm đã được chứng minh với các dự án thi công trạm biến áp ngoài khơi cũng như trụ gió và chân đế cho các dự án điện gió ngoài khơi tại Đài Loan.

VDSC đánh giá cao tiềm năng của dự án xuất khẩu 2,3GW điện gió ngoài khơi từ Việt Nam sang Singapore của PVS và Sembcorp Utilities Pte. Ltd. (SCU).

Việc phát triển điện gió ngoài khơi tại riêng Việt Nam đang có nhiều rào cản, đặc biệt là về vốn khi suất đầu tư của các dự án điện gió ngoài khơi lên tới 3 tỷ USD/GW.

Với chi phí vốn đầu tư cao, trong khi giá điện bán lẻ ở Việt Nam chỉ khoảng 7,5 US cent/kWh, VDSC cho rằng việc xuất khẩu điện gió sang khu vực Singapore với giá bán lẻ lên tới 25-33 US cent/kWh sẽ mang lại nhiều giá trị kinh tế hơn.

Trong tháng 8/2024, PVS đã trúng gói thầu khảo sát gió, thủy văn và địa chất cho dự án trên. VDSC dự phóng giá trị gói thầu xây lắp M&C trong giai đoạn năm 2025-2028 sẽ đạt mức 1,2 tỷ USD và kỳ vọng PVS sẽ thu được nhiều lợi ích kinh tế hơn từ dự án trên từ sau năm 2030.

Qua đó, VDSC khuyến nghị tích luỹ đối với cổ phiếu PVS với giá mục tiêu 42.300 đồng/cp, cao hơn 11% so với giá đóng cửa phiên giao dịch 22/10.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()