Cổ phiếu POW hưởng lợi từ mảng đầu tư trong năm 2025

Các chuyên gia dự báo, ngoài ngành nghề kinh doanh cốt lõi, cổ phiếu POW sẽ hưởng lợi từ mảng đầu tư vào hệ thống trạm sạc mà doanh nghiệp đang triển khai.

Cổ phiếu POW - Tổng Công ty điện lực Dầu khí dự báo sẽ hưởng lợi từ ngành nghề kinh doanh mới mà doanh nghiệp này đầu tư vào hệ thống trạm sạc xe điện.

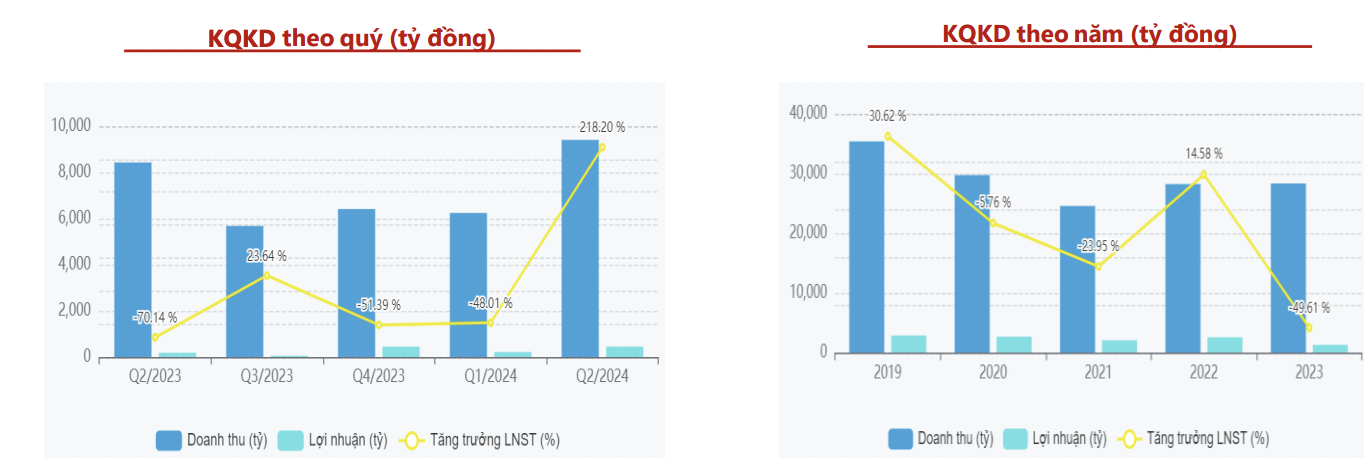

POW hiện đang quản lý vận hành 07 nhà máy điện với tổng công suất 4.205MW, gồm các nhà máy điện khí, than và thủy điện. POW đã công bố kết quả kinh doanh quý II/2024 và 6 tháng đầu năm 2024 với kết quả cực. Trong quý II/2024, POW ghi nhận doanh thu đạt 9.407 tỷ đồng, tăng 11,6% và lợi nhuận sau thuế đạt 400,7 tỷ đồng, tăng 218% so với cùng kỳ năm 2023. Trong đó sản lượng điện tăng mạnh từ Nhà máy điện(NMĐ) Vũng Áng 1 bù đắp cho sự sụt giảm từ NMĐ Nhơn Trạch 1, Nhơn Trạch 2. Sản lượng điện đạt 4.826 tỷ kwh và giá bán trung bình đạt 1.949 đ/kwh.

Tính đến 30/6/2024, tổng nợ vay của POW tăng 62,3% so với cuối năm 2023, đạt gần 20,59 nghìn tỷ đồng do POW đang cần nguồn vốn tập trung đẩy mạnh đầu tư các dự án lớn (khoản mục tài sản dở dang dài hạn cũng tăng mạnh lên 16,5 nghìn tỷ đồng, tăng 84% trong đó dự án Nhơn Trạch 3&4 tăng 97% so với cuối năm 2023). Tuy nhiên, hệ số Nợ vay/vốn chủ sở hữu mặc dù tăng so với đầu năm nhưng vẫn ở mức an toàn, đạt 0,6 lần.

Khoản mục phải thu khách hàng ngắn hạn tăng 18% so với đầu năm, đạt 14,5 tỷ đồng và chiếm 44,7% tài sản ngắn hạn. Khoản này chủ yếu là khoản tiền điện phải thu của Công ty mua bán điện (EPTC) thuộc EVN. Kỳ vọng tình hình tài chính của EVN sẽ bớt khó khăn trong thời gian tới nhờ rút ngắn thời gian điều chỉnh mức giá điện bình quân giúp cải thiện dòng tiền cho các doanh nghiệp bán điện nói chung.

Kết quả kinh doanh theo quý và theo năm của POW.

Đánh giá về cổ phiếu POW, các chuyên gia cho rằng, POW sẽ hưởng lợi từ triển vọng dài hạn từ các nhà máy nhiệt điện khí. Đến cuối Quý II/2024, tiến độ tổng thể của gói thầu EPC Nhơn Trạch 3 và 4 ước đạt 90%. Theo thông tin từ doanh nghiệp, dự kiến nhà máy Nhơn Trạch 3 sẽ vận hành thương mại vào tháng 11/2024 và nhà máy Nhơn Trạch 4 vào tháng 5/2025, nâng tổng công suất của POW thêm 1.624 MW và đón đầu xu hướng sử dụng điện khí LNG được đẩy mạnh triển khai trong quy hoạch điện VIII.

Ngoài việc kinh doanh trọng tâm vào ngành nghề kinh doanh cốt lõi, POW còn "lấn sân" sang mảng đầu tư trạm sạc.

Mới đây nhất, POW đã ký biên bản thỏa thuận hợp tác với EN Technologies Inc. để nghiên cứu và phát triển hệ thống trạm sạc tại Việt Nam. Trạm sạc xe điện thí điểm đầu tiên của POW sẽ đặt tại phố Huỳnh Thúc Kháng, Hà Nội. Tổng chi phí đầu tư của dự án khoảng hơn 1,8 tỷ đồng. Trạm sạc nhanh có tổng công suất sử dụng 100-120kW. Diện tích đặt trạm khoảng 30-35m2. Trạm sạc gồm 2 cây sạc dạng tủ đứng, có trang bị 2 cổng sạc với công suất 50-60kW/cổng sạc.

Theo tính toán, doanh thu sạc điện tính trên sản lượng sạc ước tính và đơn giá sạc dự kiến chia 3 mức đơn giá theo các khung giờ thấp điểm, bình thường và cao điểm. Trong đó, đơn giá sạc trung bình dự kiến khoảng 3.858 đồng/kWh, tương đương với trạm sạc do VinFast vận hành và thấp hơn một số đơn vị bên thứ 3 khác. Bước đầu, POW sẽ xây dựng trạm sạc thí điểm, sau đó sẽ có cơ sở xây dựng kế hoạch đầu tư lắp đặt mở rộng hệ thống trạm sạc.

Dự báo đến năm 2025, nhu cầu ô tô của cả nước sẽ khoảng 800.000 - 900.000 xe và đến năm 2030 khoảng 1,5 - 1,8 triệu xe. Trong khi đó, Hiệp hội Nhà sản xuất ô tô Việt Nam (VAMA) dự báo đến năm 2028 Việt Nam sẽ đạt mốc 1 triệu xe điện và khoảng 3,5 triệu xe điện vào năm 2040.

Có thể thấy rằng, thị trường trạm sạc xe điện Việt sẽ rất tiềm năng chờ được khai thác thời gian tới. Giới chuyên môn đánh giá đây cũng là cơ hội cho doanh nghiệp Việt khai thác thị trường này bởi mảnh đất còn chưa có nhiều đơn vị nước ngoài nhảy vào. Việc thí điểm sẽ ghi nhận vào doanh thu lợi nhuận của POW trong năm 2025.

Báo cáo của Công ty Chứng khoán Agriseco Research kỳ vọng kết quả kinh doanh của POW sẽ tiếp tục hồi phục nhờ nhu cầu điện tăng từ sản xuất công nghiệp và thị trường bất động sản đồng thời không có các đợt sửa chữa lớn trong năm. Ngoài ra, POW có thể được ghi nhận khoảng 1.000 tỷ đồng tiền bồi thường từ sự cố dự án nhiệt điện Vũng Áng 1. Do vậy nhà đầu tư có thể xem xét mở mua mới cổ phiếu POW với giá 13.000-14.000 đồng/cp, nắm giữ cho giá mục tiêu 16-18.000đ/cp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()