Cổ phiếu phân bón chờ “cú huých” chính sách

Thời tiết không thuận lợi ảnh hưởng đến sản lượng tiêu thụ, chi phí sản xuất đầu vào tăng, trong khi đầu ra chịu áp lực cạnh tranh gay gắt với phân bón nhập khẩu tiếp tục khiến các doanh nghiệp phân bón gặp khó trong nửa đầu năm 2019, thị giá cổ phiếu trên thị trường cũng liên tục suy giảm.

Kinh doanh gặp khó, thị giá cổ phiếu lao dốc

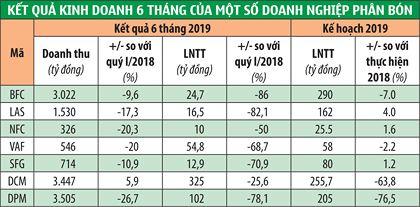

Kết thúc nửa đầu năm 2019, báo cáo tài chính của CTCP Supe Phốt Phát và hóa chất Lâm Thao (LAS) cho biết, doanh thu thuần đạt 1.530 tỷ đồng, giảm 17,3% so với cùng kỳ 2018; lợi nhuận trước thuế (LNTT) đạt 16,5 tỷ đồng, giảm 82,1% - cũng là mức thấp nhất trong nhiều năm trở lại đây.

Theo LAS, kết quả kinh doanh đi xuống là do thị trường phân bón trong nước bão hòa, trong khi áp lực cạnh tranh với phân bón ngoại nhập gia tăng, khiến việc tiêu thụ sản phẩm gặp nhiều khó khăn.

Sản lượng tiêu thụ giảm khiến tồn kho tăng cao, nên LAS phải giãn nợ, lùi thời gian thanh toán cho khách hàng, dẫn đến tăng khoản phải thu và phải tăng vay nợ để bổ sung vốn lưu động. Tính đến cuối quý II/2019, vay nợ ngắn và dài hạn đạt 1.196 tỷ đồng, tăng 18,2% so với đầu năm và chiếm 38,3% nguồn vốn. Kết quả, lãi vay trong nửa đầu năm 2019ăng 77,6% so với cùng kỳ 2018.

Tại Ðại hội đồng cổ đông 2019, LAS đặt mục tiêu đạt 162 tỷ đồng LNTT trong năm nay, tăng 4% so với thực hiện 2018. Trong bối cảnh thị trường còn nhiều khó khăn, cộng với kết quả khiêm tốn trong nửa đầu năm, khả năng hoàn thành kế hoạch kinh doanh 2019 của LAS tiếp tục bị đặt dấu hỏi, bởi năm 2018, Công ty cũng không đạt mục tiêu đề ra.

Tại CTCP Phân bón Bình Ðiền (BFC) - một trong những doanh nghiệp có thị phần tiêu thụ phân phức hợp (NPK) hàng đầu với thương hiệu Ðầu Trâu, cũng trải qua nửa đầu năm 2019 không mấy khả quan với doanh thu giảm 9,7% và LNTT giảm 86% so với cùng kỳ 2018. Với kết quả này, BFC mới hoàn thành 8,5% kế hoạch lợi nhuận năm (290 tỷ đồng).

Trong nhóm doanh nghiệp sản xuất phân Urea, doanh thu của CTCP Phân bón dầu khí Cà Mau (DCM) có phần khả quan hơn khi tăng 5,9% so với cùng kỳ 2018, đồng thời chi phí tài chính giảm 54% nhờ thanh toán trước hạn 50 triệu USD khoản vay dài hạn. Nhưng do tốc độ tăng giá vốn tăng nhanh hơn tốc độ tăng doanh thu (đạt 19,71%) nên LNTT giảm 25,6% xuống 325,1 tỷ đồng.

Tại Tổng công ty Phân bón và hóa chất dầu khí (DPM), ngoài yếu tố thị trường, trong nửa đầu năm nay, DPM đã phải dừng sản xuất để bảo dưỡng định kỳ trong hơn 2 tháng, đến đầu tháng 5/2019 mới hoạt động trở lại.

Ðiều này khiến sản lượng Urea trong nửa đầu năm 2019 giảm 38% so với cùng kỳ 2018, ước đat - 264.205 tấn, trong khi vẫn phải thanh toán chi phí cố định, chi phí lãi vay…, dẫn đến doanh thu giảm 26,7% và lãi ròng hợp nhất giảm 78,1%, chỉ đạt 102 tỷ đồng.

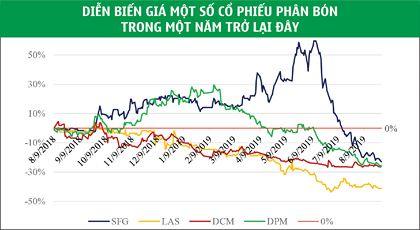

Hoạt động kinh doanh gặp khó khăn đã ảnh hưởng tiêu cực tới thị giá của nhiều cổ phiếu phân bón trên thị trường chứng khoán. Ðơn cử, từ đầu năm đến nay, thị giá LAS đã giảm hơn 30% và cũng là năm thứ 3 liên tục suy giảm, dẫn đến vốn hóa thị trường “bốc hơi” gần 50%. Tương tự, vốn hóa của BFC giảm hơn 40%, còn DPM giảm 30%, DCM giảm 20%...

Cổ phiếu VAF của CTCP Phân lân nung chảy Văn Ðiển hay NFC của CTCP Phân lân Ninh Bình là những mã hiếm hoi thị giá không giảm, thậm chí còn tăng, nhưng nguyên nhân không phải do kinh doanh tích cực, mà chủ yếu bởi thanh khoản các mã này quá thấp, nên ít tác động đến thị giá.

Giá cổ phiếu giảm không chỉ ảnh hưởng đến nhà đầu tư, doanh nghiệp, mà còn khiến việc thoái vốn nhà nước gặp khó khăn. Chẳng hạn, trong đợt đấu giá 13,9 triệu cổ phần của Tập đoàn Hóa chất Việt Nam (Vinachem) tại SFG (tương đương 29% vốn điều lệ) vào tháng 7/2019, đã không có nhà đầu tư nào đăng ký tham gia đấu giá.

Sức hấp dẫn của cổ phiếu phân bón

Theo giới chuyên gia, cổ phiếu phân bón đang trải qua giai đoạn khó khăn nhất trong nhiều năm trở lại đây, nhưng đó là trong ngắn hạn, còn về dài hạn, nhóm cổ phiếu này vẫn được đánh giá có nét hấp dẫn riêng tới từ một số yếu tố.

Thứ nhất là về đặc thù ngành. Phân bón là loại nguyên liệu cơ bản, thiết yếu cho hoạt dộng trồng trọt. Do yếu tố thời tiết, mùa vụ, tổng sản lượng tiêu thụ toàn thị trường nhìn chung chênh lệch sẽ không nhiều qua các năm.

Mặt khác, người tiêu dùng cũng rất quan tâm đến thương hiệu, chất lượng phân bón, sự phù hợp với thổ nhưỡng…, bên cạnh yếu tố giá. Trong điều kiện đó, doanh nghiệp làm tốt công tác thị trường, đẩy mạnh phát triển sản phẩm mới…, sẽ có lợi thế tăng trưởng sản lượng tiêu thụ, mà đây vốn là lợi thế của những doanh nghiệp đầu ngành như DCM, DPM, BFC, LA,…

Thứ hai, nhiều doanh nghiệp phân bón có nền tảng tài chính tốt nhờ dòng tiền hoạt động kinh doanh dồi dào, từ đó không chỉ đáp ứng được nhu cầu đầu tư, mà còn duy trì tỷ lệ chi trả cổ tức tiền mặt cao qua các năm.

Ðơn cử, tại DPM, dù vừa trải qua một chu kỳ đầu tư lớn vào tài sản cố định, nhưng cơ cấu tài sản, nguồn vốn vẫn khá tích cực với tỷ lệ nợ vay ngắn và dài hạn chỉ chiếm 11,5% tổng tài sản (tính đến 30/6/2019) - chủ yếu là khoản vay dài hạn đầu tư nhà máy, trong khi đang sở hữu 3.114 tỷ đồng tiền mặt, tiền gửi các loại.

Dự trữ tiền mặt dồi dào giúp hoạt động kinh doanh của DPM giảm phụ thuộc vào vốn vay. Trong quý II/2019, doanh thu tài chính (chủ yếu từ lãi tiền gửi) đã cao hơn chi phí tài chính (chủ yếu là lãi vay) ghi nhận. Những năm qua, DPM duy trì tỷ lệ chi trả cổ tức tiền mặt từ 10 - 20% mệnh giá mỗi năm.

Thứ ba, các doanh nghiệp trong ngành đã và đang nỗ lực tiết giảm chi phí để cải thiện hoạt động sản xuất - kinh doanh, đồng thời đẩy mạnh nghiên cứu phát triển các sản phẩm phân bón đặc thù, có giá trị gia tăng cao. Ðây là yếu tố giúp cải thiện lợi nhuận khi điều kiện thị trường thuận lợi hơn.

Một yếu tố cũng có thể tạo đột biến cho cổ phiếu phân bón là việc thoái vốn của cổ đông nhà nước. Nếu như Vinachem đang có kế hoạch bán bớt vốn tại LAS, BFC, SFG trong giai đoạn từ nay đến 2020, thì Tập đoàn Dầu khí Việt Nam (PVN) cũng đặt kế hoạch sẽ giảm tỷ lệ tại DCM và DPM xuống dưới 51%.

Thực tế, thị giá SFG đã tăng gần 50% trong nửa đầu năm nay khi Vinachem tiến hành các hoạt động thoái vốn tại đây, bất chấp kết quả kinh doanh đi xuống. Cổ phiếu này chỉ đảo chiều khi kết quả hoạt động thoái vốn không đạt kỳ vọng.

Chờ cú huých chính sách

Theo Hiệp hội Phân bón Việt Nam, thị trường phân bón thời gian cuối tháng 7 và đầu tháng 8/2019 suy yếu do nhiều địa phương đã xuống giống vụ Thu Ðông 2019. Nhiều khu vực chịu nắng nóng, hạn hán khiến lượng phân bón chăm sóc cây trồng giảm.

Cùng với đó, giá phân phân bón cũng giảm trước áp lực cạnh tranh giữa các thương hiệu phân bón trong và ngoài nước. Tính đến cuối tháng 7/2019, giá DAP đã giảm 10 - 15% và giá Urea giảm 4 - 10% so với đầu năm.

Trong bối cảnh triển vọng kinh doanh chưa sáng, các doanh nghiệp phân bón đang chờ đợi sự thay đổi về chính sách để có thể giảm bớt khó khăn, nhất là câu chuyện sửa đổi Luật Thuế giá trị gia tăng (GTGT).

Thực tế, trước năm 2015, phân bón là mặt hàng nằm trong diện chịu thuế GTGT 5%, sau đó việc sửa Luật đã chuyển mặt hàng này sang danh mục không chịu thuế. Ðiều này đã tác động tiêu cực đến lợi nhuận của các doanh nghiệp trong ngành.

Lý do bởi chi phí đầu tư nhà xưởng, máy móc, thiết bị và nhất là nguyên liệu đầu vào, đều đang chịu thuế VAT phổ biến ở mức 10%, cao hơn mức thuế GTGT 5%, nên khi khấu trừ thuế doanh nghiệp vẫn có lợi.

Khi chuyển sang không phải chịu thuế, mặc dù chi phí thuế đầu ra được giảm, nhưng chi phí thuế đầu vào lại không được khấu trừ khiến chi phí thuế tăng lên đáng kể, dẫn đến giảm lợi nhuận.

Trong khi đó, phân bón nhập khẩu được hưởng ưu đãi cắt giảm thuế từ những cam kết, hiệp định thương mại mà Việt Nam tham gia, khiến giá thành giảm so với phân bón trong nước, tạo sự cạnh trạnh không lành mạnh.

Bất cập này đã được các doanh nghiệp phân bón nhiều lần kiến nghị cơ quan quản lý và đề xuất sửa đổi Luật Thuế GTGT theo hướng đưa phân bón vào diện chịu thuế VAT 0% thay cho không chịu thuế, hoặc quay trở lại tỷ lệ 5% như trước đây.

Giả sử, khi áp dụng mức thuế 5%, với chi phí nguyên vật liệu đầu vào chiếm tỷ trọng lớn (50-70% giá thành sản xuất), chỉ riêng việc tiết giảm thuế cũng sẽ giúp doanh nghiệp cải thiện được biên lợi nhuận gộp từ 2-4% so với trước, cho dù giá bán không đổi, tương ứng lợi nhuận có thể tăng từ hàng chục đến hàng trăm tỷ đồng. Ngoài ra, việc tiết kiệm chi phí còn giúp doanh nghiệp có thể hạ giá bán, tăng sức cạnh tranh với bón phân nhậu khẩu.

Thực tế, từ tháng 8/2017, Bộ Tài chính đã đưa ra định hướng sửa đổi, bổ sung một số điều của Luật Thuế GTGT và dự thảo Luật sau đó đã quy định mức thuế cho sản phẩm phân bón là 5%, nhưng đến nay vẫn chưa được áp dụng do còn một số vướng mắc.

Trong bối cảnh khó khăn của ngành, việc sửa đổi Luật Thuế GTGT được kỳ vọng sẽ được trình Quốc hội xem xét thông qua trong kỳ họp cuối năm nay để có thể sớm hỗ trợ, tạo sức cạnh tranh cho các doanh nghiệp phân bón nội địa.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()