+84

+84 Nhận OTP

Trong nửa đầu tháng 1-2024, dù phần lớn cổ phiếu diễn biến không mấy khả quan, nhưng chỉ số chung vẫn đi lên mạnh mẽ, chủ yếu nhờ vào lực kéo của nhóm cổ phiếu ngân hàng. Đâu là động lực dẫn dắt nhóm cổ phiếu vua này nổi sóng trở lại?

Nổi sóng

Chỉ trong nửa đầu tháng 1-2024, cổ phiếu VCB của Vietcombank tăng từ vùng 80.000 đồng/cổ phiếu lên 90.000 đồng/cổ phiếu, đánh dấu mức tăng hơn 12% chỉ sau 10 phiên giao dịch, là một trong những cổ phiếu mang lại lợi nhuận hấp dẫn cho nhà đầu tư. Cổ phiếu CTG của VietinBank ghi nhận mức tăng còn lớn hơn, đến 16%, khi chạy từ vùng quanh 27.000 đồng/cổ phiếu lên 31.500 đồng/cổ phiếu, mức cao nhất trong gần một năm qua. Trong khi đó, cổ phiếu BID của BIDV dù chỉ đạt mức tăng 9%, nhưng hiện đang giao dịch ở vùng giá cao nhất kể từ khi niêm yết đến nay.

Tương tự nhóm big 4, cổ phiếu nhóm ngân hàng thương mại tư nhân cũng tăng giá tích cực, dù tốc độ tăng của một số ngân hàng có phần khiêm tốn hơn. Như cổ phiếu TCB của Techcombank và cổ phiếu ACB cùng đạt mức tăng xấp xỉ 9%; cổ phiếu VIB tăng 10%; cổ phiếu STB của Sacombank tăng 8%; cổ phiếu VPBank tăng 6%. Đáng kể nhất là cổ phiếu SHB và cổ phiếu OCB đều tăng 15%, trong khi cổ phiếu MBB của MBBank có thời điểm ghi nhận mức tăng hơn 17%.

Tính chung, chỉ số nhóm cổ phiếu ngân hàng đã tăng 8,5% chỉ trong 10 phiên giao dịch đầu tháng 1- 2024, hiện đang giao dịch ở vùng đỉnh cũ thời điểm đầu tháng 8 và tháng 9 năm ngoái. Chỉ số này cũng đang đứng trước cơ hội quay lại đỉnh cao kỷ lục đạt được vào tháng 3-2022. Nếu so với mức tăng của chỉ số VN- Index chỉ đạt 2,1% trong cùng khoảng thời gian, có thể thấy nhóm cổ phiếu ngân hàng đã có màn trình diễn chói sáng như thế nào từ đầu năm đến nay.

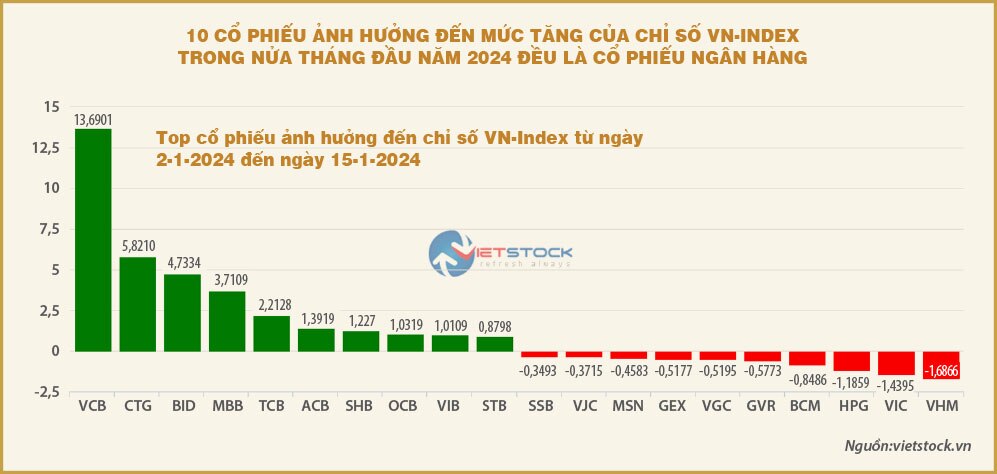

Số liệu thống kê cũng cho thấy trong mức tăng 24 điểm của chỉ số VN-Index trong giai đoạn này, tốp 10 cổ phiếu đóng góp lớn nhất vào mức tăng tổng thể của chỉ số chung đều là những cái tên của ngân hàng. Đơn cử như VCB góp đến 13,7 điểm, CTG góp 5,8 điểm, BID góp 4,7 điểm, MBB góp 3,7 điểm… Tổng mức điểm đóng góp của 10 ngân hàng này lên đến 35,6 điểm, đồng nghĩa với việc nếu không nhờ nhóm cổ phiếu ngân hàng này, chỉ số VN-Index đã ghi nhận sự sụt giảm trong nửa đầu tháng 1 vừa qua.

Trong bối cảnh các ngày nghỉ Tết kéo dài đang đến gần, dòng tiền có thể sẽ thận trọng hơn, đặt thị trường vào thế “lình xình”, trong đó nhóm ngân hàng cũng có thể gặp rủi ro điều chỉnh sau giai đoạn tăng nóng gần đây. Tuy nhiên, giới phân tích đánh giá với triển vọng tích cực trong năm 2024, cổ phiếu ngân hàng vẫn là một trong những đầu tàu dẫn dắt chính. Bên cạnh đó, cũng có quan điểm cho rằng ngành ngân hàng có thể đối mặt với những thách thức trong năm 2024, mà rủi ro nợ xấu là điều đáng quan tâm.

Động lực dẫn dắt

Sự bứt phá của nhóm cổ phiếu ngân hàng đầu tiên có lẽ đến từ kỳ vọng lợi nhuận của các ngân hàng tiếp tục vượt trội trong năm 2023, dù trước đó giai đoạn đầu năm 2023 hầu hết đánh giá cho thấy nhóm này sẽ đối mặt với không ít thách thức từ chi phí vốn tăng cao, nợ xấu tăng cao và tăng trưởng tín dụng chậm lại.

Kết quả lợi nhuận dự kiến của một số ngân hàng đã phần nào xóa tan những nghi ngờ này. Đơn cử như ở nhóm big 4, lần đầu tiên trong lịch sử cả bốn ngân hàng này đều ghi nhận lợi nhuận đạt hoặc vượt mốc 1 tỉ đô la Mỹ. Tính chung, tổng lợi nhuận riêng lẻ trước thuế của nhóm big 4 đạt hơn 115.000 tỉ đồng, tương đương 4,8 tỉ đô la và lợi nhuận hợp nhất trước thuế của nhóm này có thể đạt gần 5 tỉ đô la trong năm 2023.

Có thể kể đến như Vietcombank dự kiến lợi nhuận hợp nhất trước thuế năm 2023 khoảng 41.200 tỉ đồng và lợi nhuận riêng lẻ vượt 40.400 tỉ đồng. Tại BIDV con số này lần lượt là 27.400 tỉ đồng và 26.700 tỉ đồng. VietinBank cho biết lợi nhuận năm 2023 vượt kế hoạch được giao ở 22.500 tỉ đồng, còn Agribank ước tính lợi nhuận trước thuế cả năm đạt khoảng 25.300-25.400 tỉ đồng, tăng từ 14,5-15% so với năm trước.

Thứ hai là các báo cáo cho thấy hoạt động cho vay cuối năm 2023 có sự đột biến, khi tăng trưởng tín dụng toàn ngành đã tăng tốc trong nửa cuối tháng 12 và kéo mức tăng trưởng cả năm đạt 13,7%, không cách quá xa so với mục tiêu đề ra ở 14,5%. Mức tăng trưởng thần tốc như vậy không chỉ giúp kéo quy mô kinh doanh của các ngân hàng lên cao hơn mà còn tạo thêm dư địa để phát triển tín dụng mạnh mẽ hơn trong năm 2024.

Việc NHNN giao hết hạn mức tăng trưởng tín dụng năm 2024 cho các ngân hàng ngay từ đầu năm theo định hướng toàn ngành tăng trưởng đến 15%, cũng là điểm đổi mới so với những năm trước, tạo điều kiện cho các ngân hàng có thể chủ động đẩy mạnh cho vay ngay từ đầu năm, đóng góp tích cực hơn vào kết quả lợi nhuận. Theo kết quả điều tra xu hướng kinh doanh của các tổ chức tín dụng, dư nợ tín dụng của hệ thống ngân hàng được dự báo tăng 4,4% trong quí 1-2024 và tăng 14,2% trong năm 2024. Đây cũng là tín hiệu cho thấy nhà điều hành tiếp tục duy trì chính sách tiền tệ nới lỏng.

Yếu tố thứ ba là việc mặt bằng lãi suất tiền gửi liên tục chìm sâu và tạo đáy mới sẽ giúp kéo chi phí vốn đầu vào của các ngân hàng xuống thấp hơn nữa, có thể tác động tích cực lên biên độ lãi ròng. Ngoài ra, cơ cấu vốn của các ngân hàng có thể chuyển dịch theo hướng tích cực trở lại, với tiền gửi CASA (không kỳ hạn) có thể tăng trưởng trở lại khi chênh lệch lãi suất giữa tiền gửi không kỳ hạn và kỳ hạn ngắn đã thu hẹp đáng kể so với giai đoạn trước, cộng thêm xu hướng thanh toán không dùng tiền mặt đang tăng trưởng mạnh mẽ. Như Techcombank trong phương án tái cơ cấu đặt mục tiêu đến năm 2025 nâng tỷ lệ tiền gửi CASA lên 55%.

Ngành ngân hàng cũng có thể hưởng lợi ở một số điều chỉnh chính sách. Ngoài trông chờ Luật các tổ chức tín dụng sửa đổi sắp được thông qua tại kỳ họp Quốc hội bất thường trong tháng 1-2024, vào những ngày cuối năm 2023, NHNN đã ban hành một loạt thông tư, trong đó đáng chú ý nhất là Thông tư 22/2023/TT-NHNN sửa đổi, bổ sung Thông tư 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn của ngân hàng. Theo đó, hệ số rủi ro tín dụng là 160% đối với tài sản là khoản cấp tín dụng chuyên biệt dưới hình thức cấp tín dụng tài trợ dự án kinh doanh bất động sản khu công nghiệp, thấp hơn mức 200% đối với các khoản cho vay kinh doanh bất động sản nói chung theo Thông tư 41/2016. Ngoài ra, hệ số rủi ro tín dụng đối với khoản cho vay thế chấp mua nhà ở xã hội, mua nhà ở theo các chương trình, dự án hỗ trợ của Chính phủ là 20-50%, thấp hơn hệ số rủi ro tín dụng đối với khoản vay thế chấp thông thường ở 25-100%. Đồng thời, hệ số rủi ro tín dụng là 50% đối với khoản phải đòi là khoản cho vay cá nhân phục vụ phát triển nông nghiệp, nông thôn. Thông tư 22 được đánh giá là có tác động tích cực đến hoạt động của các ngân hàng có thế mạnh trong cho vay phân khúc nhà ở xã hội, bất động sản khu công nghiệp và cho vay nông nghiệp, nông thôn và như Vietcombank, VietinBank và BIDV.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn

Bình luận