Cổ phiếu BĐS KCN “rẻ” hơn quá khứ, dòng tiền có quay lại?

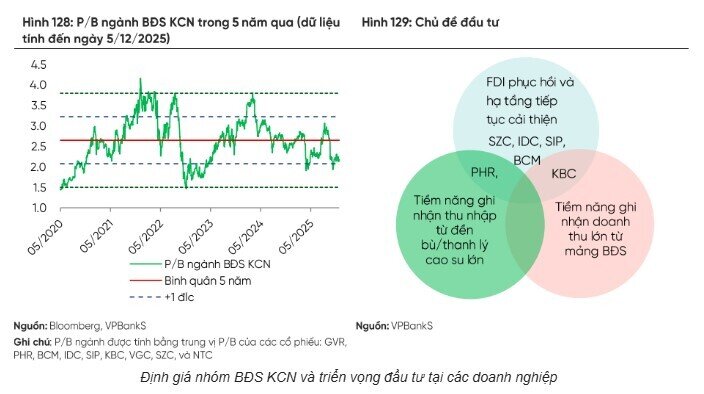

Trên TTCK, nhóm cổ phiếu BĐS KCN hiện đang giao dịch ở mức P/B khoảng 2,2 lần, thấp hơn mức bình quân 5 năm khoảng 2,6 lần.

Trong bối cảnh triển vọng FDI trung hạn vẫn được duy trì và các yếu tố nền tảng của ngành đang dần cải thiện, mức định giá này được đánh giá là tương đối hấp dẫn để tìm kiếm cơ hội đầu tư.

Ngoài ra, việc nhiều dự án hạ tầng trọng điểm dự kiến đi vào hoạt động hoặc được triển khai từ năm 2026, như sân bay quốc tế Long Thành, cao tốc Biên Hòa – Vũng Tàu, Vành đai 4 TP. HCM hay cao tốc Mộc Bài – TP. HCM, được kỳ vọng sẽ gia tăng sức hấp dẫn cho các KCN lân cận như KCN Châu Đức (SZC), KCN Phước Đông (SIP), KCN Lộc An – Bình Sơn (SIP), KCN Long Đức 2 (SIP), KCN Mỹ Phước (IDC) và KCN Tân Phước (IDC). Đơn vị phân tích ưa thích IDC và SIP do có tiềm lực tài chính vững và đang mở rộng quỹ đất cho thuê.

Bên cạnh đó, VPBankS kỳ vọng lợi nhuận của một số doanh nghiệp sẽ được hỗ trợ mạnh mẽ từ các mảng kinh doanh khác. Trong đó, công ty chứng khoán ưa thích PHR với kỳ vọng nhận được đền bù đất từ dự án KCN Bắc Tân Uyên 1 và KBC với kỳ vọng ghi nhận doanh thu từ việc bán buôn một phần dự án KĐT Tràng Cát và quỹ đất KCN được mở rộng mạnh mẽ cùng năng lực thu hút đầu tư hàng đầu .

Nhìn chung, dù môi trường kinh tế toàn cầu vẫn tiềm ẩn những biến động, các yếu tố vĩ mô, chính sách và nội tại ngành đang tạo nền tảng thuận lợi để BĐS KCN bước vào giai đoạn tích cực hơn từ năm 2026, đặc biệt ở góc nhìn trung và dài hạn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()