Chuyên đề cổ phiếu: Tổng CTCP Vận tải Dầu khí (PVT)

PVT - Kỳ vọng hưởng lợi từ giá cước tăng cao, mở rộng đội tàu mới

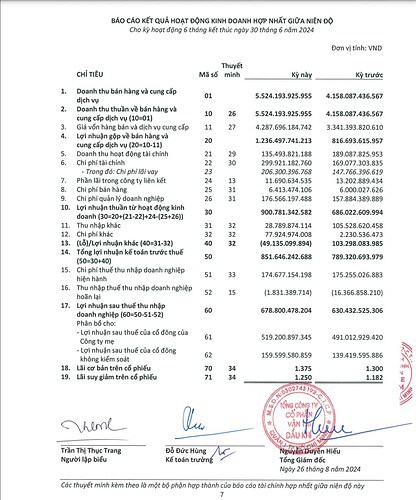

- Theo báo cáo 6T2024 sau soát xét của PVT thì có thể thấy Doanh thu của PVT đạt 5.524 tỷ (tăng trưởng khoảng 33% so với cùng kỳ), đóng góp bởi 3 mảng kinh doanh chính đó là: (1) Dịch vụ vận tải, (2) Dịch vụ kho nổi, (3) Thương mại và khác. Trong đó:

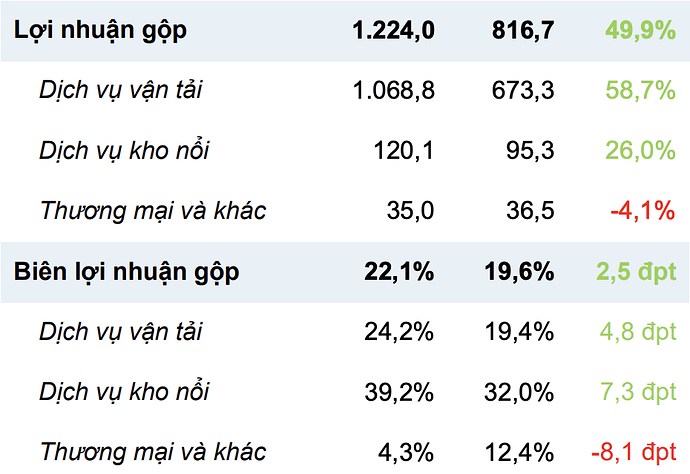

- Mảng dịch vụ vận tải đóng góp chính vào tăng trưởng lợi nhuận gộp trong H1/2024 khi lợi nhuận gộp mảng này tăng trưởng 58,7% yoy với mức biên lợi nhuận gộp đạt 24,2%, tăng 4,8 đpt so với H1/2023. ( Lợi nhuận gộp của mảng này: 1.068,8 tỷ đồng)

- Trong đó 2 mảng đóng góp nhiều nhất là mảng XDTP/HC với lợi nhuận gộp tăng trưởng 80,1% yoy và mảng hàng rời ghi nhận lợi nhuận gộp trở lại, đạt 56 tỷ đồng (so với mức lỗ 48 tỷ đồng trong H1/2023).

- Mảng dịch vụ kho nổi ghi nhận lợi nhuận gộp tăng trưởng 26,0% nhờ ghi nhận thêm các hoạt động bảo dưỡng cho các FSO/FPSO trong khi FSO Đại Hùng Queen vẫn hoạt động bình thường.

- Lợi nhuận ròng của PVT trong 6T2024 đạt 519.000 tỷ (+5,6% yoy), thấp hơn so với lợi nhuận từ HĐKD do: (1) Chi phí tài chính tăng 79,4% chủ yếu đến từ lãi vay gia tăng 39,6% yoy và lỗ chênh lệch tỷ giá khi PVT tăng sử dụng nợ ngoại tệ để đầu tư mở rộng đội tàu; (2) Ghi nhận khoản lỗ khác 48,8 tỷ, trong đó phát sinh chi phí khác khoảng 75,4 tỷ khi thay đổi phương án quyết toán hiệu quả khai thác tàu hàng rời tại công ty NVTrans (Công ty con).

Triện vọng đầu tư: Chủ yếu đến từ giá cước & Mở rộng đội tàu

1. Kì vọng giá cước tiếp tục giữ mức cao trong giai đoạn 2024 – 2025, với mảng vận tải hóa chất là điểm sáng tăng trưởng

- Giá cước vận tải quốc tế tăng từ năm 2022 do nhu cầu tiêu thụ hồi phục và quãng đường vận chuyển liên tục gia tăng khi: (1) Nhu cầu nhập khẩu xăng dầu tại Châu Âu tăng (thay cho lượng khí đốt thông qua đường ống khí của Nga), (2) Hạn hán tại kênh đào Panama khiến tốc độ qua kênh giảm trong năm 2023 và (3) Căng thẳng trên Biển Đỏ trong H1/2024 khiến các tàu phải vận chuyển với quãng đường xa hơn.

- Chúng tôi cho rằng giá cước vẫn tiếp tục giữ mức cao trong H2/2024 – 2025 nhờ nhu cầu vận tải được dự báo tiếp tục tăng trưởng theo nhu cẩu tiêu thụ các sản phẩm dầu khí và hàng rời và căng thẳng trên Biển Đỏ có khả năng kéo dài.

- Mảng vận tải hóa chất sẽ là mảng điểm sáng trong bức tranh tăng trưởng của PVT. PVT chia sẻ rằng sẽ tập trung: (1) Chuyển đổi các tàu xăng dầu thành phẩm thành các tàu vận chuyển hóa chất và tìm thêm cơ hội tham gia vào các pools vận tải để gia tăng vị thế trên thị trường vận tải quốc tế và (2) Tập trung đầu tư tàu hóa chất 20k trong giai đoạn tiếp theo nhằm mở rộng khả năng tham gia pools vận tải và đa dạng hóa nguồn hàng hóa chất (tàu 20k có thể vận chuyển nhiều loại hóa chất hơn như: axit sunfuric,…). Về bước đi cụ thể, PDV đã thanh lý 1 tàu XDTP/hóa chất 13K là PVT Synergy (16 tuổi – 1 trong 2 tàu không được tham gia vào pool Woomar của PDV) vào Q3/2024 nhằm chuẩn bị nguồn vốn đầu tư vào tàu hóa chất 20k, dự kiến đầu tư vào Q4/2024 – đầu 2025 (tổng vốn đầu tư khoảng 20 triệu USD).

2. PVT đặt kế hoạch đầu tư đội tàu tham vọng để nhanh chóng đầu tư khi cơ hội đến:

- Về kế hoạch đầu tư mở rộng và trẻ hóa đội tàu, PVT công bố tại Đại hội cổ đông kế hoạch đầu tư tàu khá tham vọng. Cụ thể, PVT dự kiến sẽ đầu tư 35 – 40 tàu trong giai đoạn 2024 – 2025 với mục tiêu nâng đội tàu toàn tập đoàn lên 85 chiếc trong cuối năm 2025, đạt 2.5 triệu DWT, tương đương với mức mở rộng 70% so với đội tàu hiện tại. Riêng trong năm 2024, PVT đặt mục tiêu đầu tư 21 tàu mới toàn tập đoàn, bao gồm 13 tàu chở dầu, hoá chất, 4 tàu chở dầu khí hoá lỏng (LPG) và 4 tàu chở hàng rời với tổng mức đầu tư dự kiến là 492 triệu USD (~ 12.300 tỷ đồng). Để đáp ứng cho kế hoạch trên, PVT đang chuẩn bị cho kế hoạch tăng vốn điều lệ lên 2 - 3 lần trong giai đoạn 2025 – 2030 (từ mức 3.560 tỷ hiện tại lên trên 9.000 tỷ) nhằm đáp ứng nhu cầu mở rộng đội tàu, kế hoạch sẽ được PVT trình bày rõ hơn khi PVN phê duyệt.

- PVT chia sẻ kế hoạch đầu tư tàu thực tế hơn trong năm 2024 với khoảng 7 - 8 tàu trong đó bao gồm 1 tàu dầu thành phẩm loại MR (45 nghìn DWT), 1 - 2 tàu hóa chất 20k, 4 tàu hàng rời và 1 tàu LPG size coaster với tổng vốn đầu tư khoảng 132 triệu USD (~3.300 tỷ đồng) và được đầu tư với cơ cấu vốn chủ/vốn vay là 30/70. Tính đến tháng 9/2024, PVT đã đầu tư 4 tàu mới, bao gồm: (1) 1 tàu hóa chất 20k là NV Apollo do Nhật Việt Trans (NVT) đầu tư vào tháng 7/2024, (2) 2 tàu hàng rời gồm 1 tàu Handysize là PVT Gloria (~ 35,7 nghìn DWT) do CTCP Hàng hải Thăng Long (TL) đầu tư vào tháng 3/2024 và 1 tàu Supramax là PVT Topaz do CTCP vận tải Phương Đông Việt (UPCOM: PDV) đầu tư vào tháng 9/2024, (3) 1 tàu LPG kích cỡ coaster do CTCP Vận tải khí (HSX: GSP) đầu tư. Các tàu còn lại PVT dự kiến sẽ đầu tư vào Q4/2024.

==> Nhìn chung kỳ vọng kết quả kinh doanh của PVT sẽ tiếp tục tăng trưởng trong H2/2024 với động lực chính đến từ mảng vận tải nhờ: (1) Động lực tăng trưởng đến từ sản lượng khai thác nội địa tăng trưởng trở lại sau khi nhà máy lọc dầu Dung Quất hoàn thành bảo dưỡng, (2) Giá cước tiếp tục giữ mức cao, (3) Đóng góp của các tàu mới đầu tư trong năm 2024 và (4) Ghi nhận lợi nhuận từ việc thanh lý tàu PVT Synergy

KHUYẾN NGHỊ: THEO DÕI CỔ PHIẾU PVT

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()