Chứng khoán: Tăng vốn củng cố bộ đệm rủi ro và thúc đẩy tăng trưởng

Nhìn lại quý III, một số cơ sở vẫn đảm bảo cho các kỳ vọng đối với nhóm cổ phiếu CTCK trong trung và dài hạn.

Thị trường chứng khoán vẫn đang thử thách sự kiên nhẫn của các nhà đầu tư khi khối ngoại còn bán ròng và VN-Index về sát 1.200 điểm.

Áp lực bán trên thị trường và ngưỡng 1.300 điểm dường như trở thành “cặp đôi” thách thức với các công ty chứng khoán (CTCK) và nhà đầu tư cho kỳ vọng quý cuối năm, khi chỉ còn hơn 1 tháng nữa là thị trường khép lại năm “nhọc nhằn” của chứng khoán.

Mở rộng thu nhập từ cho vay ký quỹ

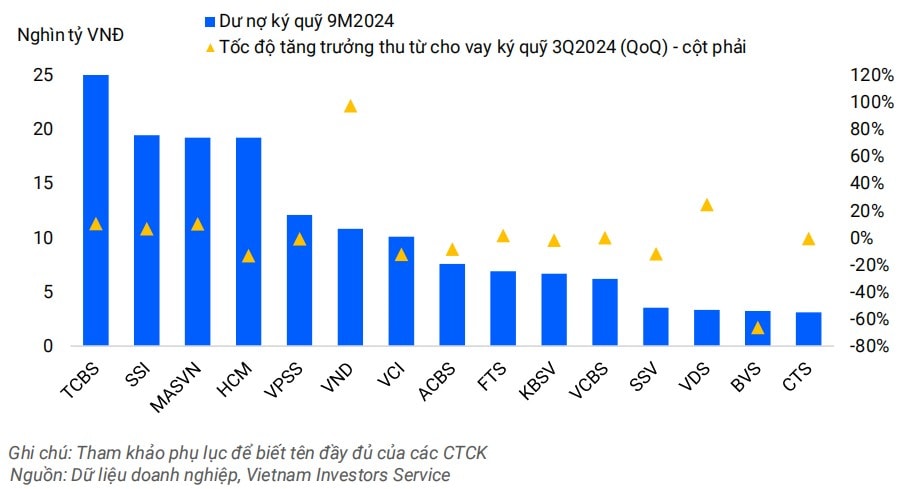

Phân tích của nhóm chuyên gia VIS Rating ghi nhận 9 tháng 2024, các công ty chứng khoán lớn dẫn dắt tăng trưởng lợi nhuận toàn ngành nhờ thu nhập từ cho vay ký quỹ và đầu tư, hỗ trợ bởi các đợt tăng vốn lớn. Tỷ suất sinh lời trên tổng tài sản bình quân (ROAA) toàn ngành tăng từ 4,3% trong năm 2023 lên 4,9% trong 9 tháng 2024, trong đó các CTCK lớn tăng trưởng vượt trội so với các công ty cùng ngành về lợi nhuận từ cho vay ký quỹ và đầu tư công cụ có thu nhập cố định. Thanh khoản duy trì ổn định mặc dù các công ty tăng vay nợ ngắn hạn để mở rộng cho vay ký quỹ.

“Chúng tôi kỳ vọng việc tăng vốn của các CTCK có liên kết với ngân hàng và các CTCK lớn trong nước sẽ củng cố bộ đệm rủi ro và thúc đẩy tăng trưởng”, nhóm chuyên gia VIS Rating nhìn nhận.

Theo dữ liệu phân tích, lợi nhuận cho vay ký quỹ và đầu tư vào công cụ có thu nhập cố định đã giúp CTCK quy mô lớn tăng trưởng vượt trội so với các công ty cùng ngành. ROAA của CTCK quy mô lớn tăng lên 5,4% trong 9 tháng 2024, từ 4,3% năm trước, cao hơn trung bình ngành.

Thống kê về cho vay ký quỹ cho thấy, CTCK quy mô lớn ghi nhận tăng trưởng dư nợ vay ký quỹ mạnh mẽ kèm lãi suất cho vay cao hơn so với các công ty cùng ngành, nhờ quy mô vốn lớn và mạng lưới khách hàng rộng khắp. Bên cạnh đó, các công ty này thường có danh mục đầu tư công cụ có thu nhập cố định lớn nhất trong ngành, và hưởng lợi từ điều kiện thị trường trái phiếu doanh nghiệp cải thiện với sự gia tăng lợi nhuận từ đầu tư trái phiếu và phí dịch vụ lưu ký (ví dụ: TCBS, VPBANKS, VND). Ngược lại, ROAA của các CTCK quy mô vừa (ví dụ: SHS, BSI, VDS) giảm 2% so với quý trước, chủ yếu do giảm giá trị của các khoản đầu tư cổ phiếu.

Tăng trưởng cho vay ký quỹ của CTCK quy mô vừa cũng chậm hơn so với công ty lớn do hạn chế về vốn và mạng lưới khách hàng.

“Nhìn chung, chúng tôi kỳ vọng hơn một nửa trong số 251 công ty sẽ hoàn thành kế hoạch lợi nhuận cả năm. Chúng tôi cũng kỳ vọng ROAA của ngành cả năm 2024 sẽ cải thiện 50-70 điểm cơ bản so với năm trước, đạt mức 4,8%-5%”.

Thu nhập từ cho vay ký quỹ của CTCK lớn đã tăng đáng kể

Rủi ro tài sản của ngành giảm dần

Số trái phiếu chậm trả và các cam kết mua lại trái phiếu giảm dần đã giúp giảm rủi ro tài sản cho các CTCK. Trong đó, TVSI, vốn được biết đến là một "mắt xích" trong chuỗi liên quan phát hành trái phiếu của SCB và Vạn Thịnh Phát trước đây, đã giảm cam kết mua lại trái phiếu khoảng 30% trong 9 tháng 2024, sau khi các tổ chức phát hành trong ngành năng lượng và bất động sản đã hoàn thành thanh toán gốc lãi mà trước đó chậm trả.

Hơn 20% CTCK trong phân tích của VIS Rating có khẩu vị rủi ro cao do đầu tư nhiều trái phiếu doanh nghiệp.

Nhóm các CTCK tăng vốn nhờ liên kết với với các công ty và ngân hàng

“Chúng tôi nhận thấy rủi ro tài sản từ các khoản đầu tư này giảm dần so với năm trước nhờ vào tỷ lệ trái phiếu chậm trả giảm dần và tỷ lệ thu hồi trái phiếu chậm trả được cải thiện. Trong khi đó, các khoản cho vay ký quỹ cho các khách hàng lớn tiếp tục tăng trong quý 3 2024, làm gia tăng rủi ro cho CTCK nếu buộc phải bán giải chấp tài sản đảm bảo trong giai đoạn giảm giá của thị trường chứng khoán, như đã xảy ra trong quý IV năm 2022”, các chuyên gia nhận định.

Theo ghi nhận, mức độ sử dụng đòn bẩy trong ngành vẫn ở mức thấp, nhờ vào các đợt tăng vốn lớn. Việc tăng vốn mạnh mẽ của các CTCK trong nước (VIX, VND, MBS) trong quý III năm 2024 đã củng cố bộ đệm rủi ro và duy trì tỷ lệ đòn bẩy của ngành ở mức thấp khoảng 230%. ACBS cũng tiếp tục được đề xuất tăng vốn và dần đóng vai trò quan trọng hơn trong chiến lược kinh doanh của ngân hàng mẹ. Đối với HCM, việc tăng thêm vốn mới sẽ hỗ trợ mở rộng hoạt động kinh doanh và duy trì tỷ lệ cho vay ký quỹ dưới mức giới hạn quy định là 200% vốn chủ sở hữu.

“Cùng với các đợt huy động vốn tiếp theo từ các công ty trong nước (SSI, SHS, VCI), chúng tôi kỳ vọng tỷ lệ đòn bẩy trong ngành sẽ giảm trong các quý tới”, các chuyên gia dự báo.

Nhìn chung, chỉ có 10% các công ty có mức đòn bẩy cao do hạn chế trong việc huy động vốn hoặc có nhiều cam kết mua lại trái phiếu từ khách hàng. Rủi ro thanh khoản từ tăng nợ vay ngắn hạn của một số công ty có vốn nước ngoài và công ty liên kết với ngân hàng vẫn được kiểm soát tốt. Ví dụ, CTCK có liên kết với ngân hàng (CTS, ORS) có khả năng tiếp cận hạn mức tín chấp từ các ngân hàng trong nước, trong khi các công ty có vốn nước ngoài (MASVN, KIS) được hưởng lợi từ hỗ trợ của công ty mẹ.

Bên cạnh đó, tài sản thanh khoản như tiền mặt và chứng chỉ tiền gửi (CD) của các ty này cũng chiếm khoảng 15-30% tổng tài sản. Rủi ro tái cấp vốn đến từ các khoản vay khách hàng tổ chức và cá nhân giảm dần cho TCBS, nhờ tăng phát hành trái phiếu dài hạn gấp 4 lần năm ngoái.

“30% các công ty có hồ sơ thanh khoản mạnh, phần lớn là CTCK có liên kết với ngân hàng hưởng lợi từ các đợt tăng vốn gần đây và ít phụ thuộc vào các khoản nợ vay ngắn hạn tài trợ cho các hoạt động đầu tư cốt lõi”.

Có thể thấy, điểm sáng của nhóm các CTCK đặc biệt các CTCK lớn trong bối cảnh thị trường còn ì ạch, là giảm rủi ro tài sản so với quý trước, bao gồm giảm rủi ro tài sản liên quan đến đầu tư trái phiếu và rủi ro tái cấp vốn. Việc các CTCK tăng cường huy động vốn được đánh giá hỗ trợ tích cực cho bộ đệm vốn, cũng như; tăng vay hợp vốn nước ngoài hoặc liên kết với các ngân hàng, sẽ tăng điều kiện và nguồn cạnh tranh đáp ứng nhu cầu đòn bẩy tài chính cho khách hàng và các hoạt động nghiệp vụ.

Đáng chú ý, mặc dù Thông tư 68 với việc thông qua gỡ vướng pre-funding chưa được đánh giá cao về việc hưởng ứng hiệu lực, thông qua tình trạng nhà đầu tư ngoại vẫn có xu hướng bán; nhưng trong dài hạn, đây sẽ là cánh cửa hỗ trợ mở rộng đón vốn khi chênh lệch giá vốn giảm và vốn ngoại quay trở lại các thị trường mới nổi. Khi đó, theo các chuyên gia, nền tảng vốn của các CTCK lớn sẽ giúp họ thực hiện được các nghiệp vụ mới hiệu quả hơn.

Tuy nhiên, một nhận định từ Dragon Capital rất đáng lưu ý với khối CTCK, khi viễn cảnh đồng bạc xanh vẫn có thể đắt lên dưới thời Tổng thống Donald Trump, sẽ tác động đến cơ hội huy động quốc tế chi phí rẻ. Đây cũng sẽ bài toán không chỉ các CTCK đang có lợi thế vay vốn quốc tế như SSI, HSC hay VCI phải giải, mà còn là thách thức với cả các doanh nghiệp lớn của Việt Nam, dẫn đầu như VIC hay MSN, VNG…

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()