Chủ tịch Hồ Hùng Anh: "Tương lai giá trị cổ phiếu TCB gấp 5-10 lần bây giờ"

Sáng ngày 22/04, Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank, HOSE: TCB) tổ chức ĐHĐCĐ thường niên 2023 nhằm thông qua kế hoạch kinh doanh 2023, không chia cổ tức, phát hành cổ phiếu ESOP...

Thảo luận:

Các khoản đầu tư trái phiếu doanh nghiệp của TCB hiện ra sao?

Chủ tịch Hồ Hùng Anh: Về trái phiếu, TCB luôn quản lý như 1 khoản vay, việc này đã quản lý ngay từ đầu. Trái phiếu của TCB được quản lý từ khả năng trả nợ của khách hàng, tài sản đảm bảo. Hiện tại, chưa có TPDN nào mà TCBS tư vấn bị quá hạn, cả lãi và gốc. Đây là kết quả về năng lực quản lý TPDN của TCB.

Trong năm 2022 và đến đầu năm 2023, trái phiếu của TCB giảm rất nhiều. Đây cũng chỉ là vấn đề thời gian. Sau khi có Nghị định 08, chắc chắn thị trường trái phiếu sẽ quay trở lại.

TCB tin tưởng rằng khi thị trường hồi phục, tốc độ tăng trưởng của thị trường TPDN hay hoạt động tư vấn của TCB sẽ quay lại tốt hơn.

Năm qua là năm khó khăn của lĩnh vực bất động sản và TPDN – hai lĩnh vực mạnh nhất của TCB. Trong quá trình đó, TCB cũng quản trị rủi ro tốt 2 lĩnh vực này. Sắp tới, kết quả này sẽ được phản ánh qua kết quả kinh doanh.

Việc hạ bậc tín nhiệm của Moody’s đối với TCB có phải cho vay bất động sản?

Ông Jens Lottner: Moody’s là đơn vị đánh giá độc lập. Việc hạ bậc tín nhiệm của TCB không có nghĩa ngân hàng kém đi. Chúng tôi không thấy bất kỳ vấn đề nào về rủi ro, tỷ lệ an toàn vốn của TCB, nó chỉ phản ánh thị trường mà thôi.

Tháng 9 năm ngoái tín nhiệm của TCB đã được nâng lên 1 mức. Khi hạ bậc tín nhiệm diễn ra, TCB không thấy có liên quan đến chỉ số rủi ro, thanh khoản và tỷ lệ an toàn vốn tại TCB.

Vì sao lại bị hạ bậc tín nhiệm, bản thân Moody’s nhận thấy thị trường bất động sản và cho vay vừa qua tại Việt Nam có dấu hiệu tiêu cực, và họ nhận thấy TCB là 1 ngân hàng lớn có khả năng chịu ảnh hưởng từ thị trường. Tuy thị trường đang có nhiều thay đổi và thách thức, TCB vẫn có những thay đổi nhất định.

Moody’s cũng đã hạ bậc tín nhiệm một số ngân hàng, cũng chỉ phản ánh thị trường, chứ không phản ánh kết quả kinh doanh của ngân hàng. Hy vọng, tương lai Moody’s có thể xem xét để tăng bậc tín nhiệm trở lại.

Rủi ro thanh khoản của ngân hàng thế nào?

Ông Jens Lottner: Trong nền kinh tế số, cần có thách thức nhất định để quản lý rủi ro thanh khoản. TCB liên tục thực hiện kiểm tra tính thanh khoản và chuẩn bị sẵn các kịch bản khác nhau, phòng trường hợp có những rủi ro xuất hiện như trường hợp khách hàng đột ngột rút lượng tiền lớ, Ngân hàng vẫn kiểm soát được rủi ro thanh khoản.

Tôi nghĩ rằng cần chuẩn bi kịch bản để quản lý rủi ro thanh khoản tại mọi thời điểm. Cần củng cố nền tảng về huy động.

Rõ ràng, rủi ro thanh khoản sẽ vẫn là vấn đề khi huy động không được kiểm soát. Hiện, TCB sẽ củng cố và phát triển để đảm bảo chuẩn mực về huy động và thanh khoản.

kết quả quý 1 đang vượt so với kế hoạch

Kết quả kinh doanh quý 1?

Ông Hồ Hùng Anh: Hiện tại kết quả quý 1 đang vượt so với kế hoạch. Trước đó, năm 2012-2014, TCB luôn đi đầu trong trích lập dự phòng, giảm lợi nhuận. Sau đó, TCB cũng là 1 trong những ngân hàng đi đầu xử lý nợ VAMC. TCB coi trọng điều chỉnh lãi suất, hỗ trợ khách hàng, trích lập dự phòng, và đầu tư về số hóa. Chúng ta sẽ nhìn thấy kết quả tiếp theo.

Đánh giá thị trường chung?

Ông Hồ Hùng Anh: Thị trường bất động sản hiện nay mang yếu tố niềm tin nhiều hơn, khi niềm tin quay lại, thì cầu được giải quyết và yếu tố còn lại tăng trưởng theo. Tôi tin rằng nhu cầu đầu tư bất động sản của VIệt Nam hiện nay còn lớn. Chắc chắn có những bước điều chỉnh của thị trường và TCB sẽ luôn cố gắng hoàn thiện, quản trị rủi ro tốt nhất, để giảm thiểu rủi ro của ngân hàng.

Tương lai giá trị cổ phiếu TCB gấp 5-10 lần bây giờ

Vấn đề chia cổ tức?

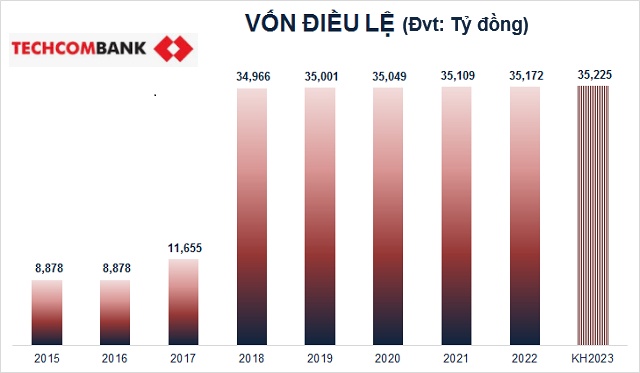

Ông Hồ Hùng Anh: Thứ nhất, chia bằng cổ phiếu 3 lần sau khi IPO, tăng vốn điều lệ từ 11,000 tỷ đồng lên 35,000 tỷ đồng. TCB cho rằng việc này chỉ nên thực hiện khi có được đòi hỏi từ góc độ cải thiện chỉ số đảm bảo hoạt động kinh doanh. Năm nay, TCB cũng đưa một phần vào quỹ bổ sung vốn điều lệ, dự phòng cho việc khi cần thiết thì điều chỉnh.

Còn chia cổ tức tiền mặt, cần phụ thuộc vào chỉ tiêu an toàn vốn và đầu tư phát triển. Hiện ROE của TCB trung bình 20%, vốn để lại sẽ tiếp tục đầu tư mang lại lợi nhuận cho cổ đông. Quan trọng làm thế nào để đảm bảo quyền lợi của cổ đông tốt nhất và giúp ngân hàng phát triển bền vững.

Tương lai giá trị cổ phiếu TCB gấp 5-10 lần bây giờ. Giá trị hiện tại của TCB sau khi kiểm soát được rủi ro thị trường, sẽ trả về đúng giá trị TCB.

Còn việc mua lại cổ phiếu quỹ?

Ông Hồ Hùng Anh: Sau khi làm việc với NHNN, Bộ tài chính đang hoàn thiện thông tư hướng dẫn. HĐQT quyết định chưa đưa ra trình ĐHĐCĐ mà chờ thông tư hướng dẫn.

Kể cả vấn đề cổ tức, tìm kiếm cơ hội để tạo thêm giá trị cho cổ đông, TCB đều xem xét triển khai. Tuy nhiên, hiện tại cơ quan quản lý cần có thời gian, HĐQT cũng rất quan tâm việc này.

Cổ phiếu ESOP thế nào?

Hiện, ESOP chỉ dành cho cán bộ nhân viên và có danh sách công khai, HĐQT và BKS không tham gia chương trình này.

Kế hoạch năm nay có nhiều phương án, có thể đưa ra lợi nhuận 22,000 tỷ đồng, cao hơn hoặc thấp hơn, HĐQT chọn phương án thận trọng nhất. Nếu như có cơ hội thị trường quay lại tốt hơn, kỳ vọng kết quả sẽ tốt hơn.

Khi thị trường khó khăn, thì nên thận trọng sẽ tốt hơn.

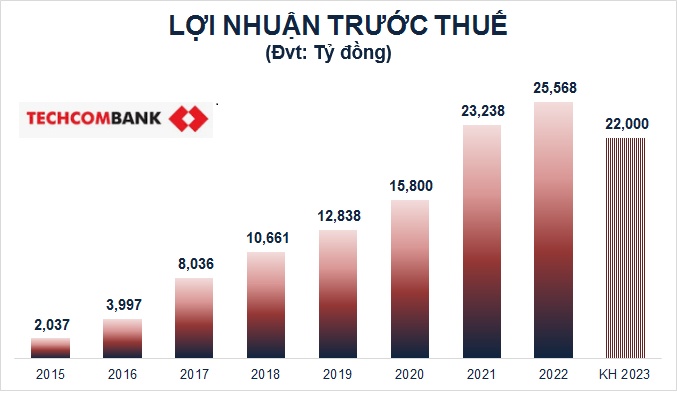

Mục tiêu lợi nhuận trước thuế 2023 giảm 14%

Techcombank đặt mục tiêu đến cuối năm 2023, dư nợ tín dụng đạt 511,297 tỷ đồng, tăng 15% so với đầu năm. Tỷ lệ nợ xấu nội bảng thấp hơn 1.5%. Huy động vốn phù hợp với tăng trưởng tín dụng thực tế nhằm tối ưu hóa nguồn huy động. Lợi nhuận trước thuế hợp nhất TCB đề ra cho năm 2023 là 22,000 tỷ đồng, giảm 14% so với năm 2022.

Nguồn: VietstockFinance |

Ông Jens Lottner – Tổng Giám đốc chia sẻ đầu Đại hội, khi thị trường bất động sản đóng băng, trái phiếu bất ổn vào cuối năm 2022, thanh khoản bị thắt chặt đáng kể, mọi người cảm thấy gửi tiền vào ngân hàng có vẻ an toàn hơn khi lãi suất bắt đầu tăng lên. Đến năm nay, đà giảm trái phiếu vẫn tiếp tục, tuy có chậm hơn.

TCB là 1 trong những ngân hàng mạnh trên thị trường trái phiếu doanh nghiệp (TPDN). TCB là ngân hàng có phí tư vấn phát hành trái phiếu cao, cũng không thể tránh khỏi tác động tiêu cực từ thị trường và hoạt động tư vấn phát hành trái phiếu của TCB cũng giảm so với trước.

Tiền gửi không kỳ hạn (CASA) chịu tác động và chịu ảnh hưởng bởi các phân khúc khác nhau. Thị phần của TCB đối với khách hàng có thu nhập cao nhiều hơn so với các ngân hàng.

Trong quý đầu năm 2023, TCB có khoảng 22% giao dịch khách hàng sử dụng TCB là giao dịch chính. TCB cũng muốn có sự dịch chuyển giữa bán lẻ và SME và bắt đầu dịch chuyển cho vay từ bán lẻ, và kiểm soát rủi ro tốt hơn đối với cho vay bất động sản.

Tăng trưởng tín dụng của TCB đã tận dụng tối đa room được cấp từ Ngân hàng Nhà nước (NHNN).

Triển vọng cho năm 2023, tăng trưởng tín dụng tiếp tục được kiểm soát bởi NHNN. Hiện tại, còn khá sớm để dự đoán kết quả kinh doanh năm nay, còn nhiều khó khăn. TCB vẫn không thay đổi chiến lược kinh doanh.

Song song với quá trình đô thị hóa, có xu hướng sử dụng kinh tế số nhiều hơn qua các nền tảng số, TCB nhìn nhận đáp ứng đủ yêu cầu của khách hàng. 60-70% khách hàng của TCB muốn sở hữu bất động sản nào đó để tích lũy tài sản. Do đó, trụ cột chiến lược của TCB là đáp ứng nhu cầu của người dân trong bối cảnh kinh tế thay đổi.

Thứ nhất, huy động CASA và sử dụng tối ưu vốn.

Ngân hàng sẽ tiếp tục cải thiện thu nhập từ phí như thẻ tín dụng, Bancassurance, thanh toán...

Năm trước, TCB đã tập trung nhiều vào bán lẻ và không tập trung nhiều từ mảng doanh nghiệp lớn. Trong thời gian tới, Ngân hàng sẽ có những dịch chuyển để có thể kiểm soát rủi ro tốt hơn từ bất động sản. Trong nửa đầu năm nhu cầu tín dụng SME không nhiều nhưng dự kiến sẽ tăng trong nửa cuối năm.

TCB kỳ vọng tổng tín dụng tăng trưởng 10,000 tỷ đồng. Nợ xấu có thể tăng nhẹ nhưng vẫn kiểm soát dưới 1.5%.

Trong giai đoạn 3 năm đầu của chiến lược 5 năm (2020-2025), TCB đưa ra kế hoạch thận trọng, dù vậy con số đạt được cũng tăng đáng kể so với dự kiến ban đầu, ở mức 20-25%. Con số 22,000 tỷ đồng cho năm 2023 là kế hoạch thận trọng được TCB đưa ra và kỳ vọng kinh tế sẽ cải thiện từ quý 2/2023, qua đó cải thiện các chỉ số kinh doanh của Ngân hàng.

Tiếp tục không chia cổ tức

Với lợi nhuận sau thuế dùng để trích lập các quỹ năm 2022 gần 17,907 tỷ đồng, tổng lợi nhuận chưa sử dụng các năm trước tính đến ngày 01/01/2023 gần 40,137 tỷ đồng.

TCB dự kiến trích gần 32,676 tỷ đồng cho quỹ dự trữ bổ sung vốn điều lệ. Trong đó, gồm 5% lợi nhuận sau thuế (tương đương 895 tỷ đồng) và trích bổ sung 31,781 tỷ đồng. Techcombank cho biết việc trích lập quỹ dự trữ bổ sung vốn nhằm phục vụ phương án tăng vốn điều lệ theo quyết định của ĐHĐCĐ vào thời điểm thích hợp.

Bên cạnh đó, TCB cũng sẽ trích gần 1,791 tỷ đồng (10% lợi nhuận sau thuế) cho quỹ dự phòng tài chính và 38 tỷ đồng cho quỹ phúc lợi.

Sau khi trích lập các quỹ, lợi nhuận còn lại có thể phân phối gần 23,539 tỷ đồng, duy trì dưới hình thức lợi nhuận không chia nhằm phục vụ cho hoạt động kinh doanh.

HĐQT dự trình ĐHĐCĐ không chia cổ tức năm 2022 nhằm bổ sung vốn cho hoạt động kinh doanh của Ngân hàng.

Lần gần nhất, TCB chia cổ tức với hình thức cổ phiếu là năm 2018. Lúc bấy giờ, với mức chia cổ phiếu thưởng 200%, tương ứng cổ đông sở hữu 1 cp được nhận thêm 2 cp thưởng. Mục đích phát hành nhằm chia sẻ lợi ích với cổ đông qua việc chia sẻ lợi nhuận để lại trong 3 năm 2015, 2016 và 2017, từ thặng dư vốn cổ phần và quỹ dự trữ bổ sung vốn điều lệ.

Tăng vốn điều lệ qua phát hành ESOP

Techcombank dự kiến phát hành cổ phần theo Chương trình lựa chọn cho người lao động (ESOP) của Ngân hàng năm 2023. Cụ thể, Techcombank sẽ phát hành thêm gần 5.3 triệu cp ESOP, tỷ lệ 0.1499%, giá phát hành 10,000 đồng/cp. Dự kiến sau phát hành, vốn điều lệ của TCB được nâng từ 35,172 tỷ đồng lên 35,225 tỷ đồng.

Thời gian phát hành sau khi được Ngân hàng Nhà nước và Ủy ban Chứng khoán Nhà nước chấp thuận, dự kiến trong năm 2023.

Tổng số tiền thu được sau khi phát hành dự kiến được sử dụng để bổ sung vốn hoạt động của Techcombank.

Nguồn: VietstockFinance |

Mua cổ phiếu phát hành riêng lẻ của TCBS

Techcombank cũng sẽ trình ĐHĐCĐ thông qua việc mua cổ phiếu chào bán riêng lẻ của CTCP Chứng khoán Kỹ thương (TCBS).

Techcombank nhận định TCBS đã hoạt động hiệu quả trong 5 năm qua. Tỷ lệ sinh lời (ROA và ROE) luôn được giữ ở mức cao. Tuy nhiên, khả năng phát triển mở rộng kinh doanh bị giới hạn bởi vốn chủ sở hữu (cụ thể, giới hạn đầu tư trái phiếu là 70% vốn chủ sở hữu và giới hạn cho vay margin là 200% vốn chủ sở hữu).

Để phát triển mạnh hơn nữa, TCBS có kế hoạch tăng vốn từ việc chào bán riêng lẻ cho Techcombank với số tiền tối đa gần 10,242 tỷ đồng với giá mỗi cổ phần là 97,542 đồng.

Sau đầu tư, tỷ lệ sở hữu của Techcombank tại TCBS sẽ tăng từ 88.8% lên 94.22%.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()