Chu kỳ hạch toán cuối năm: giải mã hiện tượng chi phí hoạt động ngành ngân hàng luôn "phình to" trong quý 4

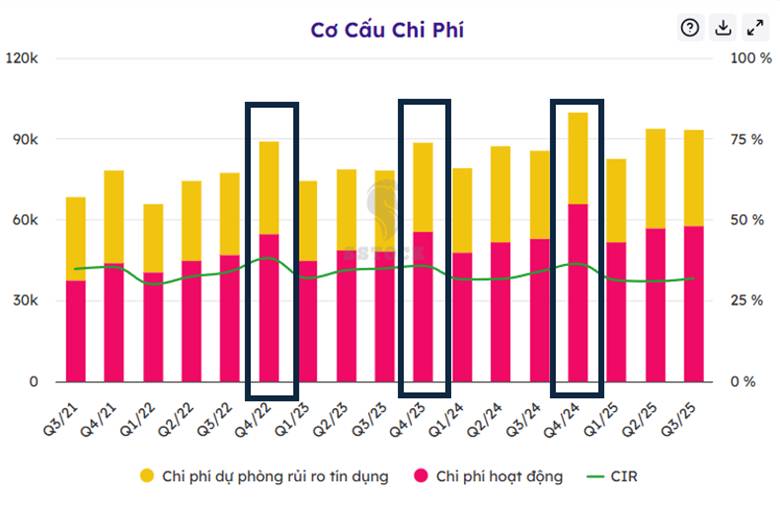

Quý 4: Mùa Gặt Lợi Nhuận Đi Kèm Gánh Nặng Hạch Toán Quý 4 luôn là giai đoạn quan trọng nhất trong năm tài chính của ngành ngân hàng. Đây là thời điểm có tốc độ giải ngân tín dụng cao nhất, đóng góp lớn vào Thu nhập Lãi thuần (NII), nhưng đồng thời cũng là quý mà Chi phí hoạt động (Operating Expenses – OPEX) tăng đột biến, trong đó Chi phí Nhân sự đóng vai trò chủ đạo.

Sự tăng trưởng lợi nhuận cuối năm có thể bị “ăn mòn” đáng kể bởi việc các ngân hàng phải trích lập các khoản chi phí liên quan đến con người. Hiểu rõ cơ chế này sẽ giúp nhà đầu tư đánh giá chính xác hơn chất lượng và sự bền vững của lợi nhuận.

Lý Giải Sự Tăng Vọt Của Chi Phí Nhân Sự Cuối Năm

Chi phí Nhân sự, bao gồm lương, thưởng, phụ cấp và các khoản trích nộp theo lương, thường tăng cao nhất trong quý cuối cùng của năm. Nguyên nhân chính đến từ khoản thưởng hiệu suất (bonus). Dù các khoản thưởng này thường được chi trả thực tế vào quý 1 năm sau, theo nguyên tắc kế toán dồn tích, chúng phải được trích lập và hạch toán vào chi phí nhân sự của năm tài chính mà kết quả kinh doanh được tạo ra, tức là Quý 4. Khoản thưởng này tỷ lệ thuận với kết quả kinh doanh cả năm, nên khi lợi nhuận trước thuế càng cao, khoản trích lập cho quỹ thưởng càng lớn, đẩy chi phí nhân sự tăng cao.

Bên cạnh đó, cuối năm là giai đoạn cao điểm để hoàn thành chỉ tiêu, dẫn đến các khoản lương, phụ cấp và chi phí làm ngoài giờ (overtime) tăng lên. Đồng thời, các khoản trích nộp bắt buộc như bảo hiểm xã hội, bảo hiểm y tế và các quỹ dự phòng khác cũng được tổng hợp và ghi nhận đầy đủ vào cuối kỳ kế toán.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()