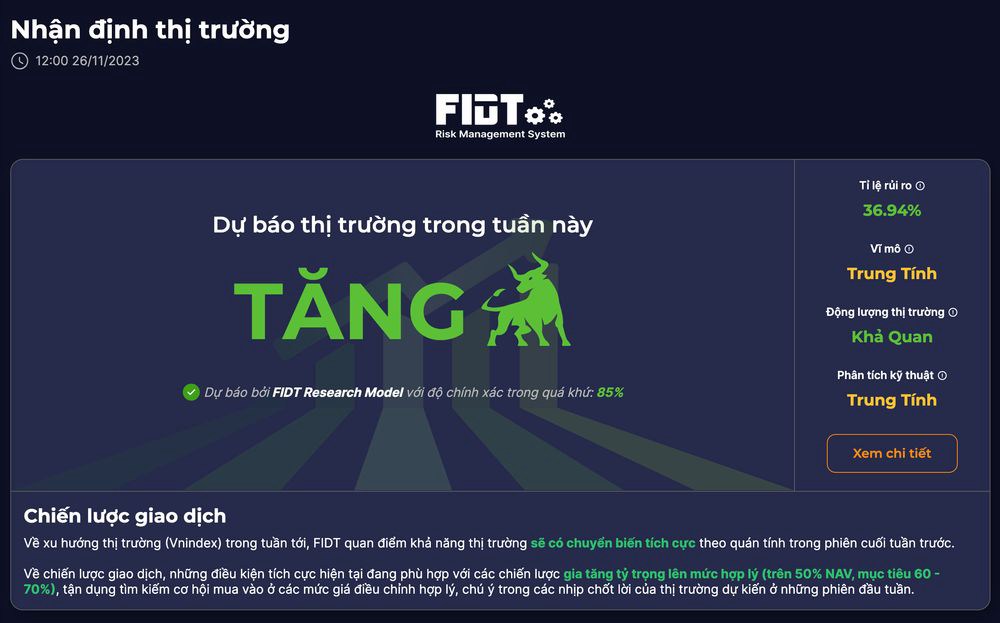

Chiến lược đầu tư cho tuần 27/11/2023 - 01/12/2023

Kết quả đánh giá từ Hệ thống quản trị rủi ro FIDT (RMS) ở mức KHẢ QUAN, mức độ rủi ro 36.94% (-0.62%) - Giảm so với tuần trước.

- Qua đó, FIDT dự báo xu hướng thị trường sẽ TĂNG trong tuần này. FIDT khuyến nghị nhà đầu tư phân bổ cổ phiếu với tỷ trọng 60-70% trong danh mục đầu tư.

CÁC YẾU TỐ TÁC ĐỘNG ĐẾN RMS TRONG TUẦN

Vĩ mô

- Điều kiện tiền tệ toàn cầu nới lỏng hơn cho phép NHNN thực hiện cùng lúc 2 xu hướng : (1) nới lỏng thanh khoản VND ngắn hạn ; (2) duy trì tỷ giá cân bằng theo cung cầu ngoại hối. Xu hướng tỷ giá dao động cân bằng vùng 24,000 – 24,300 trong ngắn hạn 1 – 3 tháng , vùng mất giá 3% YTD theo định hướng NHNN.

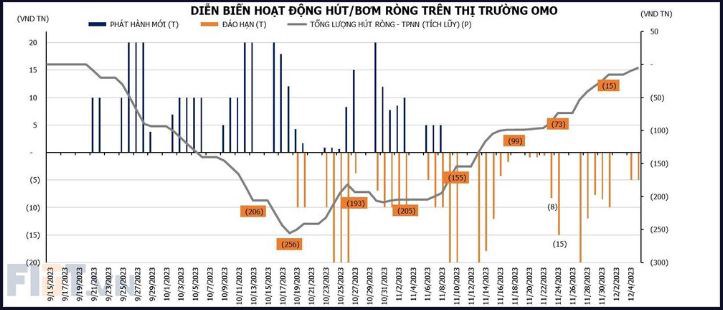

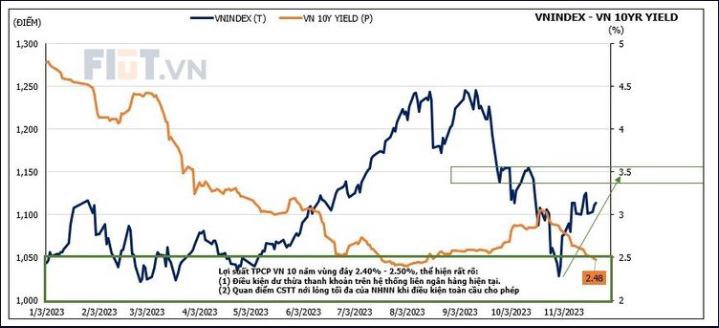

- Điều kiện thanh khoản nới lỏng hiện tại được hỗ trợ bởi 2 yếu tố chính: (1) điều kiện tiền tệ toàn cầu cho phép chính sách lãi suất VND ngắn hạn nới lỏng ; (2) lượng VND bơm ròng trên OMO chạm 180,000 tỷ kể từ 18/10, dự kiến tăng thêm 60,000 tỷ cuối tuần sau (01/12). Hai xu hướng diễn tả điều kiện thanh khoản ngân hàng rất tích cực: (*) Xu hướng lãi suất ngắn hạn LNH (< 1 tháng) giảm về vùng đáy 0.1% – 0.5% ; (**) Xu hướng lợi suất TPCP giảm về vùng đáy 2.40% - 2.50%

Động lượng và TA

- Động lượng thị trường tiếp tục duy trì trạng thái tích cực nhờ thanh khoản thị trường có chuyển biến tốt (xuất hiện những phiên có thanh khoản trên MA20)

- Về quan điểm kỹ thuật, thị trường có thể sẽ duy trì quán tính hồi phục các kháng cự MA5 tại 1.100 điểm và MA10 tại 1.105 điểm.

Về xu hướng thị trường (Vnindex) trong tuần tới, FIDT quan điểm khả năng thị trường sẽ có chuyển biến tích cực theo quán tính trong phiên cuối tuần trước.

Về chiến lược giao dịch, những điều kiện tích cực hiện tại đang phù hợp với các chiến lược gia tăng tỷ trọng lên mức hợp lý (trên 50% NAV, mục tiêu 60 - 70%), tận dụng tìm kiếm cơ hội mua vào ở các mức giá điều chỉnh hợp lý, chú ý trong các nhịp chốt lời của thị trường dự kiến ở những phiên đầu tuần.

TÓM TẮT NHANH VỀ DIỄN BIẾN CỦA THỊ TRƯỜNG TRONG TUẦN

TÓM TẮT

- Vào đầu tuần, thị trường tăng điểm nhẹ 3 phiên liếp tiếp, bất chấp các tin tức từ Vạn Thịnh Phát. Tuy nhiên, VN Index quay đầu giảm mạnh vào phiên chiều thứ 5 không rõ lý do. Phiên cuối tuần có sự hồi phục nhẹ vào buổi chiều nhưng không đáng kể.

- So với tuần trước, chỉ số giảm 5.58 điểm, hiện ở mức 1,095.61.

- Thanh khoản tiếp tục đà cải thiện so với các tuần trước, TB 7 ngày đạt TB đạt 18,369 tỷ.

- Xu hướng tuần của nhóm NĐT:

+ Mua ròng: Cá nhân & Tổ chức trong nước.

+ Bán ròng: Khối ngoại và Tự doanh.

CẬP NHẬT KINH TẾ VĨ MÔ TUẦN

Kể từ khi áp lực tiền tệ toàn cầu được xoa dịu, câu chuyện về hỗ trợ và thúc đẩy nội lực tăng trưởng kinh tế trong nước đang được ưu tiên trong giai đoạn cao điểm cuối năm.

Trong tuần qua, FIDT thấy rằng việc Chính phủ tiếp tục đốc thúc nhóm hoạch định chính sách hỗ trợ toàn diện thị trường BĐS và kinh tế trong nước, yêu cầu cả 2 chính sách tài khóa – tiền tệ nới lỏng có hiệu quả hơn, tạo ra kỳ vọng mới về các chính sách hỗ trợ toàn diện hơn. (Công điện 1177/CĐ-TTg, 23/11/2023).

Theo chỉ đạo Thủ tướng trong văn bản trên, các mục tiêu về hỗ trợ kinh tế sẽ tập trung vào sự phối hợp hiệu quả của Chính sách tài khóa – Chính sách tiền tệ nới lỏng tối đa, xoay quanh vai trò của Bộ Tài chính – NHNN – Bộ Xây dựng – Bộ KH và DT. Góc nhìn của FIDT về những điểm chính chính sách kinh tế trong thời gian tới:

Về chính sách tài khóa:

- Tiếp tục triển khai mạnh mẽ điều hành Chính sách tài khóa mở rộng hợp lý: Theo đó, các nguồn lực đầu tư công lớn xoay quanh các dự án đầu tư NSNN trung hạn kỳ vọng được đẩy nhanh đúng tiến độ, thúc đẩy xu hướng đầu tư trong nước do đầu tư công dẫn dắt. Các chính sách hỗ trợ tài khóa khác như chính sách giảm 2% VAT, các chính sách cân bằng giá năng lượng nhằm đảo bảo điều kiện lạm phát, v.v.

- Tập trung quản lý ổn định và hỗ trợ thị trường TPDN: Các chỉ đạo chính sách đối với thị trường TPDN xoay quanh trọng tâm đảm bảo ổn định tài chính đối với lượng khá lớn TPDN đến hạn 2 tháng cuối năm (gần 30,000 tỷ đồng). Triển vọng chính sách quản lý đối với thị trường này sẽ cải thiện tốt hơn, thúc đẩy sự ổn định và tạo điều kiện dòng vốn đầu tư quay trở lại thị trường này, hỗ trợ cung ứng vốn đến doanh nghiệp lớn và doanh nghiệp BĐS cùng với tín dụng ngân hàng. Kỳ vọng có những thay đổi trọng tâm về quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế trong thời gian tới, hướng tới sửa đổi Nghị định số 08/2023/NĐ-CP đối với thị trường TPDN.

Về chính sách tiền tệ:

- Tiếp tục điều hành Chính sách tiền tệ nới lỏng và hiệu quả. Với điều hành nhất quán từ Chính phủ về CSTT, dự kiến các điều kiện tiền tệ nới lỏng sẽ tiếp tục được kéo dài trong thời gian tới: (1) Nền thanh khoản – cung tiền dự kiến mở rộng tối đa ; (2) nền lãi suất ngắn hạn – trung hạn – dài hạn dự kiến duy trì vùng đáy nhằm hỗ trợ kinh tế.

- Thực hiện các gói hỗ trợ tín dụng ưu đãi đang có: (1) Chương trình ưu đãi tín dụng phát triển NOXH 120,000 tỷ đồng ; (2) Chuong trình ưu đãi tín dụng 15,000 tỷ đồng đối với khu vực nông, lâm, thủy sản. Tuy nhiên, FIDT đánh giá không cao sự hiệu quả từ các Chương trình tín dụng ưu đãi này qua thời gian, với tác động kích thích tín dụng mới gần như không có.

- Tập trung kích thích tín dụng có hiệu quả hơn, đặc biệt mục tiêu mới về kích thích tín dụng thị trường BDS trong giai đoạn sắp tới. Đây là sự thay đổi lớn về mặt quan điểm chỉ đạo của Chính phủ. FIDT cho rằng, để hỗ trợ triệt để tăng trưởng kinh tế thời gian tới, việc điều hướng dòng tín dụng quay trở lại TT BĐS an toàn và hiệu quả là nhiệm vụ gần như bắt buộc đối với Chính phủ và NHNN.

Về hỗ trợ pháp lý đối với TT BĐS:

- Công văn cũng chỉ đạo các Bộ liên quan đến việc tháo gỡ pháp lý đối với TT BĐS thời gian tới. Theo đó, các vấn đề về tháo gỡ pháp lý TT BĐS sẽ tiếp tục được thúc đẩy xử lý hiệu quả bởi các bộ Xây dựng, Tài nguyên Môi trường, và UBND tỉnh và địa phương.

Có thể thấy, các kịch bản FIDT phân tích về Chính sách hỗ trợ kinh tế về tài khóa – tiền tệ - tín dụng thời gian qua bám sát các thông tin chỉ đạo trong Công điện Thủ tướng số 1177/CĐ-TTg kỳ này. Dựa trên các thông tin tổng thể trên cùng số liệu hiện tại, FIDT dự kiến kịch bản hỗ trợ kinh tế, cụ thể:

- Chính sách tiền tệ sẽ tiếp tục nới lỏng tối đa: (1) Khi điều kiện tiền tệ toàn cầu cho phép, NHNN sẽ chấm dứt việc hút ròng Tín phiếu thị trường mở, trả lại hoàn toàn thanh khoản hệ thống ngân hàng (thực hiện trả 180,000 tỷ/240,000 tỷ đã hút, cập nhật 23/11) ; (2) khi điều kiện dòng vốn USD từ đầu tư FDI – thặng dư xuất khẩu cho phép thời gian tới, dự kiến NHNN sẽ thực hiện mua vào USD, nới lỏng hơn thanh khoản VND ; (3) tạo điều kiện nền kinh tế và thị trường BĐS hấp thụ vốn tốt hơn.

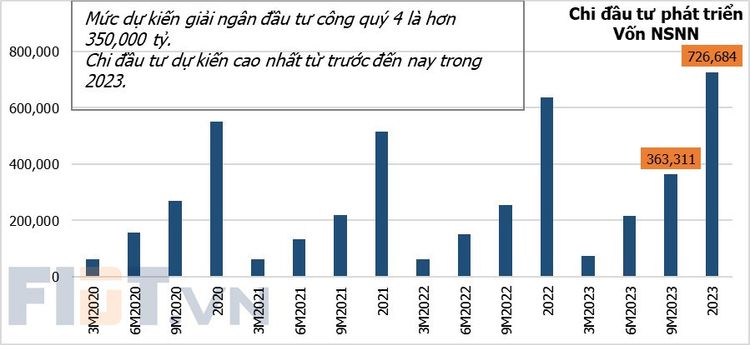

- Chính sách tài khóa tiếp tục nới lỏng theo kế hoạch: (4) Dự kiến lượng vốn kế hoạch giải ngân DTC trong quý 4/2023 (360,000 tỷ đồng) sẽ tiếp tục được giải ngân nhanh ra nền kinh tế; (5) các chính sách tài khóa nới lỏng khác, bao gồm giảm 2% thuế VAT, hoãn / giảm thuế thu nhập DN, chính sách hỗ trợ giá xăng dầu trong nước, v.v. dự kiến tiếp tục kéo dài sang năm 2024.

- Các chính sách trọng tâm hơn trong việc gỡ khó TT BĐS: (1) Đẩy mạnh tháo gỡ pháp lý đối với những dự án BĐS trọng điểm ; (2) nền lãi suất cho vay vùng đáy, kể cả cho vay mua nhà mới ở thời điểm hiện tại, kỳ vọng giúp TT BĐS ấm trở lại ; (3) Kỳ vọng các chính sách mới thúc đẩy tín dụng vào TT BĐS toàn diện và hiệu quả hơn.

VÈ DIỄN BIẾN GIAO DỊCH, MUA BÁN CỦA KHỐI NGOẠI

Khối ngoại bán ròng -22.4 tỷ trong tuần, giảm mạnh so với mức bán ròng -1,263 tỷ trong tuần trước, lực mua diễn ra chủ yếu ở phiên thứ 2 và thứ 6, trong khi bán ròng ở những ngày còn lại.

Xu hướng chung của khối ngoại vẫn là BÁN RÒNG kể từ đầu Q2 trở lại đây, lực bán mạnh hơn sau khi thị trường đạt đỉnh vào cuối tháng 8 và vẫn chưa có dấu hiệu dừng lại. Tính đến 24/11, khối ngoại đã bán ròng khoảng -11,567 tỷ. Nhìn vào dữ liệu có thể thấy, sau khi kết thúc chuỗi mua ròng vào tháng 8, hành động của khối ngoại chủ yếu là mua ròng mỗi khi thị trường sụt giảm với biên độ lớn và bán ròng khi thị trường hồi phục, điển hình là khi thị trường chạm đáy vào cuối tháng 10, khối ngoại đã có 6 phiên mua ròng với khối lượng lớn.

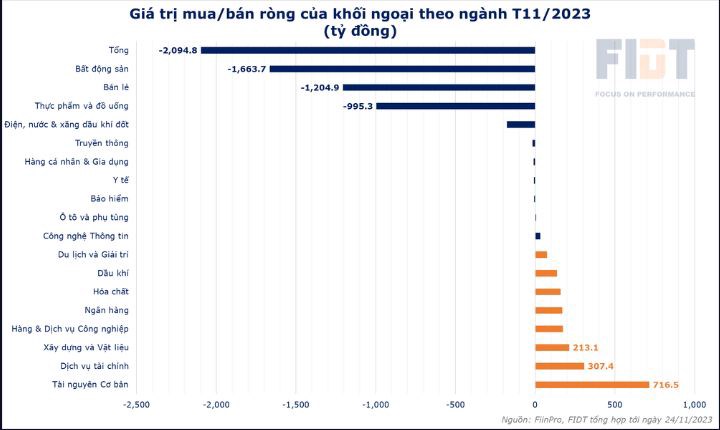

Diễn biến theo ngành

- Bất động sản là nhóm bị bán mạnh nhất tập trung chủ yếu ở nhóm Vin. Bên cạnh đó, Bán lẻ và Thực phẩm đồ uống với triển vọng phục hồi về cuối năm chưa thực sự rõ ràng cũng bị bán mạnh trong tháng 11.

- Ở chiều ngược lại, nhóm Tài nguyên cơ bản với sự dẫn dắt của ngành Thép đã đạt được niềm tin của nhóm nhà đầu tư ngoại và liên tục được nhóm này mua ròng từ đầu năm tới nay.

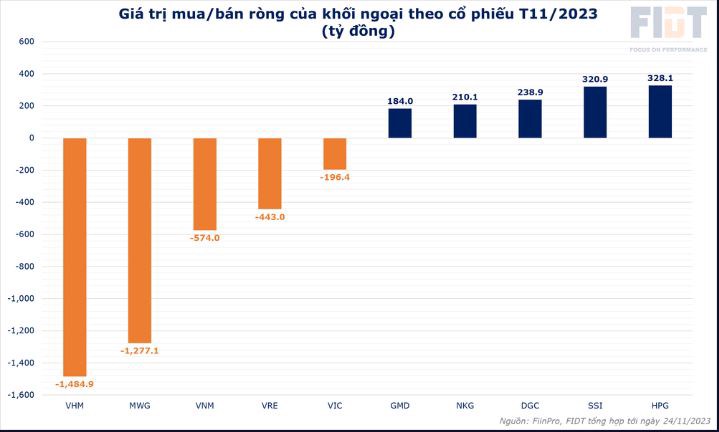

Với câu chuyện riêng của cổ phiếu, tuần qua khối ngoại tiếp tục gây chú ý với "hành vi" bán nhóm cổ phiếu Vin (VHM, VIC, VRE), kèm với đó vẫn là cái tên quen thuộc là MWG và VNM.

Với nhóm Vingroup, nhóm này đã bị ròng liên tục trong thời gian qua khi triển vọng của VinFast không được đánh giá cao và những tin tức tiêu cực của VFS đã kéo niềm tin của Khối ngoại vào các cổ phiếu trong hệ sinh thái.

Đối với MWG và VNM từng được đánh giá cao trong quá khứ thì hiện tại lại gặp nhiều vấn đề về mặt tăng trưởng, dẫn đến liên tục là lựa chọn cơ cấu trong danh mục của khối ngoại.

Đáng chú ý, đây đều là những cổ phiếu có vốn hoá lớn và có tác động nhất định đến chỉ số Vnindex, do đó áp lực bán ròng của khối ngoại lên thị trường trong thời gian qua là rất lớn.

Dòng vốn quốc tế

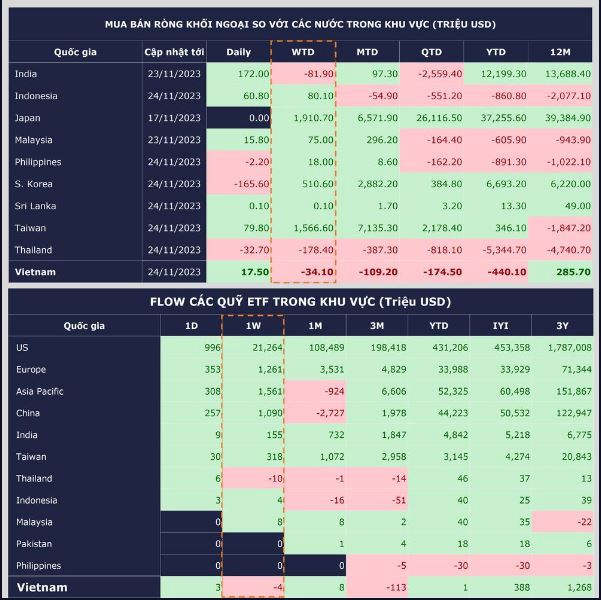

Với tình hình thanh khoản và tỷ giá toàn cầu hạ nhiệt, dòng USD chảy vào Equity toàn cầu đã bắt đầu diễn biến tích cực hơn. Tuần qua các quỹ ETF đến từ Mỹ và Châu Âu vẫn hút ròng mạnh nhưng đà tăng đã chững lại, dòng vốn di chuyển sang khu vực các nước Châu Á.

Trong khu vực ASEAN, ngoại trừ Thái Lan và Việt Nam và bán ròng, hầu hết các quốc gia trong khu vực đều được mua ròng hoặc không thu hút được vốn.

Tại thị trường chứng khoán Việt Nam chứng kiến sự rút ròng của dòng vốn ngoại thêm -34 triệu USD, làm nâng giá trị rút ròng tích luỹ tính từ đầu tháng đến nay lên đến -109 triệu USD. Trong đó, dòng tiền đầu tư nước ngoài thông qua các quỹ ETF lớn tại Việt Nam bán ròng nhẹ trong tuần, tổng cộng khoảng -4 triệu đô so với -21.2 triệu ở tuần trước đó.

Vậy có thể thấy, đợt rút ròng này đi ngược lại với những kỳ vọng của thị trường khi mà các yếu tố vĩ mô đang được đánh giá dần tích cực lên.

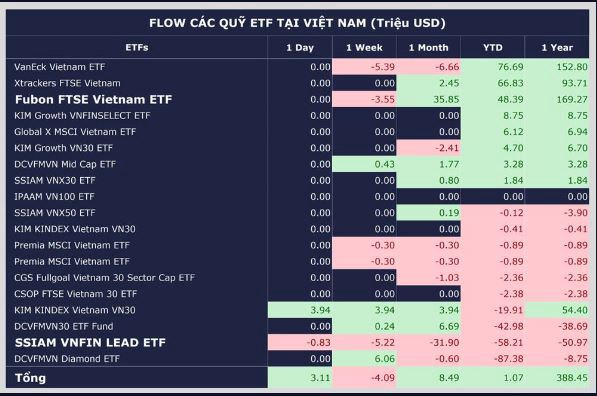

Giá trị bán ròng giảm mạnh chủ yếu do đà bán từ quỹ nội SSIAM VNFIN Lead đã chững lại, chỉ đạt -5.22 triệu đô so với -18 triệu đô ở tuần trước. Ở chiều ngược lại, lực mua chủ yếu đến từ DCVFMVN Diamond, đạt giá trị khoảng 6 triệu đô.

Xu hướng dòng vốn khối ngoại trong thời gian sắp tới là chưa rõ ràng, hành vi mua bán sẽ còn phụ thuộc vào nhiều yếu tố khác bên cạnh điều kiện USD như (1) hành động cơ cấu danh mục thời điểm cuối năm (2) kỳ vọng tăng trưởng thực của các doanh nghiệp niêm yết (3) các rủi ro từ thị trường và vĩ mô trong nước khác.

Tuy nhiên, với điều kiện vĩ mô quốc tế dần ổn định, FIDT kỳ vọng hành vi bán ròng của khối ngoại sẽ ổn định hơn trong 1 xu hướng tích lũy 2 – 3 tháng.

DANH MỤC ĐẦU TƯ

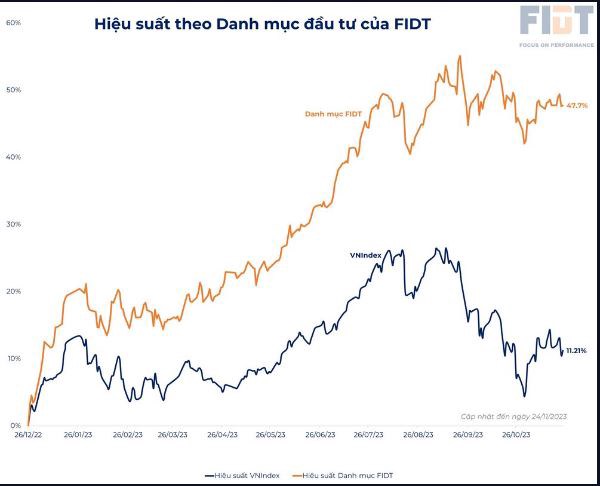

Trong tháng 11 (tính từ 01/11), danh mục theo Báo cáo của FIDT có hiệu suất 4% so với mức 6.56% của VN-Index cùng kỳ

Hiệu suất từ khi FIDT ra danh mục theo Báo cáo chiến lược đạt 47.7% (vượt trội so với mức tăng của VN-Index cùng thời kỳ ở mức 11.21%).

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()