Cập nhật điểm nhấn KQKD quý III: ADS, BSR

Kết thúc tháng 10, báo cáo kết quả kinh doanh, bức tranh sáng tối của các DN sẽ được công bố rộng rãi. DN làm ăn như nào, lợi nhuận ra sao, tiềm năng tăng trưởng thời gian tới có điều gì kỳ vọng để NĐT tiếp tục nắm giữ không. Hãy cùng SFI phân tích 1 vài điểm nhấn báo cáo quý III của một số DN tiêu biểu: ADS, BSR

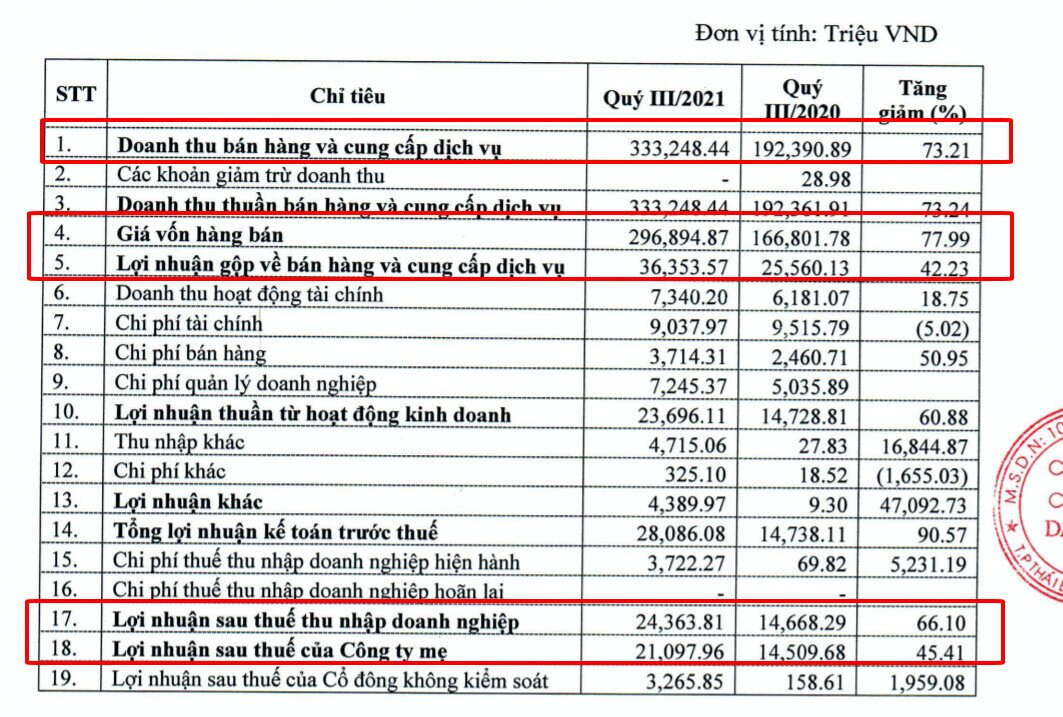

1. Công ty cổ phần DamSan (Mã CK: ADS): Lãi ròng tăng 45%, 9 tháng vượt 45% kế hoạch

- DT bán hàng và cung cấp dịch vụ tăng 73% lên hơn 333 tỷ đồng

Giá vốn hàng bán tăng mạnh 77% => Lợi nhuận gộp chỉ tăng 28%, đạt 36 tỷ

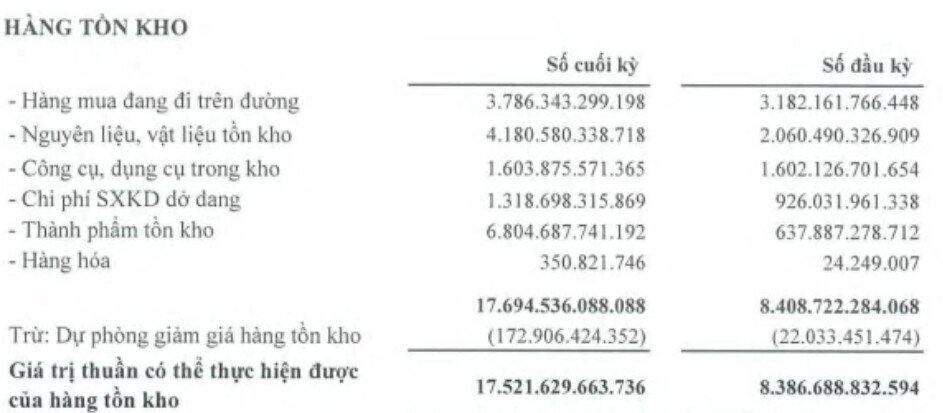

- Hàng tồn kho không gia tăng ở phần nguyên vật liệu vì cuối quý 1 doanh nghiệp đã chủ động tích trữ => Giờ chỉ cần sản xuất và phục vụ các đơn hàng được đặt full đến cuối năm

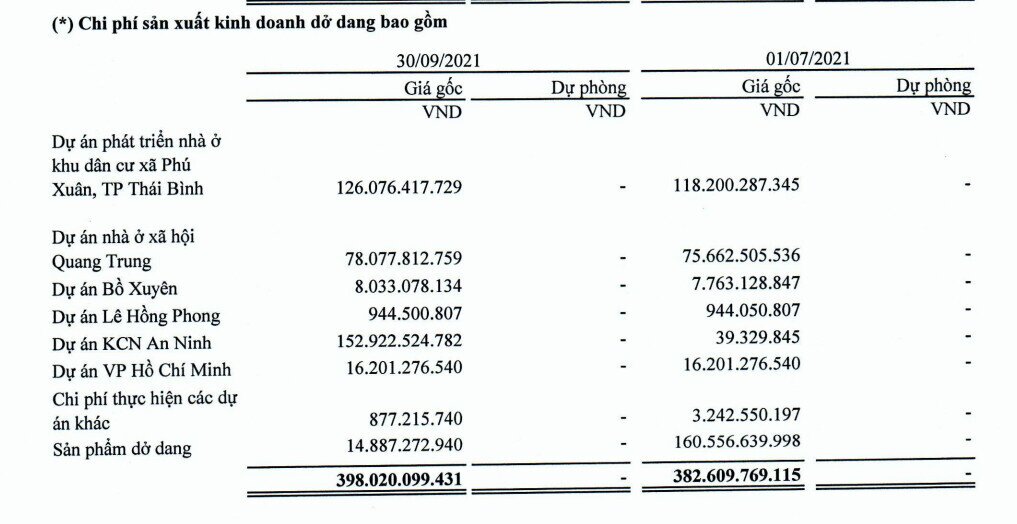

- Điểm nhấn chính là phần xây đựng dở dang ở mảng BĐS

Chủ yếu ở 4 dự án là Phú Xuân - An Ninh - Quang Trung và Bồ Xuyên. Trong đó lớn nhất đến 152 tỷ, tăng từ 40 tỷ lên 152 tỷ trong 1 quý đến từ KCN An Ninh ( Dự án này có tổng mức đầu tư 1000 tỷ )

=> Điều đó đến từ được chấp thuận việc xây dựng và mở rộng KCN an Ninh 2

Trong báo cáo này đang thiếu 1 dự án là Cầu Nghìn. Vì ADS mới phát hành quyền mua xong thì tiền về DN và sẽ bắt đầu thực hiện xây dựng thì khả năng hết năm nay sẽ thấy dự án này ở trên báo cáo

=> HĐ kinh doanh của DamSan vẫn khởi sắc nhờ tình hình sản xuất kinh doanh ổn định, TT xuất khẩu ổn định , giá bán thành phẩm tăng cao. Mảng BĐS hứa hẹn mang lại DT khủng cho DN ( Tiềm năng nhất là KCN An Ninh- khi đã có nhiều đối tác nước ngoài- TQ, Đài Loan thuê với giá cao )

=> Team SFI vẫn khuyến nghị duy trì TÍCH CỰC với CP ADS- Giá mục tiêu 42,300đ /CP. Với những NĐT muốn mua đợi CP tích lũy, lấp lại gap và tham gia ở vị thế 32000đ/CP

2. Công ty Cổ phần Lọc hóa dầu Bình Sơn ( Mã CP: BSR): 𝐋𝐚̃𝐢 𝟒𝟕𝟔 𝐭𝐲̉, 𝐠𝐚̂́𝐩 𝟐,𝟕 𝐥𝐚̂̀𝐧 𝐜𝐮̀𝐧𝐠 𝐤𝐲̀

- DTT đạt 17.679 tỷ- tăng gần gấp đôi so với cùng kỳ. Giá vốn tăng ít hơn, nên lợi nhuận gộp tăng 2,3 lần (svck) đạt 643 tỷ

- DT tài chính tăng 118%- 291 tỷ nhờ lãi tiền gửi ngân hàng và chênh lệch tỷ giá.

CP tài chính, phần lớn là lãi vay, cũng tăng 57% lên 148 tỷ đồng. CP hoạt động cũng tăng mạnh trong kỳ . Cụ thể, chi phí bán hàng gấp đôi lên gần 208 tỷ, chủ yếu do tăng chi phí vận chuyển bán LPG và dịch vụ mua ngoài khác. Chi phí quản lý tăng từ 66 tỷ lên hơn 84 tỷ.

=> Theo đó, 𝐋𝐍𝐒𝐓 đ𝐚̣𝐭 𝟒𝟕𝟔 𝐭𝐲̉- 𝐠𝐚̂́𝐩 𝟑 𝐥𝐚̂̀𝐧 𝐜𝐮̀𝐧𝐠 𝐤𝐲̀. 𝟗 𝐭𝐡𝐚́𝐧𝐠 đ𝐚̂̀𝐮 𝐧𝐚̆𝐦 𝐭𝐡𝐮̛̣𝐜 𝐡𝐢𝐞̣̂𝐧 đ𝐮̛𝐨̛̣𝐜 𝐠𝐚̂́𝐩 𝟒,𝟔 𝐥𝐚̂̀𝐧 𝐤𝐞̂́𝐭 𝐡𝐨𝐚̣𝐜𝐡 𝐧𝐚̆𝐦

=> Việc giá dầu WTI tăng mạnh lên trên mốc 70 USD/thùng đã thúc đẩy chỉ số kinh doanh BSR tăng mạnh. Cộng thêm DN sản xuất hơn 1,4 triệu tấn sản phẩm và tiêu thụ 1,1 triệu tấn sản phẩm

Và đây là mức lãi ấn tượng trong ngành Dầu khí khi hầu hết các dự đoán đều kém khả quan

𝑴𝒐̣̂𝒕 𝒔𝒐̂́ 𝒄𝒉𝒊̉ 𝒕𝒊𝒆̂𝒖 𝑻𝑪: 𝑻𝒊𝒆̂̀𝒏, 𝒏𝒐̛̣ 𝒗𝒂𝒚, 𝒉𝒂̀𝒏𝒈 𝒕𝒐̂̀𝒏 𝒌𝒉𝒐

- Tổng TS: 62.553 tỷ đồng ( +12% so với đầu năm )

+ Tiền mặt tăng đáng kể lên 15.390 tỷ ( + 17%) - chiếm 25% quy mô TTS

+ Hàng tồn kho: Tăng rất mạnh hơn gấp đôi lên 17.521 tỷ đồng

BSR đã chủ động trữ được tồn kho giá rẻ rồi ăn chênh lệch spread cao

Nguyên liệu đầu vào của BSR là dầu thô, chiếm trung bình khoảng 90-95% tổng chi phí hoạt động sản xuất kinh doanh của công ty và đặc thù BSR phải duy trì tồn kho sản xuất (khoảng 30 ngày).

- Nợ vay: 12k tỷ- chủ yếu là vay NH.

Cơ cấu tài chính khá an toàn mặc dù liên quan tới đặc thù ngành nghề dễ bị tổn thương bởi tính chu kỳ của giá dầu. Tuy nhiên việc găm nhiều tiền mặt cất két cũng cho thấy khả năng chịu đựng của BSR trước các rủi ro lớn, đặc biệt là năng lực tài chính nếu có kế hoạch mở rộng NMLD Dung Quất lần tiếp.

=> Với việc dự đoán tình hình giá dầu vẫn neo ở mức cao, nền kinh tế mở cửa hoàn toàn- nhu cầu tiêu thụ tăng cao, BSR dự trữ được hàng tồn kho giá rẻ => DT và lơi nhuận sẽ được cải thiện hơn nữa

SFI Team vẫn khuyến nghị duy trì TÍCH CỰC đối với CP BSR. Giá mục tiêu 28.000 đ/CP

|

Bài viết do SFI Team thực hiện. Nếu NĐT cần tư vấn cổ phiếu, cơ cấu lại danh mục, nhận khuyến nghị có thể liên hệ hotline: Vũ Hải Đăng 0973.723.461; Hoàng Kim Anh: 096.696.9653 ! Hoặc truy cập room Zalo tại đây |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()