Các nhà đầu tư nước ngoài bị mắc kẹt trong mạng lưới nợ Trung Quốc của Evergrande

Những người nắm giữ trái phiếu ở nước ngoài đã phải trả giá đắt khi phát hiện ra rằng họ có rất ít sự hỗ trợ trong hệ thống Trung Quốc khi mớ bòng bong nợ khổng lồ chuyển sang phá sản.

Tại Trường Sa, thủ phủ của tỉnh Hồ Nam, ông Yang vừa kết thúc buổi tập sáo buổi sáng bên hồ cạnh căn hộ của mình. Trong bảy thập kỷ, ông đã sống ở 5 khu nhà ở khác nhau, nhưng nói rằng nơi này, với cây xanh và đường sắt cao tốc gần đó, là tốt nhất.

Yang, người từ chối cung cấp tên đầy đủ của mình, đã mua một căn hộ thuộc Changsha Evergrande Oasis, một trong nhiều dự án trong khu vực, với giá 615.000 nhân dân tệ (khoảng 2,2 tỷ đồng) vào năm 2009. Một năm sau, sau khi căn hộ của ông hoàn thành, ông và gia đình con trai đã chuyển đến đó.

Mặc dù cái tên này từ đó đã trở thành từ đồng nghĩa với sự biến động của bất động sản Trung Quốc, nhưng vào thời điểm đó, ông “không biết gì về Evergrande” hay “tiền của nó đến từ đâu”.

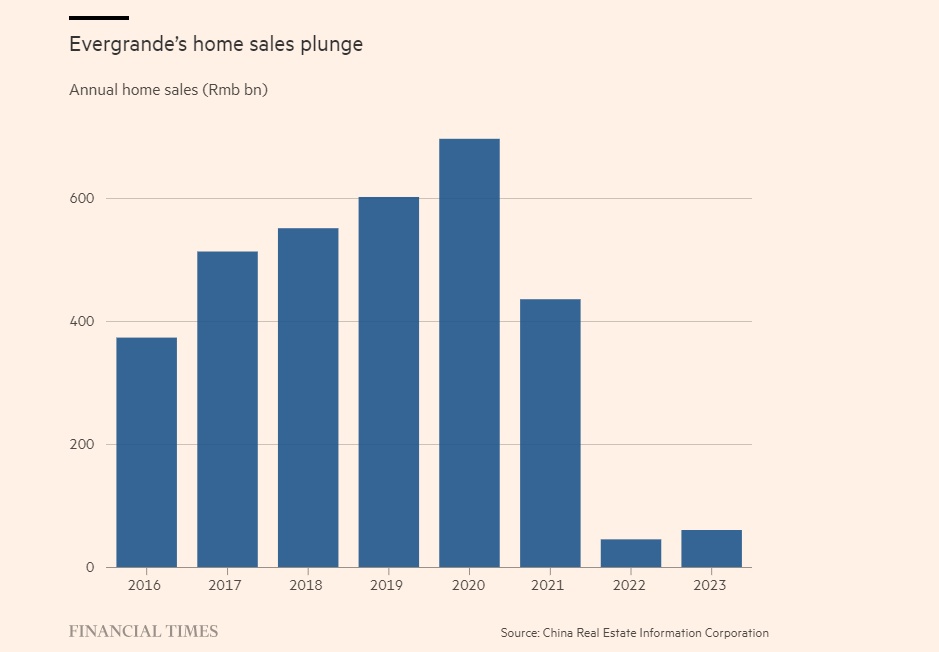

Công ty lúc đó đã mở rộng nhanh chóng. Vào năm ông Yang chuyển đến, Changsha Evergrande Oasis đã mang lại doanh thu 230 triệu USD. Năm 2011, khi Evergrande phát hành hơn 1 tỷ USD trái phiếu thanh toán bằng USD cho các nhà đầu tư nước ngoài, tài liệu chào bán của họ đã đề cập đến dự án này 9 lần.

Tài liệu này cung cấp những hiểu biết toàn diện nhất về cơ chế tài trợ của Evergrande, mang logo của các ngân hàng đầu tư khổng lồ phương Tây như Bank of America, Deutsche Bank và Citi cùng với logo của Bank of China International thuộc sở hữu nhà nước. Đáng chú ý hơn, họ hứa hẹn mức lãi suất lên tới 9,25% — một mức lợi nhuận cực kỳ hấp dẫn trong thế giới hậu khủng hoảng với lãi suất gần bằng không.

Đây là một phần của làn sóng phát hành trái phiếu đã chuyển hàng chục tỷ đô-la từ các tổ chức tài chính phương Tây và những người tiết kiệm vào cơn sốt bất động sản ở Trung Quốc.

Được chứng thực bởi những người giỏi nhất của Phố Wall và thường được phát hành thông qua Hong Kong, với hệ thống pháp lý phương Tây hóa và các biện pháp bảo vệ nhà đầu tư, chúng đại diện cho một cầu nối tài chính giữa Trung Quốc và thế giới rộng lớn bên ngoài. Nhưng chúng không cung cấp bất kỳ sự bảo mật nào thường gắn liền với các công cụ nợ khi bùng nổ chuyển sang phá sản.

Trái phiếu năm 2011 đã đáo hạn hoàn toàn vào năm 2016, nhưng nhiều đợt phát hành gần đây hơn có đặc điểm tương tự hiện gần như vô giá trị. Chúng đang được các luật sư và chuyên gia tái cấu trúc tranh giành, và được các nhà đầu cơ mua lại với hy vọng cứu vãn một số lợi nhuận thông qua quá trình phá sản.

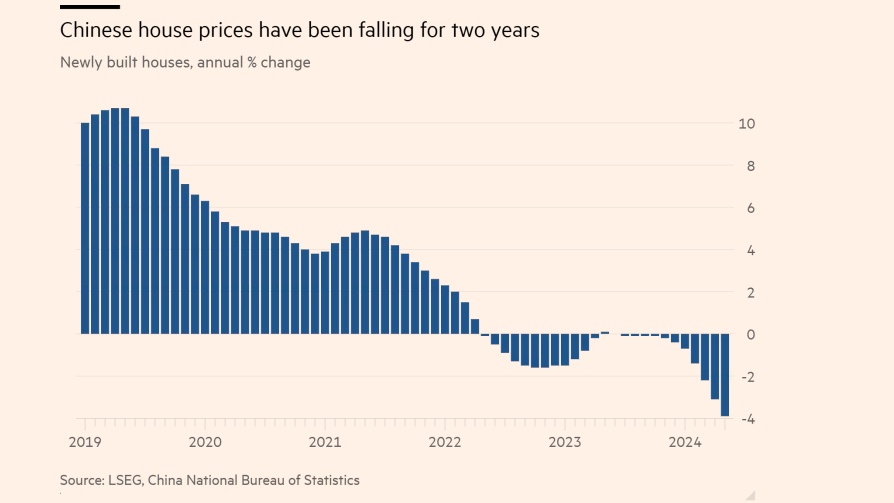

Gần ba năm sau khi Evergrande lần đầu tiên không thanh toán lãi cho các nhà đầu tư nước ngoài, ngành bất động sản Trung Quốc vẫn đang vật lộn. Bắc Kinh đã từ chối một khoản cứu trợ công khai nhưng đã cho phép chính quyền địa phương mua nhà chưa bán được. Nhiều dự án do các nhà phát triển bất động sản đại lục khởi xướng vẫn chưa hoàn thành và trong một số trường hợp nằm dưới sự kiểm soát của các quan chức tỉnh thay vì các nhà đầu tư nước ngoài tài trợ cho họ. Tại Hồ Nam, chính quyền địa phương vào cuối năm ngoái đã xác định được 45 dự án Evergrande chưa hoàn thành.

Sự trỗi dậy và sụp đổ của chúng làm sáng tỏ những khác biệt sâu sắc giữa hệ thống tài chính, luật pháp và chính trị của Trung Quốc đại lục với hệ thống của thế giới rộng lớn hơn, đồng thời đặt ra câu hỏi về cách vốn sẽ chảy giữa hai hệ thống này trong tương lai.

Một chuyên gia tái cấu trúc cho biết: “Cộng đồng đầu tư quốc tế muốn trở thành một phần của cơn sốt bất động sản lớn ở Trung Quốc, và các công ty bất động sản Trung Quốc nhận ra rằng đây là con đường tạo ra thanh khoản... theo một nghĩa nào đó, đây là sự kết hợp hoàn hảo”.

Trước khi Evergrande niêm yết cổ phiếu tại Hồng Kông vào năm 2009, công ty đã rút tiền từ bên ngoài Trung Quốc. Một nhà đầu tư cũ, người đã nói chuyện với điều kiện giấu tên, đã tham gia vào một đợt phát hành nợ tư nhân đã huy động được hơn 500 triệu đô la vào giữa những năm 2000.

Tại một cuộc họp của các chủ nợ, ông nhớ lại đã thảo luận về một trong những dự án đã được phân bổ cho các quỹ. Dự kiến dự án sẽ hoàn thành trong vòng ba đến năm năm, nhưng có người đã đến thăm các công trường xây dựng và thấy rằng "không có gì diễn ra". Tuy nhiên, tiền "chảy ra khỏi tài khoản".

Tiền của các nhà đầu tư được giải ngân từ một tài khoản ngân hàng đại lục sau khi công ty cung cấp hóa đơn có đóng dấu chính thức. Nhưng "bạn không thể tìm ra ai đã ký", nhà đầu tư nói. "Họ có thể nói, bạn biết đấy, năm tấn thép, nhưng năm tấn thép để làm gì? Không quan trọng, đó là năm tấn thép.

Ông kết luận: “Điều hiển nhiên là [số tiền] được huy động để tài trợ cho một số dự án nhất định, nhưng không nhất thiết phải chi cho các dự án đó”.

Ở Hồng Kông, những nguy cơ khi cố gắng hạch toán tài sản và nợ phải trả ở đại lục đã được biết đến rộng rãi sau làn sóng các công ty nhà nước đầu cơ niêm yết tại đây vào những năm 1990.

“Về cơ bản, chúng là những thị trấn,” một người tham gia vào một số danh sách đầu tiên cho biết, ám chỉ đến phạm vi tài sản của thành phố mà các thực thể như vậy thường kiểm soát. “Chúng tôi đã cố gắng đưa chúng vào mô hình quốc tế càng nhiều càng tốt.”

Thị trường bất động sản tư nhân về cơ bản đã được tái tạo trong cùng thập kỷ ở Trung Quốc, và đến những năm 2000, đây là động lực chính thúc đẩy tăng trưởng kinh tế. Nhưng, cảnh giác với rủi ro của một lĩnh vực bất động sản quá nóng, Bắc Kinh đã bắt đầu kiềm chế nó.

Một Thông tư năm 2007 do Ngân hàng Nhân dân Trung Quốc ban hành đã cấm các ngân hàng thương mại cho vay đối với bất kỳ nhà phát triển nào "bị phát hiện đang tích trữ đất đai", Evergrande cho biết trong các tài liệu trái phiếu của mình. Cùng năm đó, Safe, một phần của bộ máy quản lý kiểm soát dòng vốn vào và ra khỏi Trung Quốc, cho biết họ sẽ không còn xử lý việc đăng ký nợ nước ngoài cho mục đích bất động sản nữa.

Kết quả là, Evergrande dựa vào một cấu trúc chung trên nhiều thị trường mới nổi khác. Trái phiếu được bán cho các nhà đầu tư quốc tế thông qua một phương tiện được tạo ra đặc biệt bên ngoài Trung Quốc, thường là ở Quần đảo Virgin thuộc Anh. Thực thể đó đã gửi số tiền mà họ huy động được vào Trung Quốc chủ yếu dưới hình thức đầu tư vốn chủ sở hữu vào các công ty con — và dựa vào cổ tức vốn chủ sở hữu từ các công ty con đó để đáp ứng các nghĩa vụ đối với các nhà đầu tư của chính mình.

Lawrence Lu, giám đốc S&P tại Hồng Kông, cho biết cơ quan xếp hạng này gọi hiện tượng này là “sự phụ thuộc về mặt cấu trúc”, một thuật ngữ cũng được sử dụng ở các thị trường phát triển khi các công ty mẹ phát hành trái phiếu có thể có quyền yêu cầu hạn chế đối với tài sản của các công ty con trong trường hợp vỡ nợ.

“Ngay cả ở các thị trường phương Tây, một khi bạn huy động được tiền, tiền là thứ có thể thay thế được”, ông nói. “Một khi họ huy động được tiền, họ sử dụng [nó] như vốn chủ sở hữu cho các công ty dự án. Tiền đi đâu, nó nằm ngoài chuyên môn của chúng tôi”.

Các công cụ ngoài khơi loại này đã giúp tài trợ cho các công ty như Changsha Tianxi Real Estate Property Co, đơn vị phát triển Changsha Evergrande Oasis. Một biểu đồ trong các tài liệu của Evergrande cho thấy hàng chục công ty con, với một đường phân chia tách biệt các công ty trong Trung Quốc đại lục với các công ty bên ngoài.

Dòng tiền nước ngoài không phải là nguồn tài chính duy nhất của Evergrande, nhưng chúng đã giúp khởi động các khoản thanh toán trước khi bán nhà từ những người mua nhà như Yang, sau đó có thể được đầu tư ở nơi khác. Vào ngày khai trương, Changsha Evergrande Oasis đã mang về hơn nửa tỷ nhân dân tệ trong các khoản thanh toán ban đầu như vậy.

Trong tổng số 62 dự án của Evergrande trong năm đó, tổng cộng 50 tỷ nhân dân tệ đã được đưa vào. Nhà đầu tư trong đợt chào bán riêng lẻ cho biết các giao dịch tương tự thường được các ngân hàng đầu tư sắp xếp trước các đợt IPO vốn chủ sở hữu, sau đó được định giá dựa trên giá trị đất đai mà nhà phát triển nắm giữ. Điều đó tạo cho các ngân hàng “một động lực để khuyến khích các nhà phát triển muốn niêm yết mở rộng ngân hàng đất đai của họ và cho thấy họ có thể bán các dự án”.

Nhà đầu tư nói thêm rằng đó là một “cỗ máy thu phí”; phí từ trái phiếu trước IPO, bản thân IPO, và sau đó là các đợt phát hành trái phiếu lợi suất cao.

Trong khi đó, sự hiện diện của nhà phát triển tại Hồng Kông “mang lại cho nó vẻ ngoài 'bạn được luật pháp Hồng Kông bảo vệ và trông giống như một trái phiếu bình thường'”. Nhưng theo quan điểm của ông, đó là "ảo tưởng". Ông nói thêm: "Họ luôn là bộ phận không được trả lương".

Khi Evergrande ngừng trả lãi cho các nhà đầu tư nước ngoài vào cuối năm 2021, đó là dấu hiệu rõ ràng đầu tiên cho thấy có điều gì đó thực sự không ổn với mô hình bất động sản của Trung Quốc.

Nhưng kể từ đó, số phận của trái phiếu của công ty đã không còn được thảo luận công khai nữa. Một cuộc đàm phán tái cấu trúc kéo dài 2 năm, do các luật sư tại Kirkland & Ellis và ngân hàng đầu tư Moelis tại Hồng Kông dẫn đầu và chủ yếu tập trung vào các công ty con được niêm yết bên ngoài Trung Quốc, đã không đưa ra được thỏa thuận nào với các chủ nợ.

Moelis từ chối bình luận. Kirkland & Ellis đã không trả lời yêu cầu bình luận.

Một tòa án tại thành phố đã ban hành lệnh giải thể cho công ty Evergrande tại Hồng Kông nhưng lệnh này có ý nghĩa pháp lý hạn chế trừ khi được tòa án tại Trung Quốc đại lục công nhận. Ngay cả khi đó, các yêu cầu cuối cùng của các nhà đầu tư thường là cổ phần trong các dự án tại Trung Quốc do một mạng lưới các công ty con sở hữu.

Evergrande cũng không trả lời yêu cầu bình luận.

Khi vỡ nợ, Evergrande có hơn 20 tỷ đô la nợ trái phiếu nước ngoài đang được phát hành, do các nhà đầu tư như BlackRock, HSBC và chuyên gia thị trường mới nổi Ashmore nắm giữ. Những công ty vẫn còn một số rủi ro trong năm nay, theo dữ liệu đầu cuối của Bloomberg, bao gồm công ty bảo hiểm Legal & General của Anh và quỹ đầu cơ Saba của Hoa Kỳ. Tất cả đều từ chối bình luận cho bài viết này.

Một số nhà đầu tư đã nói với điều kiện giấu tên, bao gồm một nhà đầu tư tại một công ty quốc tế lớn. "Đó sẽ là một mức giá rất, rất thấp, khoảng 0,0 gì đó, tùy thuộc vào giá thị trường của ngày hôm đó", nhà đầu tư nói về "mức độ tiếp xúc lâu dài" của công ty đối với Evergrande. "Trong hai năm qua, chúng tôi đã giảm đáng kể rủi ro cho lĩnh vực này, nhưng tất nhiên chúng tôi không thể thoát ra 100 phần trăm".

Người này nói thêm rằng cộng đồng nhà đầu tư "hoàn toàn nhận thức được cấu trúc" và đã có "những cuộc thảo luận dài" về trái phiếu trong quá khứ. Nhưng chưa bao giờ có "sự rõ ràng" về cách tiền mặt chuyển từ các dự án riêng lẻ ở Trung Quốc sang các phương tiện ngoài khơi trả cho người nắm giữ trái phiếu và vấn đề nghĩa vụ pháp lý đã bị "bỏ qua".

Không có danh sách đầy đủ các chủ trái phiếu được công khai. Nhưng Evergrande “nằm trong danh mục đầu tư của 'các nhà đầu tư du lịch'”, một người liên quan đến hậu quả cho biết, ám chỉ những người thường không đầu tư vào khu vực này nhưng lại ngoại lệ với Evergrande vì đây là một cái tên nổi tiếng.

Một số quỹ đầu cơ "quyết định tham gia mà không tìm hiểu nhiều" khi xuất hiện các dấu hiệu khó khăn, với kỳ vọng có thể đàm phán một thỏa thuận tái cấu trúc có lợi nhuận thông qua cách tiếp cận theo kiểu pháp lý của Hoa Kỳ, người này nói thêm.

Những nhà đầu tư đó hiện đã “phát hiện ra điều mà các luật sư đã biết, rằng... sẽ không dễ để thực thi và sẽ tốn thời gian, tốn kém, với triển vọng thu hồi rất hạn chế”.

Các khiếu nại chống lại những người bảo lãnh trái phiếu trở nên phức tạp hơn theo các chuẩn mực quốc tế, vốn coi các công cụ thu nhập cố định an toàn hơn nhiều so với vốn chủ sở hữu. Guiping Lu, một luật sư tại Mayer Brown chuyên về thị trường vốn, cho biết các nhà đầu tư tại Hoa Kỳ tìm kiếm sự bồi thường cần phải chứng minh rằng các nhà bảo lãnh trái phiếu tư nhân đã bỏ qua các dấu hiệu cảnh báo rõ ràng thay vì chỉ cung cấp thông tin không chính xác. Đó là gánh nặng chứng minh cao hơn so với việc phát hành vốn chủ sở hữu được quản lý chặt chẽ hơn. Ông nói: "Nếu bạn muốn kiện các nhà bảo lãnh [nợ], bạn cần có cơ sở pháp lý". "Cơ sở pháp lý là gì?"

“Chúng tôi vẫn giữ quan điểm rằng [việc] tham gia vào quá trình phục hồi là không đáng”, một nhà đầu tư khác cho biết. “Các chủ ngân hàng và luật sư cần ngồi lại và đưa ra một cấu trúc tốt hơn [cho các vấn đề trong tương lai]”, ông nói thêm. Những cuộc thảo luận như vậy có thể phải đợi cho đến khi tình hình trong lĩnh vực bất động sản được cải thiện, ông dự đoán. “Thị trường, dưới hình thức những gì chúng ta đã có trong gần hai mươi năm qua... đã biến mất.”

Các tìm kiếm trực tuyến cho thấy tất cả 76 dự án bất động sản được đề cập trong hồ sơ trái phiếu năm 2011 của Evergrande đều đã hoàn thành.

Nhưng tại một dự án trước đây của Evergrande cách buổi độc tấu sáo buổi sáng của Yang vài dặm, việc xây dựng đã bị đình chỉ trong ba hoặc bốn năm và một cần cẩu sắp được dỡ bỏ. "Tiền vẫn chưa đến", một nhân viên của một công ty nhà nước đã tiếp quản cho biết.

Ở một dự án khác, một nhân viên vừa hoàn thành việc bán tất cả các căn hộ trong tòa nhà. Anh ấy từng làm việc cho Evergrande, bị thu hút bởi uy tín của công ty và các khoản chiết khấu dành cho nhân viên, nhưng giờ đây tiền lương của anh ấy được chính phủ trả.

Ở một dự án khác, gần trung tâm thành phố hơn, một người phụ nữ bế con đang lo lắng kiểm tra một dự án còn dang dở do Evergrande khởi xướng nhưng đã được một nhà phát triển nhà nước tiếp quản.

Đối với Bắc Kinh, những chủ nhà chưa nhận được nhà là ưu tiên hàng đầu. Khoản trả trước của họ đóng vai trò là khoản cho vay đối với hệ thống và yêu cầu bồi thường của họ là một phần của hợp đồng xã hội rộng lớn hơn.

Theo cơ quan quản lý tài chính Trung Quốc, Evergrande đã hạch toán doanh thu của mình cao hơn thực tế trong giai đoạn 2019-2020, cơ quan này đã áp dụng mức phạt 4,2 tỷ nhân dân tệ đối với đơn vị đại lục của tập đoàn vào tháng 5 và cáo buộc công ty này gian lận trong việc phát hành trái phiếu, đối với khoản nợ phát hành trong nước thay vì ở nước ngoài. Công ty kiểm toán của Evergrande, PwC, cũng đã bị giám sát chặt chẽ.

Nhưng các dự án riêng lẻ thường được kiểm toán ở cấp địa phương: công ty con đứng sau Changsha Evergrande Oasis đã được Văn phòng Kiểm toán Công chứng Thống nhất Nguyên Thành Hồ Nam kiểm toán, và các tài liệu năm 2011 liệt kê hàng chục công ty kiểm toán địa phương tương tự khác.

So với trái phiếu năm 2011, các vấn đề nợ trong tương lai dẫn đến sự sụp đổ của Evergrande cung cấp ít thông tin chi tiết hơn về nguồn tiền ngày càng tăng từ bên ngoài Trung Quốc sẽ đi về đâu. Trong khi đó, hàng chục nhà phát triển Trung Quốc niêm yết tại Hong Kong đã vỡ nợ, mặc dù một số đã có dấu hiệu có thể tái cơ cấu bên ngoài Trung Quốc.

Các công cụ tài chính của Evergrande được định hình theo một hệ thống duy trì kiểm soát vốn chặt chẽ để cản trở đầu tư nước ngoài, nhưng đồng thời cũng chứng kiến sự bùng nổ bất động sản lớn nhất trong lịch sử.

Đầu tư nước ngoài trong tương lai vào Trung Quốc, bất kể cấu trúc như thế nào, cũng sẽ phải đánh giá thực tế đang diễn ra của sự sụp đổ bất động sản, mà theo ước tính của Goldman Sachs, đã khiến Trung Quốc có 30 nghìn tỷ nhân dân tệ giá trị nhà ở chưa bán được.

Ở rìa thành phố Trường Sa, trong đống đổ nát rộng lớn của một công viên giải trí chưa hoàn thành từng là một phần của đế chế Evergrande, chỉ có một người ở đó. Anh ta đang nghỉ ngơi ở một dự án bất động sản gần đó để câu cá ở những gì còn sót lại của một căn nhà chòi trên hồ.

“Hiện nay ở Trung Quốc có đủ nhà cho 4 tỷ người... Tôi đọc được con số đó trên mạng”, anh nói với nụ cười toe toét khi ném con cá vào chiếc xô gần đó. Tuy nhiên, giống như nhiều người còn lại nắm giữ trái phiếu của Evergrande, “chúng tôi thực sự không rõ lắm”, anh nói thêm.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()