+84

+84 Nhận OTP

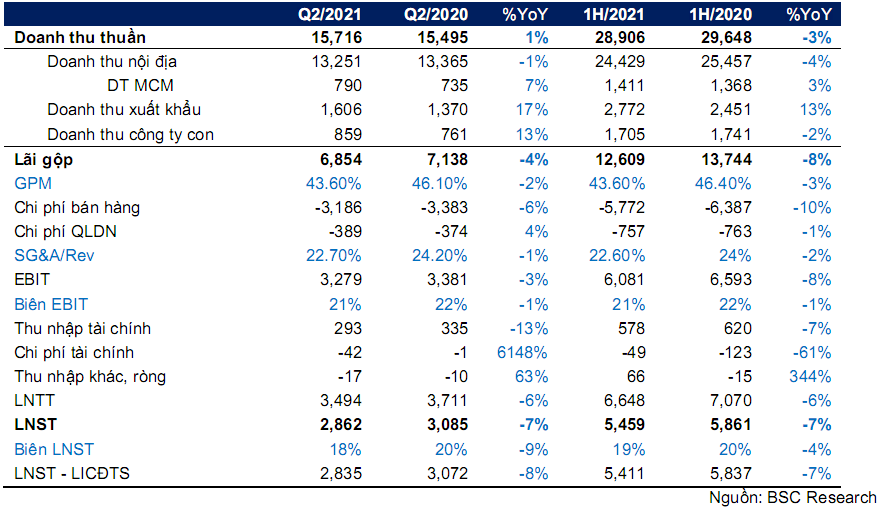

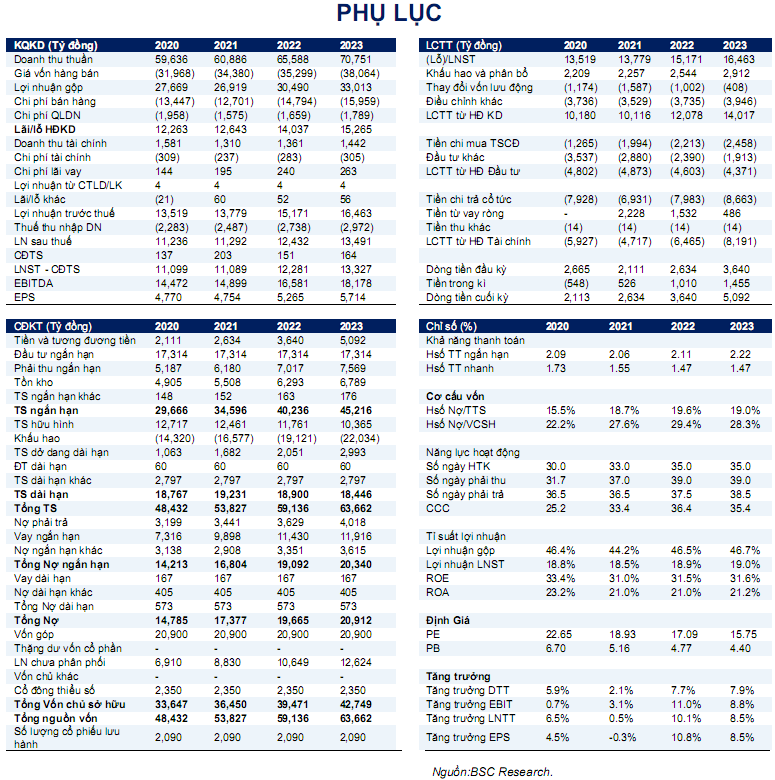

DTT và LNST Q2/2021 đạt lần lượt 15,716 tỷ đồng (+1% YoY) và 2,862 tỷ đồng(-7%YoY).

QUAN ĐIỂM ĐỊNH GIÁ

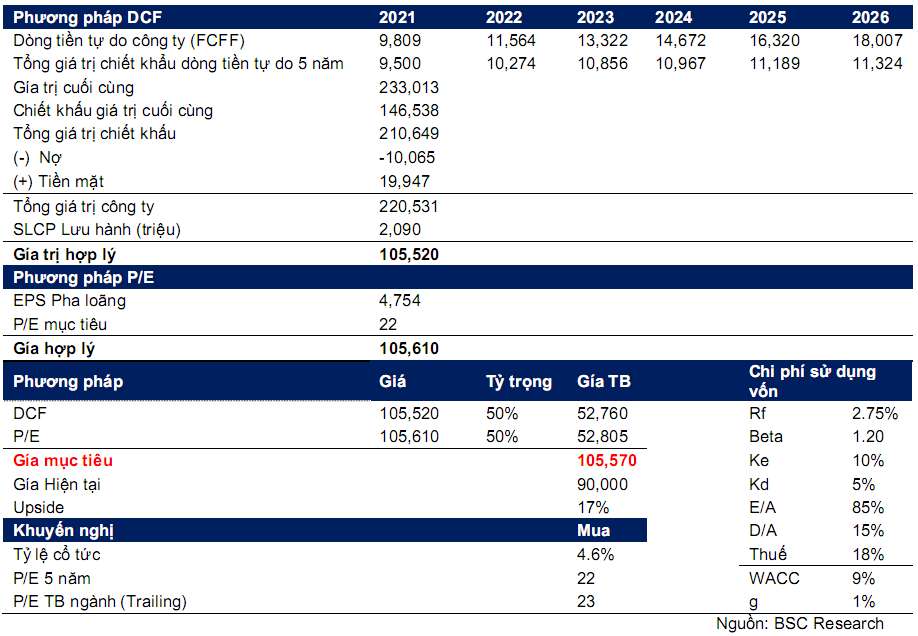

Chúng tôi khuyến nghị MUA mã cổ phiếu VNM với giá 105,570 VND/CP, upside 17% so với giá ngày 18/08/2021 với phương pháp DCF và P/E, với tỷ trọng là 50% – 50%.

DỰ BÁO KQKD

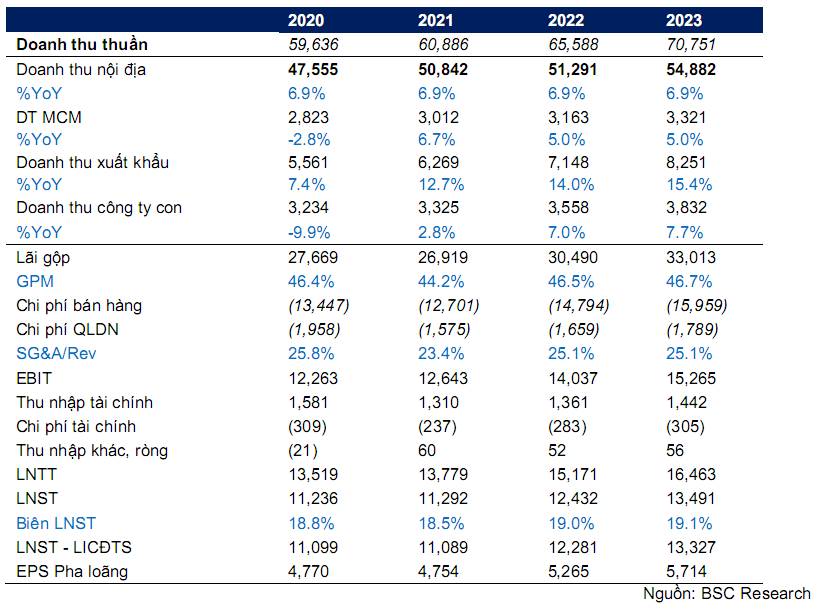

BSC dự báo DTT và LNST năm 2021 dự kiến đạt lần lượt là 60,886 tỷ đồng (+2% YoY) và 11,292 tỷ đồng (+0.5% YoY), tương đương EPS fw là 4,754đ, PE fw là 18.9x – Thấp hơn P/E trung bình 5 năm là 22 lần.

LUẬN ĐIỂM ĐẦU TƯ

▪ Duy trì 60% thị phần và mức P/E fw = 18.9 lần – Định giá ở mức hấp dẫn khi ngành sữa được dự kiến phục hồi sau dịch;

▪ Lợi nhuận 2022 được hỗ trợ (+11%YoY) nhờ

(1) Nhu cầu nội địa và xuất khẩu phục hồi

(2) Biên lợi nhuận gộp cải thiện 2.3ppt YoY nhờ Gía bán tăng ~2% từ tháng 5/2021 và gía NVL có xu hướng giảm.

▪ Liên Doanh – Kỳ vọng tăng trưởng nhờ sức mạnh cộng hưởng: (1) Mở rộng thị trường và ngành hàng kinh doanh, thông qua việc khởi động các chuỗi Liên Doanh vào cuối 2021 (2) Tập trung phát triển các kênh hiện đại (kênh online) và tận dung năng lực bán hàng của đối tác, nhằm tối ưu hóa chi phí bán hàng và QLDN (~25% DT, TB 5 năm) trong dài hạn.

RỦI RO

▪ Biến động giá nguyên vật liệu ảnh hưởng đến biên lợi nhuận;

▪ Cạnh tranh gay gắt với các đối thủ trong ngành.

CẬP NHẬT DOANH NGHIỆP

DTT và LNST Q2/2021 đạt lần lượt 15,716 tỷ đồng (+1% YoY) và 2,862 tỷ đồng(-7%YoY). Nguyên nhân DT tăng 1%

(1) DT nội địa giảm nhẹ 1% YoY, do tiếp tục bị ảnh hưởng bởi COVID-19 khiến sức mua suy giảm.

(2) DT thị trường xuất khẩu +17%YoY nhờ đóng góp chính từ thị trường Trung Đông và các đơn hàng mới từ Mĩ, Châu Âu.

(3) DT Các chi nhánh nước ngoài tăng trưởng 12.8% YoY, nhờ phục hồi của Driftwood.

Lũy kế 6T/2021, DTT và LNST đạt lần lượt 28,906 tỷ đồng (-3% YoY) và 5,359 tỷ đồng(-7.3%YoY). Qua đó, VNM hoàn thành lần lượt 47% kế hoạch DT và 49% kế hoạch LNST. Riêng Q2/2020, DTT và LNST đạt 15,716 tỷ đồng (+1% YoY) và 2,862 tỷ đồng(-6.8%YoY), tăng lần lượt 19% / 10% so với Q1/2021, dấu hiệu phục hồi so với đầu năm 2021.

(1.1) yếu tố thời tiết mùa hè và nhu cầu tích trữ hàng hóa trong giai đoạn đầu giãn cách xã hội, khiến sức tiêu thụ các sản phẩm tốt hơn quý trước

(1.2) tăng cường các hoạt động kích cầu, cho ra mắt các sản phẩm mới

(1.3) điều chỉnh tăng giá bán trung bình ~2% từ tháng 5/2021.

Bên cạnh đó, DT của MCM tiếp tục duy trì tăng trưởng 3% YoY khả quan hơn so với thị trường nội địa, nhờ tận dụng hiệu quả giá trị cộng hưởng về thương hiệu và kênh phân phối. Mặc dù, Doanh thu hiện tại của MCM tương đối nhỏ (~6%DT nội địa), nhưng MCM vẫn được đánh giá là sở hữu tiềm năng tăng trưởng lớn ở khu vực miền Bắc và dài hạn hơn là xuất khẩu

sang Trung Quốc. Dựa trên những kỳ vọng khả quan của hai dự án với vốn đầu tư 1,120 tỷ đồng gồm: Trang trại du lịch – Bò sữa công nghệ cao và dự án nhà máy sữa Mộc Châu 2, dự kiến khởi công vào cuối 2021 và bắt đầu khai thác trong giai đoạn 2025-2026.

Cụ thể:

(3.1) Driftwood: Tăng trưởng hai chữ số sau mức giảm sâu 20% trong Q1, nhờ tác động tích cực của vaccine khiến các trường học tại Mỹ dần mở cửa trở lại sau hơn một năm đóng cửa do Covid-19;

(3.2) Angkor milk: tăng trường nhẹ ~3%YoY trong Q2 do tiếp tục chịu ảnh hưởng của dịch bệnh Covid-19 tại khu vực Châu Á.

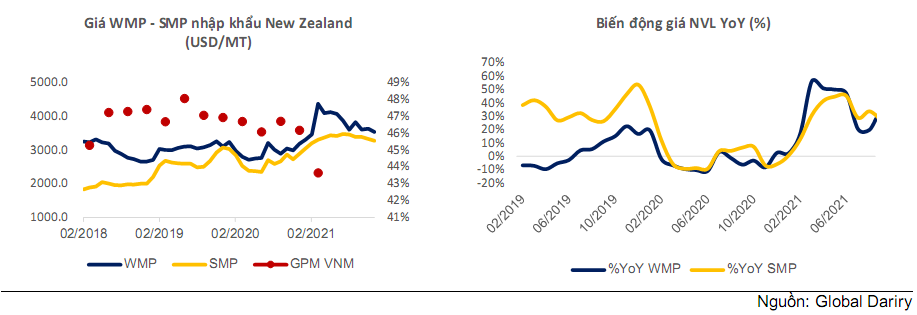

Biến động giá nguyên vật liệu:

Giá vốn nguyên liệu WMP và SMP nhập khẩu cao hơn lần lượt 36%YoY và 28%YoY, làm tăng chi phí nguyên liệu sử dụng trong 1H21 (theo Global Dairy) do

(1) xu hướng mua gom các hàng hóa nông nghiệp với số lượng lớn của Trung Quốc

(2) Chi phí container tăng

(3) các hạn chế về nguồn cung do thời tiết xấu và chi phí thức ăn cho bò sữa tăng cao.

Vì thế, VNM đã tiến hành tăng giá bán ~2% trong cuối Q2/2021, nhằm bù đắp một phần chi phí tăng, khi thu nhập khả dụng của người dân bị ảnh hưởng. Do đó, Biên lợi nhuân gộp hợp nhất 6T/2021 đạt 43.6% (-2.7ppt YoY). Tuy nhiên, biên lợi nhuận gộp của MCM vẫn tăng trưởng (+1.4ppt YoY) nhờ vào

(1.1) Lợi thế đàm phán giá sữa nguyên liệu nhập khẩu với số lượng lớn của công ty mẹ VNM

(1.2) VNM đưa công nghệ tiên tiến vào để tăng hiệu quả sản xuất từ đó giúp MCM có thể cắt giảm chi phí so với cùng kì.

(II) Đối với hoạt động liên doanh:

(1) Liên doanh Del Monte-Vinamilk,với tổng vốn đầu tư GĐ 1 là 6 triệu USD (tỷ lệ góp vốn 50%), dự kiến sẽ đưa sản phẩm ra thị trường Philippines vào tháng 9.2021 – Theo đó, Liên doanh sẽ nhập khẩu các sản phẩm sữa từ Vinamilk, sau đó được tiếp thị và phân phối tại Philippines Thông qua đối tác DMPI – Sở hữu 100,000 điểm bán lẻ tại Philippines. Dự kiến năm đầu tiên đạt 8.8 triệu USD ~202.4 tỷ đồng với tốc độ tăng trưởng kép trung hạn là 50%.

(2) Liên doanh Vibev hợp tác với KDC với tổng giá trị đầu từ 400 tỷ đồng (VNM/KDC là 51%/49%) dự kiến sẽ ra mắt sản phẩm trong 2022.

(3) Liên doanh Bò thịt: Đang làm thủ tục thành lập liên doanh. Giai đoạn đầu sẽ nhập sản phẩm từ Nhật Bản và thử nghiệm bò thịt nuôi theo công nghệ Nhật Bản để giới thiệu đến người tiêu dùng. Giai đoạn tiếp theo sẽ đầu tư trang trại bò thịt trên địa bàn tỉnh Vĩnh Phúc với qui mô tổng vốn đầu tư khoảng 1.700 tỷ đồng, công suất khai thác là 20.000 con/năm.

(III) Capex trong 1H/2021 là 461 tỷ đồng (~30% KH năm) trong đó

(1) VNM đã nhập khẩu 2,100 bò sữa HF/5,000 con theo KH 2021 từ Mỹ về trang trại mới tại Quảng Ngãi để gia tăng tổng đàn trong nước lên 33,000 con.

(2) Ra mắt hệ thống trang trại sinh thái Vinamilk Green Farm tại Tây Ninh, Quảng Ngãi và Thanh Hóa, là nguồn nguyên liệu của sản phẩm sữa tươi Vinamilk Green Farm được giới thiệu vào đầu tháng 4/2021

(3) Trang trại bò sữa Laos-Jagro đang được triển khai theo đúng tiến độ và dự kiến bắt đầu cho sữa trong 6 tháng đầu năm 2022.

Triển vọng 2021 – Dấu hiệu phục hồi

BSC kỳ vọng biên lợi nhuận gộp 2H/2021 sẽ có dấu hiệu hồi phục khi nhờ

(1) hiệu quả của việc tăng giá bán từ tháng 5 sẽ được phản ánh rõ qua biên lợi nhuận gộp Q3/2021, khi các kênh phân phối tăng cường nhập hàng đáp ứng nhu cầu tích trữ hàng hóa trong giai đoạn giãn cách và đón đầu nhu cầu thực bắt đầu hồi phục khi dịch bệnh được khống chế vào cuối Q3/2021 và nhiều tỉnh thành công bố thời gian cho học sinh đi học trở lại vào đầu tháng 9

(2) giá nguyên vật liệu vẫn duy trì ở mức tương đương 1H/2020, do VNM đã đàm phán các hợp đồng mua nguyên vật liệu với nhà cung cấp để đảm bảo nguồn cung nhằm ổn định chi phí sản xuất và chốt giá một số nguyên liệu sản xuất chính đến hết năm 2021. Ngoài ra, chúng tôi cũng cho rằng VNM sẽ đẩy mạnh các hoạt động Marketing nhằm đón đầu đà phục hồi nhu cầu sau dịch, do đó, tỉ lệ SGA/DTT có thể sẽ tăng lên 25% trong cuối năm 2021.

Định giá

BSC nâng khuyến nghị MUA mã cổ phiếu VNM với giá 105,570 VND/CP, upside 17% so với giá ngày 18/08/2021 với phương pháp DCF và P/E, với tỷ trọng là 50% – 50%. Những điều chỉnh dựa trên khuyến nghị về:

(I) Điều chỉnh giảm 14% so với giá mục tiêu trước đó trong tháng 9/2020, do diễn biến phức tạp của dịch bệnh trong 1H/2021, khiến nhu cầu nội địa và xuất khẩu phục hồi thấp hơn kì vọng, cùng với giá nguyên vật liệu tăng cao hơn giai đoạn trước. Do đó, DTT và LNST kì vọng cho năm 2021 giảm lần lượt 5% và 23% so với báo cáo trước đó.

(II) Chúng tôi nâng khuyến nghị từ THEO DÕI lên MUA và điều chỉnh P/E mục tiêu từ 20 lần lên 22 lần – Tương đương mức P/E trung bình 5 năm của VNM. Dựa trên các yếu tố:

(1) P/E fw của 2021 ở mức 18.9x – Định giá hấp dẫn cho một doanh nghiệp đầu ngành sữa (60% Thị phần) trước kì vọng phục hồi nhu cầu nội địa và xuất khẩu từ 2H/2021 và P/E trailing TB các doanh nghiệp cùng ngành là 23 lần;

(2) Điều chỉnh tăng giá bán phù hợp với điều kiện thị trường từ tháng 5/2021;

(3) Kỳ vọng vào việc sử dụng hiệu quả các kênh bán hàng hiện đại và sức mạnh cộng hưởng của các đối tác liên doanh, nhằm tối ưu hóa chi phí SG&A / DTT (~25%, TB 5 năm);

(4) Tiềm năng mở rộng thị trường hiện tại và ngành hàng kinh doanh trong trung hạn thông qua các chuỗi liên doanh.

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận