Bỏ room tín dụng: Tác động và ý nghĩa

Sau hơn một thập kỷ điều hành tín dụng bằng “room” hành chính, Ngân hàng Nhà nước (NHNN) đang từng bước chuyển mình sang một cơ chế thị trường minh bạch, hiện đại hơn.

Việc xóa bỏ hạn mức tín dụng không chỉ là một điều chỉnh kỹ thuật, mà là một bước ngoặt chính sách mang tính cơ cấu, tạo ra làn sóng phân hóa sâu sắc trong toàn hệ thống ngân hàng.

Vậy, ngân hàng nào được hưởng lợi, ngân hàng nào sẽ bị ảnh hưởng? Cùng em trao đổi trong bản tin hôm nay.

1. Hiện trạng của chính sách hạn mức tín dụng.

Từ năm 2012 đến nay, NHNN đã áp dụng hạn mức tín dụng như một công cụ hành chính để kiểm soát tăng trưởng tín dụng, ổn định lạm phát và tỷ giá. Mỗi năm, NHNN phân bổ room tín dụng cho từng ngân hàng dựa trên nhiều tiêu chí (vốn tự có, kiểm soát nợ xấu, hiệu quả kinh doanh...).

Dù từng hiệu quả trong giai đoạn bất ổn vĩ mô, cơ chế này đã bộc lộ nhiều điểm nghẽn, như Thiếu linh hoạt, làm méo mó thị trường tín dụng; Giảm động lực cạnh tranh giữa các ngân hàng; Khó phân loại năng lực thực tế của từng tổ chức tín dụng

Chính vì vậy, từ năm 2024, NHNN đã bắt đầu điều chỉnh theo hướng linh hoạt hơn. Đến 2025, room tín dụng đã chính thức được gỡ bỏ với tổ chức tín dụng phi ngân hàng, chi nhánh ngân hàng nước ngoài và ngân hàng liên doanh. Đối với các ngân hàng thương mại nội địa, NHNN đang tiến hành theo lộ trình thận trọng, có giám sát minh bạch và chuyển tiếp.

2. Bỏ room tín dụng: Tác động và ý nghĩa

Việc gỡ bỏ hạn mức tín dụng mang 3 hàm ý lớn:

Cơ chế tín dụng chuyển từ hành chính sang thị trường:

Không còn “trần” điều hành, các ngân hàng sẽ phải tự chịu trách nhiệm với kế hoạch tín dụng của mình, đi cùng yêu cầu nâng cấp năng lực quản trị rủi ro, hệ thống kiểm soát nội bộ, vốn hóa và tuân thủ Basel II/III.

Tạo môi trường cạnh tranh sòng phẳng:

Các ngân hàng không còn trông chờ vào phân bổ của NHNN, mà sẽ phải cạnh tranh tín dụng bằng năng lực thật sự. Điều này dẫn đến sự phân hóa rõ nét giữa ngân hàng mạnh và yếu, buộc toàn ngành phải cải tổ sâu hơn.

Không còn "miễn phí" cho tăng trưởng tín dụng:

ICOR (ICOR - được hiểu là “chỉ số tiêu hao vốn” để tăng trưởng) của Việt Nam hiện ở mức 2,1–2,3, tức phải tăng 2,1–2,3% tín dụng mới tạo ra 1% GDP. Chất lượng tín dụng thấp sẽ dẫn đến rủi ro nợ xấu tăng. NHNN sẽ chuyển sang giám sát theo thông số định lượng: tỷ lệ an toàn vốn (CAR), nợ xấu, vốn cấp 1… thay vì “room”.

3. Những thách thức khi áp dụng cơ chế bỏ hạn mức tín dụng

Dù là bước tiến lớn, việc xóa bỏ room tín dụng sẽ đối mặt nhiều rủi ro nếu thiếu sự chuẩn bị toàn diện:

Năng lực giám sát chưa đồng đều

Không phải ngân hàng nào cũng đủ hệ thống quản trị, công nghệ và báo cáo minh bạch để vận hành tín dụng chủ động. Trong khi đó, khung giám sát của NHNN vẫn đang trong quá trình hoàn thiện, cần thêm hành lang hậu kiểm và cơ chế cảnh báo sớm.

Nguy cơ tín dụng nóng – nợ xấu tăng

Việc các ngân hàng đua mở rộng cho vay trong khi hiệu quả sử dụng vốn còn thấp (ICOR > 2) có thể khiến dòng tiền chảy vào lĩnh vực rủi ro, dẫn đến nợ xấu gia tăng và ảnh hưởng ổn định tài chính.

Tâm lý thị trường chưa thích nghi

Thị trường và nhà đầu tư vẫn quen đánh giá cổ phiếu ngân hàng theo room tín dụng. Việc chuyển sang cơ chế thị trường buộc phải thay đổi tư duy – nhìn vào nội lực thực tế thay vì kỳ vọng chính sách.

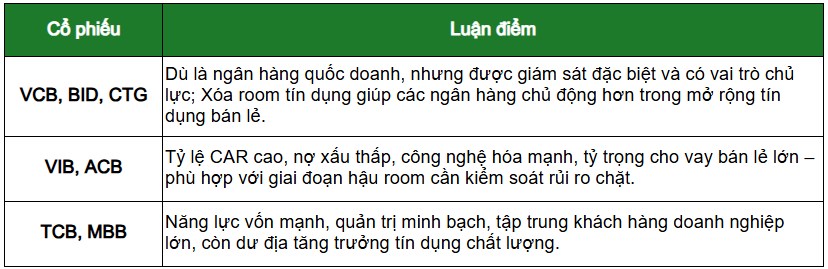

4. Ngân hàng nào được hưởng lợi khi bỏ room?

Đây là giai đoạn phân hóa rất lớn giữa các ngân hàng niêm yết. Những ngân hàng có năng lực vốn mạnh, tăng trưởng tín dụng chất lượng và nền tảng công nghệ, quản trị tốt sẽ có lợi thế rõ rệt. Cụ thể:

Ở chiều ngược lại, các ngân hàng yếu vốn, tỷ lệ nợ xấu cao, phụ thuộc tín dụng bất động sản hoặc doanh nghiệp nhỏ sẽ gặp khó nếu không nâng cấp quản trị – và có thể bị thu hẹp thị phần nếu không đủ sức cạnh tranh trong cơ chế thị trường.

Kết luận: Việc bỏ hạn mức tín dụng không đơn thuần là cải cách kỹ thuật, mà là bước chuyển lớn định hình lại toàn bộ hệ thống ngân hàng Việt Nam. Chính vì vậy, những Ngân hàng có nền tảng vững chắc, chiến lược rõ ràng và minh bạch trong quản trị sẽ là cổ phiếu ưu tiên trong chu kỳ tăng trưởng tín dụng mới.

Đặng Hồng SSI.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()