Bỏ lỡ HHV, cổ phiếu này "chiến mã" khác của nhóm đầu tư công với dư địa tăng ít nhất 20%

1. Kết quả kinh doanh quý 2/2024

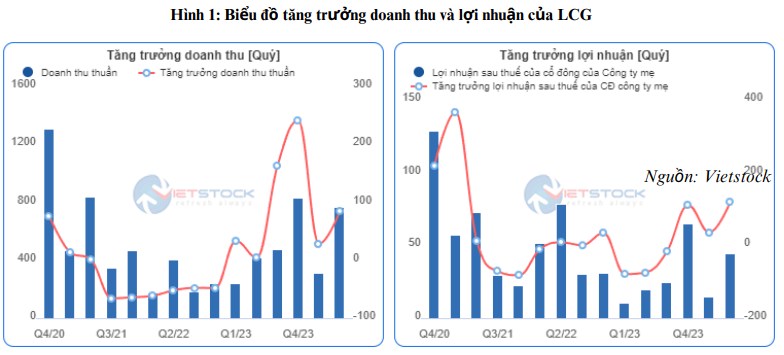

Q2/2024, KQKD của LCG ngay lập tức ghi nhận cải thiện sau mùa thấp điểm của ngành xây dựng trong Q1 hằng năm, thường là thời điểm lên kế hoạch và mùa lễ dài ngày. Cụ thể, doanh thu Q2 đat 770 tỷ (+61% YoY, +148% QoQ), lợi nhuận trước thuế đạt 56 tỷ (+101% YoY, +203% QoQ).

Hoạt động kinh doanh của LCG đóng góp chính từ mảng xây dựng. Trong đó, tiến độ cao tốc Vân Phong - Nha Trang, và Vành đai 4 - Hưng Yên được đẩy nhanh trong nửa đầu năm nay. Các mảng hoạt động khác như kinh doanh điện, hay kinh doanh BĐS dự kiến không đóng góp nhiều trong năm 2024.

2. Luận điểm đầu tư

- Triển khai các dự án hạ tầng giao thông trọng điểm:

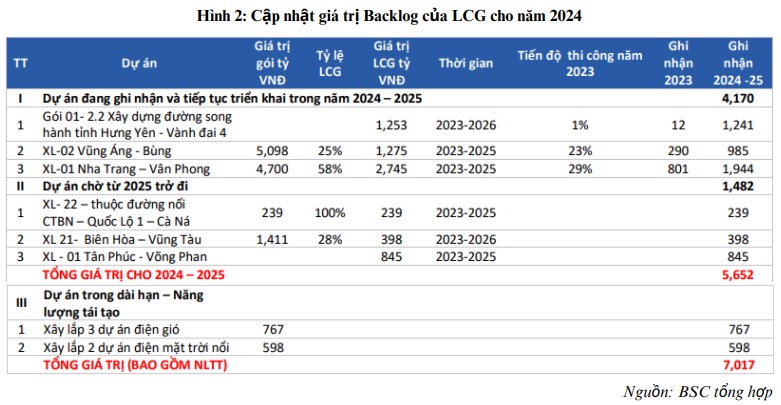

Năm 2024, Chính phủ đặt kế hoạch giải ngân 422.000 tỷ vào dự án hạ tầng giao thông, bao gồm 5 dự án đường sắt, 2 dự án cảng hàng không và các tuyến đường bộ cao tốc và vành đai Trung Ương. Đối với dự án đường bộ, các dự án được đẩy mạnh như vành đai 3 (TP.HCM), vành đai 4 (Hà Nội), tuyến cao tốc Bắc - nam, tuyến Bà Rịa - Vũng Tàu, tuyến Khánh Hòa - Buôn Ma Thuột; LCG đều ghi nhận trúng thầu các dự án lớn nhỏ, từ đó duy trì khối lượng công việc cao với tổng quy mô Backlogs ước tính đang thực hiện đạt ~7.000 tỷ đồng. Dự kiến điểm rơi lợi nhuận sẽ bắt đầu từ năm 2024, cụ thể có thể thấy doanh thu và lợi nhuận quý 2/2024 đã có sự tăng trưởng đáng kể.

Trong tháng 4, LCG vừa trúng thầu chính tại dự án cao tốc Hữu Nghị - Chi Lăng, theo phương thức PPP, loại hợp đồng BOT với tổng quy mô vốn đầu tư hơn 11.000 tỷ; dự kiến hoàn thành vào đầu năm 2026.

- Giá nguyên vật liệu đầu vào "chạm đáy":

Một số sản phẩm vật liệu, chi phí đầu vào của ngành xây dựng đang ở mức thấp hỗ trợ cho biên lợi nhuận của LCG được cải thiện. Cụ thể, giá xi măng bình quân đạt 16,3 triệu đồng/tấn (-7,5% YoY), giá clinker thế giới đạt 31,5 USD/tấn (-18% YoY), giá thép xây dựng tùy khu vực đạt 15.500-16.300 VND/kg (- 4% YoY) , giá nhựa đường đạt 14.700 đồng/kg (-9% YoY).

- Ngoài hoạt động xây lắp hạ tầng, tiềm năng tăng trưởng lợi nhuận của LCG còn đến từ:

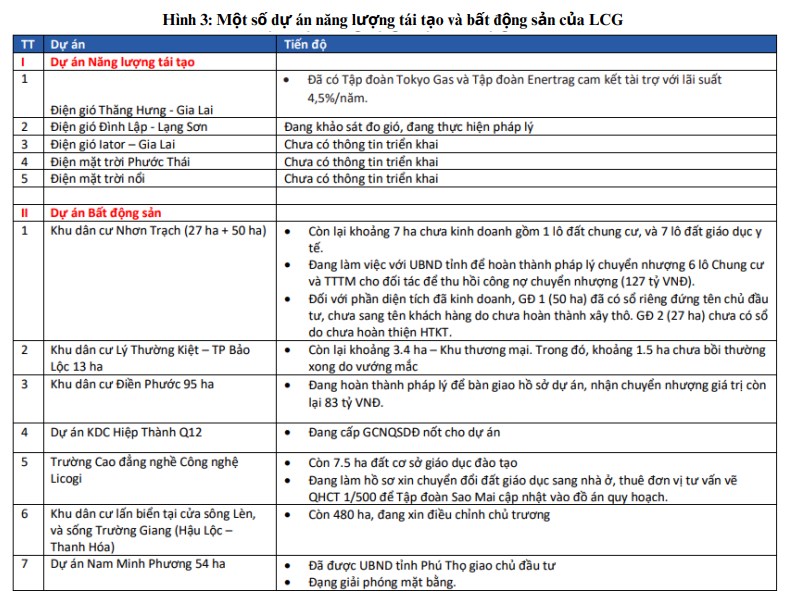

+ Trong trung hạn, ghi nhận nốt dự án Nhơn Trạch

+ Trong dài hạn, triển khai các dự án điện gió và điện mặt trời có tỷ suất lợi nhuận cao hơn (ước tính 15-20%), và triển khai các dự án Bất động sản mới như Khu dân cứ lấn biển Thanh Hóa, dự án Nam Minh Phương, Trường Cao đẳng nghề Licogi.

- Chuyển nhượng dự án điện mặt trời 600 tỷ đồng trong tháng 9/2024 cho bên khác:

Tại Đại hội đồng cổ đông thường niên năm 2024, ban lãnh đạo Công ty Lizen cho biết sẽ dừng đầu tư Giai đoạn 2 đối với Nhà máy Điện mặt trời Chư Ngọc để chuyển nguồn vốn đầu tư 125 tỷ đồng tại dự án này sang dự án cao tốc Cửa khẩu Hữu Nghị - Chi Lăng.

3. Định giá hấp dẫn

Nhìn vào biểu đồ giá và định giá P/B phía dưới có thể thấy với mức giá 10.95 trong các thời điểm trước tương ứng định giá P/B của cổ phiếu LCG quanh vùng 1 là giá trị sổ sách.

Tại ngày 09/10 định giá P/B của doanh nghiệp là 0.81. Từ đó cho thấy giá trị của LCG đang được định giá rẻ hơn.

4. Phân tích kỹ thuật

Ngoài ra biến động giá đang tích lũy nền “đi ngang - siết volume”, với volume trung bình khoảng 1,5 triệu cp/phiên thấp hơn rất nhiều so với quá khứ trước đó.

5. Khuyến nghị

Khuyến nghị MUA với cổ phiếu LCG quanh vùng giá 10.5 - 10.8

Target 1: 13 (bằng giá trị sổ sách) tương ứng Upside 20%

Target 2: 16

Stoploss: thủng 9.6

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()