+84

+84 Nhận OTP

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

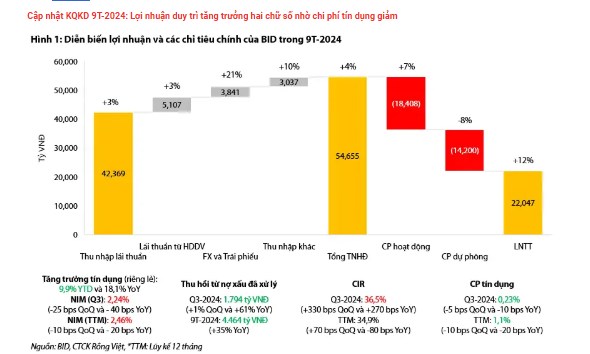

LNTT 9T-2024 tăng trưởng 12% YoY được dẫn dắt bởi mức giảm 8% YoY của CP dự phòng trong khi Tổng TN hoạt động tăng nhẹ 4%. Trong khi tín dụng duy trì đà tăng ổn định (9T-2024:9,9%) với hồi phục mạnh mẽ của phân khúc bán lẻ, NIM (TTM) giảm khoảng 20 bps YoY xuống 2,46% do tác động của nhiều yếu tố như triển khai các gói vay ưu đãi lãi suất, giảm lãi suất hỗ trợ khách hàng bị thiệt hại bởi bão Yagi, và nợ xấu tăng. Trong các động lực ngoài lãi khác, thu hồi nợ xấu đã xử lý là điểm sáng khi đạt 4,5

Từ nay tới cuối năm, BID sẽ sử dụng hết hạn mức tăng trưởng tín dụng (TTTD) được SBV phê duyệt là 14,04% (TTTD hiện khoảng 11%), và dự kiến không tăng lãi suất huy động từ nay tới cuối năm. BID cũng nhận định rằng nợ xấu đã tạo đỉnh trong Q3 và kiểm soát tỷ lệ nợ xấu cuối năm dưới 1,4% (Q3-2024: 1,7%). Ngân hàng có mục tiêu tăng trưởng LNTT khoảng 10%, hàm ý LNTT Q4-2024 tăng trưởng khoảng 6% YoY lên mức khoảng 8,4 nghìn tỷ đồng.

Đối với kế hoạch phát hành riêng lẻ, BID cho biết đang trong quá trình chờ phê duyệt chủ trương tăng vốn từ NHNN và làm việc các nhà đầu tư tiềm năng để hoàn thành đợt phát hành đầu tiên (2,9% VĐL) trong Q1/2025. Giá trị của lần phát hành này không được tiết lộ. BID đang trình Bộ Tài chính phương án tăng vốn điều lệ từ LN giữ lại (phát hành cổ phiếu trả cổ tức với tỷ lệ 21%), dự kiến hoàn thành vào đầu 2025.

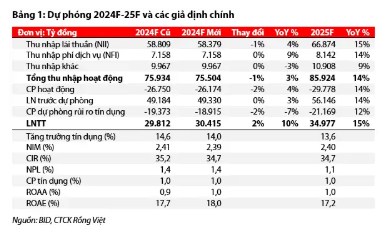

Chúng tôi điều chỉnh LNTT 2024F tăng 2% so với dự phóng trước đó lên mức 30,4 nghìn tỷ đồng (+11% YoY). Cho năm 2025, chúng tôi dự phóng Tổng thu nhập hoạt động tăng trưởng 14%, với đóng góp chủ yếu từ tăng trưởng 15% của TN lãi thuần (giả dịnh tăng trưởng tín dụng 13,6% và NIM đi ngang) và LNTT tăng trưởng mức 15%, đạt gần 35 nghìn tỷ đồng.

Duy trì GMT ở mức 54.700 đồng/cổ phiếu, tương ứng tỷ lệ sinh lời kỳ vọng là 18% tại ngày 27/11 và hàm ý định giá P/B 2025F tại GMT là 2,2 lần.

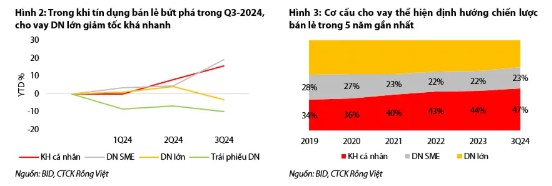

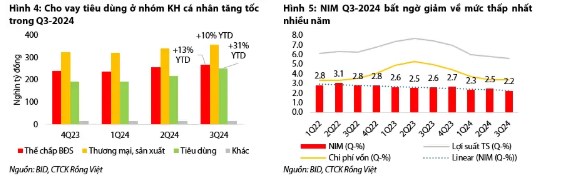

Về tăng trưởng tín dụng, tín dụng bán lẻ bứt phá trong Q3-2024 với tăng trưởng cho vay KH cá nhân đạt +6,9% QoQ và 15,6% YTD (Q2-2024: 8,1%), tín dụng doanh nghiệp SME tăng 14,2% QoQ và 19,3% YTD (Q2-2024: 4,4%). Trái lại, tín dụng KH doanh nghiệp lớn ước giảm 7,2% QoQ và giảm 3,5% YTD. Diễn biến này bám sát định hướng chiến lược bán lẻ của BIDV.

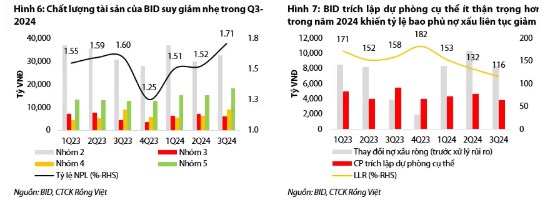

Cho vay KH cá nhân tăng trưởng nhanh do BID thúc dẩy cho vay tiêu dùng (tăng 16,1% QoQ và 30,8% YTD), chiếm 28% danh mục cho vay nhóm KH này. Mặt khác, cho vay sản xuất kinh doanh, chiếm 40% danh mục cho vay, và cho vay BĐS, chiếm 30% danh mục cho vay, tăng lần lượt 3,9% và 4,4% QoQ, đưa tăng trưởng từ đầu năm lần lượt đạt 12,6%, và 10,5%.

Đối với cho vay DN lớn, tỷ trọng cho vay kinh doanh BĐS khá thấp từ 2%-3% tổng danh mục cho vay, tương ứng khoảng 40-60 nghìn tỷ đồng, còn cho vay DN nhà nước chiếm hơn 5% tổng danh mục, khoảng 100 nghìn tỷ đồng.

Tăng trưởng huy động 9T-2024 là 9,1% (Q2-2024: 5,8%), cân bằng với tăng trưởng tín dụng và tích cực hơn diễn biến tăng trưởng huy động của hệ thống. Trong Q3, tiền gửi từ KBNN giảm gần 50 nghìn tỷ đồng, bù lại BID huy động 66 nghìn tỷ đồng từ tiền gửi KH. Tỷ lệ CASA giảm nhẹ 30 bps QoQ xuống 18,5%.

Triển vọng Q4-2024: Nợ xấu đã tạo đỉnh; LNTT mục tiêu cả năm dự kiến tăng trưởng 10%

BID sẽ sử dụng hết hạn mức tăng trưởng tín dụng được SBV phê duyệt là 14,04% (tăng trưởng tín dụng tính đến thời điểm gần nhất là khoảng 11%).

Về triển vọng lãi suất toàn thị trường, BID nhận định rằng mặt bằng lãi suất huy động có thể tăng nhẹ khoảng 25bps về cuối năm do yếu tố mùa vụ để đáp nhu cầu tín dụng thường tăng nhanh vào dịp này. Tuy nhiên, BID dự kiến không tăng lãi suất huy động từ nay tới cuối năm.

Về chất lượng tài sản, BID nhận định rằng nợ xấu đã tạo đỉnh trong Q3 và cam kết kiểm soát tỷ lệ nợ xấu cuối năm dưới 1,4%.

LNTT cả năm đặt mục tiêu tăng trưởng khoảng 10%. Mục tiêu này hàm ý LNTT Q4-2024 tăng trưởng khoảng 6% YoY lên mức khoảng 8,4 nghìn tỷ đồng.

Triển vọng 2025: Cải thiện tốc độ tăng trưởng LNTT; Mong muốn hoàn thành vòng chào bán riêng lẻ đầu tiên trong Q1/2025

BID tiếp tục chú trọng tín dụng bán lẻ, một mặt bám sát với định hướng chiến lược của ngân hàng, mặt khác BID cũng nhận định rằng nhu cầu tín dụng của phân khúc này đã và đang có sự hồi phục.

Mặt bằng lãi suất có xu hướng tăng nhẹ (duy trì trong khoảng 5,25%-5,5% với kỳ hạn 12T), phù hợp với xu hướng phục hồi của tín dụng.

NIM sẽ cải thiện so với năm 2024 nhờ nhu cầu tín dụng phục hồi, đặc biệt là tín dụng bán lẻ, và triển khai các kế hoạch gia tăng tỷ lệ CASA.

Về tỷ giá, ngân hàng cho rằng tỷ giá USD/VND tăng khoảng 2-3%, không gặp áp lực lớn như năm 2024 (hiện tại 4,5%), khi FED tiếp tục cắt giảm lãi suất và dòng ngoại tệ từ FDI, xuất khẩu.

BID đặt kế hoạch tăng trưởng LNTT năm 2025 không thấp hơn năm 2024 (ít nhất 10%).

Đối với kế hoạch phát hành riêng lẻ, BID cho biết đang trong quá trình chờ phê duyệt chủ trương tăng vốn từ NHNN và làm việc các nhà đầu tư tiềm năng để hoàn thành đợt phát hành đầu tiên (2,9% VĐL) trong Q1/2025. Giá trị của lần phát hành này không được tiết lộ. Phần còn lại, tương ứng khoảng 6,1% vốn điều lệ, sẽ được thực hiện tùy thuộc vào điều kiện thị trường và tiếp tục tìm kiếm nhà đầu tư. Sau khi phát hành thành công, BID sẽ cải thiện hệ số CAR (hiện tại 9,2%) tuy nhiên có thể làm giảm ROE nếu như lợi nhuận không có mức tăng trưởng tương xứng.

BID sẽ tăng VĐL qua chi trả cổ tức bằng cổ phiếu (tỷ lệ 21%) sau khi có phê duyệt của Bộ Tài chính, dự kiến hoàn thành vào đầu 2025.

Cập nhật dự phóng 2024F-25F

Chúng tôi điều chỉnh LNTT 2024F tăng 2% so với dự phóng trước đó lên mức 30,4 nghìn tỷ đồng (+11% YoY) do điều chỉnh NIM cả năm giảm 2 bps xuống 2,39% sau diễn biến suy yếu của NIM trong Q3-2024, và (1) điều chỉnh tăng trưởng tín dụng cả năm xuống mức 14,0%. Tỷ lệ chi phí tín dụng cả năm giữ nguyên ở mức 1,0% giảm 20 bps so với năm 2023. ROE 2024 dự phóng đạt 18,0% giảm so với mức 18,9% của năm 2023.

Cho năm 2025, chúng tôi dự phóng Tổng thu nhập hoạt động tăng trưởng 14%, với đóng góp chủ yếu từ tăng trưởng 15% của TN lãi thuần (giả dịnh tăng trưởng tín dụng 13,6% và NIM đi ngang). Tỷ lệ CP tín dụng đi ngang ở mức 1,0% dù nợ xấu có thể giảm trong năm 2025 dựa trên quan điểm thận trọng của ngân hàng trong việc cải thiện lại bộ đệm dự phòng, vốn đã suy giảm trong năm nay. Mặc dù vậy, CP dự phòng sẽ tăng trưởng chậm hơn so với LN trước dự phòng, giúp LNTT tăng trưởng cao hơn trong năm 2025 ở mức 15%. Chúng tôi cũng phản ánh vào dự phóng khả năng hoàn thành đợt phát hành riêng lẻ thứ nhất của BID trong năm sau với giá phát hành giả định bằng 2 lần giá trị sổ sách (BVPS) năm 2025, qua đó, ROE có thể giảm nhẹ về 17,2%.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Thích

Thích Bình luận

Bình luận Chia sẻ

Chia sẻ

+84

+84

Bàn tán về thị trường

Thích

Thích