Báo động thừa thép trên quy mô toàn cầu

Ngành công nghiệp thép thế giới đang đứng trước bờ vực của một cuộc khủng hoảng thừa nghiêm trọng khi dòng vốn trợ cấp phi thị trường tiếp tục bơm căng công suất sản xuất. Bất chấp nhu cầu tiêu thụ toàn cầu suy yếu, những lò cao vẫn đỏ lửa, tạo ra một cơn lũ hàng giá rẻ đe dọa trực tiếp đến an ninh kinh tế và năng lực cạnh tranh của các quốc gia công nghiệp phát triển.

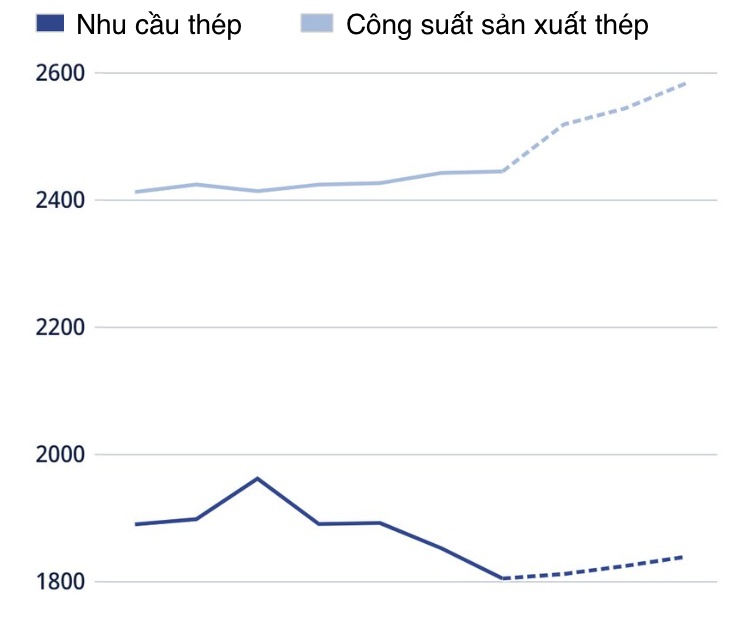

Báo cáo mới nhất từ Tổ chức Hợp tác và Phát triển Kinh tế (OECD) vạch trần một thực trạng tàn nhẫn: Công suất dư thừa dự kiến vọt lên 745 triệu tấn vào năm 2028, biến thị trường thép thành một trận địa bất đối xứng đầy rủi ro.

Tổ chức Hợp tác và Phát triển Kinh tế (OECD) vừa phát đi cảnh báo về một cuộc khủng hoảng dư thừa thép trên phạm vi toàn cầu. Theo tổ chức này, việc mở rộng công suất sản xuất quá nhanh cùng các chính sách hỗ trợ từ nhà nước đang làm méo mó cạnh tranh và đẩy ngành thép thế giới vào thế khó.

Thép vẫn là vật liệu nền tảng của hàng loạt lĩnh vực từ xây dựng, sản xuất công nghiệp đến xe điện và trung tâm dữ liệu. Tuy nhiên, trái ngược với nhu cầu tăng trưởng khá khiêm tốn, các nhà sản xuất vẫn liên tục mở rộng công suất, tạo ra khoảng cách ngày càng lớn giữa cung và cầu.

OECD cho biết phần lớn công suất mới trong hai thập kỷ qua xuất hiện ngoài khối OECD, trong đó nhiều dự án nhận được sự hỗ trợ đáng kể từ chính phủ. Riêng tại Trung Quốc, mức trợ cấp dành cho doanh nghiệp thép năm 2024 được ước tính cao gấp 15 lần so với các nhà sản xuất ở nhiều quốc gia khác nếu xét theo tỷ lệ tài sản.

Đáng chú ý, xuất khẩu thép của Trung Quốc trong năm 2025 đạt mức kỷ lục 131 triệu tấn, tăng 153% so với năm 2020 và vượt tổng sản lượng thép của toàn bộ Liên minh châu Âu trong cùng năm.

Theo dự báo, công suất dư thừa toàn cầu sẽ tăng từ 640 triệu tấn năm 2025 lên 745 triệu tấn vào năm 2028. Trong khi nhu cầu thép thế giới chỉ dự kiến tăng thêm khoảng 34 triệu tấn trong giai đoạn 2026-2028, các doanh nghiệp lại đang lên kế hoạch bổ sung tới 139 triệu tấn công suất mới.

Trung Quốc tiếp tục là động lực chính của làn sóng mở rộng này với kế hoạch tăng thêm 38,6 triệu tấn công suất từ nay đến năm 2028. Nếu toàn bộ các dự án được triển khai, lượng dư thừa sẽ lớn hơn tổng sản lượng thép hiện tại của toàn bộ các nước OECD tới gần 320 triệu tấn.

Các nhà hoạch định chính sách lo ngại tình trạng dư cung kéo dài sẽ bào mòn lợi nhuận doanh nghiệp, làm suy yếu năng lực cạnh tranh nội địa và khiến nhiều quốc gia phụ thuộc hơn vào nguồn thép nhập khẩu - mặt hàng có ý nghĩa chiến lược đối với quốc phòng, hạ tầng năng lượng và sản xuất công nghiệp.

Tổng thư ký OECD Mathias Cormann cho rằng nguyên nhân cốt lõi nằm ở các khoản trợ cấp gây méo mó thị trường cùng nhiều hành vi phi thị trường khác. Theo ông, ngành thép cần một sân chơi bình đẳng hơn thông qua hợp tác quốc tế và các giải pháp đồng bộ giữa các quốc gia.

OECD cũng ghi nhận dấu hiệu một số doanh nghiệp tìm cách né rào cản thương mại bằng cách đưa thép bán thành phẩm sang Đông Nam Á để gia công trước khi tái xuất vào các thị trường phát triển.

Bên cạnh áp lực dư cung, ngành thép còn đối mặt chi phí năng lượng leo thang do căng thẳng địa chính trị. Trong nhiều trường hợp, năng lượng chiếm tới 40% giá thành sản xuất, khiến doanh nghiệp đặc biệt nhạy cảm với biến động giá nhiên liệu.

Nguồn nguyên liệu đầu vào cũng trở thành bài toán lớn. Hiện chưa có quốc gia sản xuất thép nào hoàn toàn tự chủ nguyên liệu, trong khi các biện pháp hạn chế xuất khẩu ngày càng gia tăng. Có tới 42 quốc gia đang áp dụng các biện pháp kiểm soát xuất khẩu phế liệu thép - nguồn nguyên liệu quan trọng đối với công nghệ lò hồ quang điện.

Trong bối cảnh đó, các nhà sản xuất châu Âu được đánh giá là nhóm dễ tổn thương nhất khi phải gánh chi phí lao động, năng lượng và tiêu chuẩn môi trường cao hơn nhiều đối thủ quốc tế.

OECD cảnh báo nếu xu hướng hiện nay tiếp tục kéo dài, không chỉ ngành thép mà cả an ninh kinh tế của nhiều quốc gia cũng sẽ chịu tác động đáng kể trong những năm tới.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()