Báo cáo phân tích ngành cao su

Cao su thiên nhiên là một trong những ngành cung cấp nhiên liệu quan trọng cho công nghiệp chế biến hàng tiêu dùng và ngành công nghiệp ô tô…

Chính vì vậy, những thăng trầm của các ngành này ảnh hưởng mạnh mẽ đến giá cả cao su, đặc biệt là trong khâu sản xuất thuộc các doanh nghiệp hàng đầu trong ngành cao su Việt Nam. Đứng thứ 3 trên thế giới về lượng cung cao su tự nhiên, các doanh nghiệp sản xuất và kinh doanh cao su tự nhiên của Việt Nam đã dần thay đổi và phát triển mạnh mẽ hơn trong chuỗi giá trị ngành cao su tạo ra năng suất tối ưu cho cây cao su và mang lại lợi nhuận đột biến đến cho ngành cao su Việt Nam.

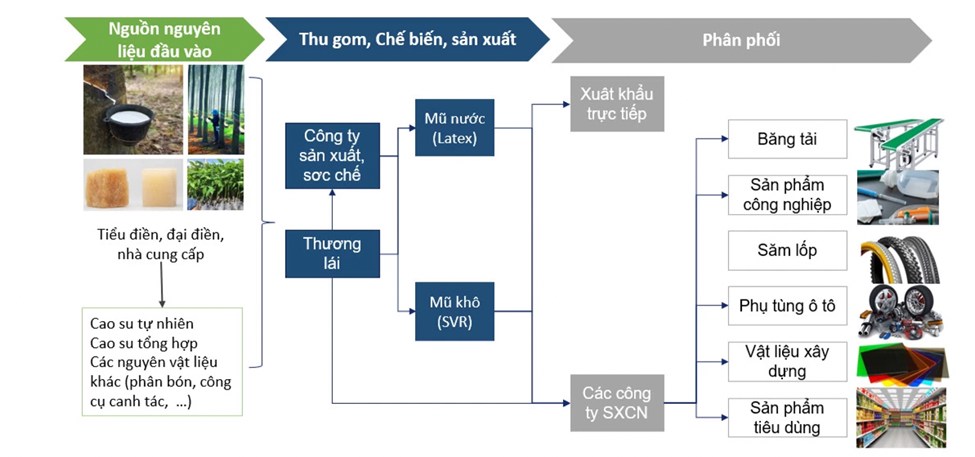

I. Quy trình sản xuất & Chuỗi giá trị ngành cao su

1. Quy trình sản xuất

Quy trình sản xuất cao su bao gồm nhiều bước từ khai thác nguyên liệu thô đến thành phẩm cuối cùng, đảm bảo chất lượng sản phẩm đạt tiêu chuẩn quốc tế.

Khai thác và thu mua mủ cao su: Nguyên liệu chính để sản xuất cao su là mủ của cây cao su đủ tuổi. Các doanh nghiệp tiến hành khai thác trực tiếp hoặc thu mua từ nông dân.

Xử lý nguyên liệu: Mủ cao su sau khi thu mua được xử lý qua các bước sau:

o Chưng cất: Loại bỏ nước trong mủ

o Kết tủa: Thêm axit axetic hoặc axit formic để loại tạp chất

o Lọc: Tách mủ khỏi cặn bẩn đã kết tủa

o Xử lý hóa học: Loại bỏ hoàn toàn tạp chất còn sót

Làm sạch và xay nhỏ: Mủ cao su sạch được làm sạch lần nữa, sau đó xay nhỏ thành dạng bột để dễ xử lý

Trộn và xào bột cao su: Bột cao su được phối trộn với phụ gia (chất chống oxy hóa, chất tạo màu, chất tăng cường) và xào ở nhiệt độ cao để tạo hỗn hợp đồng nhất.

Lưu huỳnh hóa: Cao su được gia nhiệt kết hợp lưu huỳnh để tạo liên kết chéo, nâng cao tính đàn hồi và độ bền.

Tráng cao su: Cao su được phủ hợp chất hóa học (chất làm mềm, nhựa) để hoàn thiện các đặc tính cần thiết.

Ép và sấy khô: Cao su được ép thành tấm mỏng hoặc hình dạng khác, sau đó sấy khô để loại bỏ độ ẩm dư thừa

Kiểm tra chất lượng: Sản phẩm cuối cùng được kiểm tra nghiêm ngặt trước khi phân phối ra thị trường.

2. Chuỗi giá trị ngành cao su

II. Đặc điểm của ngành

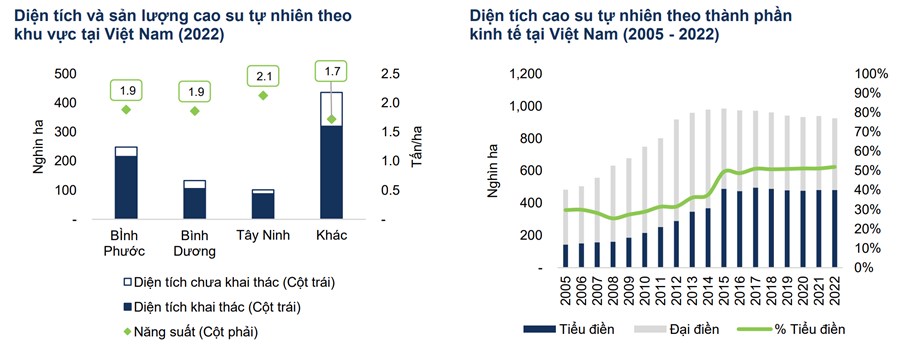

1. Diện tích trồng

Diện tích trồng cao su của Việt Nam hiện nay dao động khoảng 930,000 – 970,000 ha

Các khu vực trồng cao su lớn nhất trong nước bao gồm:

Đông Nam Bộ: Là vùng trồng cao su chủ lực của cả nước, bao gồm các tỉnh như Bình Phước, Tây Ninh, Đồng Nai, và Bình Dương. Khu vực này có điều kiện khí hậu và đất đai rất phù hợp cho cây cao su phát triển, đóng góp phần lớn sản lượng cao su của Việt Nam.

Tây Nguyên: Các tỉnh như Gia Lai, Đắk Lắk, và Kon Tum sở hữu diện tích trồng cao su đáng kể. Đặc biệt, khí hậu nhiệt đới gió mùa và đất đỏ bazan ở Tây Nguyên là môi trường lý tưởng để cây cao su sinh trưởng mạnh mẽ.

Duyên hải miền Trung: Một số tỉnh như Quảng Trị, Quảng Bình cũng có diện tích trồng cao su nhất định, mặc dù không lớn bằng Đông Nam Bộ hay Tây Nguyên. Tuy nhiên, cây cao su ở khu vực này góp phần quan trọng trong việc phát triển kinh tế địa phương.

2. Năng suất ngành

Ngành cao su Việt Nam đã đạt nhiều thành tựu đáng kể về năng suất nhờ chiến lược đầu tư thâm canh, ứng dụng công nghệ tiên tiến, và khai thác hiệu quả nguồn lao động dồi dào. Tuy nhiên, năng suất còn sự khác biệt rõ rệt giữa các vùng sản xuất, phản ánh tác động của điều kiện tự nhiên, trình độ canh tác, và cơ sở hạ tầng.

Về phân bố năng suất: Các khu vực như Đông Nam Bộ nổi bật với năng suất cao nhất nhờ đất đai màu mỡ, khí hậu thuận lợi, và sự hiện diện của các doanh nghiệp lớn. Ngược lại, các tỉnh miền núi phía Bắc và Tây Nguyên thường có năng suất thấp hơn, chủ yếu do địa hình khó khăn, kỹ thuật canh tác hạn chế, và chi phí sản xuất cao hơn.

Về sản lượng mủ cao su tự nhiên: Việt Nam duy trì vị trí top 3 thế giới với khoảng 1,3 triệu tấn mủ mỗi năm, chỉ sau Thái Lan và Indonesia. Ngành cao su không chỉ đóng góp lớn vào nền kinh tế trong nước mà còn là động lực chính cho xuất khẩu. Năm 2022, kim ngạch xuất khẩu đạt 4,2 tỷ USD, trong đó các sản phẩm chế biến từ cao su, như săm lốp xe, chiếm tới 2,2 tỷ USD. Điều này cho thấy vai trò không thể thiếu của ngành trong chuỗi giá trị kinh tế quốc gia

Một điểm sáng khác là năng suất lao động, đóng vai trò quan trọng trong việc tối ưu hóa sản xuất. Các doanh nghiệp đã triển khai nhịp độ cạo mủ mới như D5 và D6, giúp tiết kiệm từ 20–33% lao động so với phương pháp truyền thống D4. Điều này không chỉ tăng năng suất khai thác mà còn giảm bớt áp lực về nguồn lao động, đặc biệt tại các vùng sản xuất lớn như Tây Nguyên và Đông Nam Bộ

Song song đó, ngành cao su còn thúc đẩy các xu hướng cải tiến, chẳng hạn như áp dụng hệ thống quản lý chất lượng theo tiêu chuẩn ISO 9001:2015, nghiên cứu khắc phục các vấn đề về sâu bệnh trên cây cao su, và duy trì tính ổn định trong năng suất. Các biện pháp này không chỉ nâng cao sản lượng mà còn đảm bảo chất lượng mủ cao su đạt chuẩn cho thị trường xuất khẩu, đặc biệt là các thị trường khó tính như EU và Mỹ

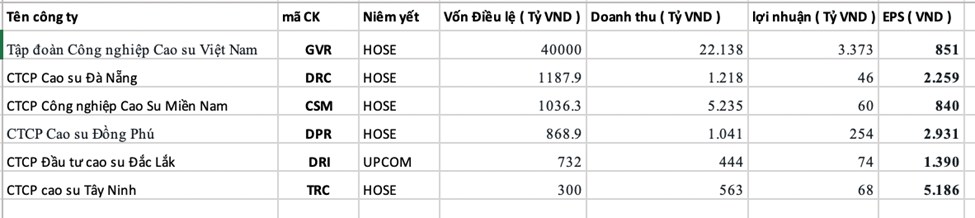

3. Các doanh nghiệp trong ngành

Bảng thông tin các doanh nghiệp cao su niêm yết

(Nguồn: Báo cáo tài chính kiểm toán 2023)

III. Phân tích thị trường cao su

1. Thị trường trong nước

Trong năm 2024, thị trường tiêu thụ cao su trong nước vẫn giữ vai trò nhỏ so với thị trường xuất khẩu, với nhu cầu nội địa chiếm khoảng 10-15% tổng sản lượng mủ cao su tự nhiên sản xuất hàng năm. Các sản phẩm tiêu thụ nội địa chủ yếu bao gồm săm lốp xe, găng tay y tế, băng chuyền, các sản phẩm công nghiệp, và một số sản phẩm phục vụ quốc phòng như lốp máy bay

Nhu cầu trong nước năm nay tiếp tục bị hạn chế do khả năng chế biến cao su còn chưa phát triển. Hiện nay, chỉ khoảng 20% cao su tự nhiên được chế biến sâu, trong khi phần lớn vẫn xuất khẩu dưới dạng nguyên liệu thô. Điều này cho thấy ngành công nghiệp chế biến cao su tại Việt Nam cần được đầu tư mạnh mẽ hơn để tăng giá trị gia tăng

2. Thị trường xuất khẩu

“ Khoảng 80% sản lượng cao su thiên nhiên của Việt Nam được xuất khẩu ra thị trường quốc tế, chỉ một phần nhỏ được tiêu thụ trong nước cho các ngành công nghiệp nội địa. Việt Nam xuất khẩu cao su thiên nhiên tới hơn 80 quốc gia và vùng lãnh thổ, trong đó các thị trường lớn bao gồm Trung Quốc, Ấn Độ, Mỹ, và các quốc gia trong khu vực EU”

Trong 6 tháng đầu năm 2024, Trung Quốc vẫn là thị trường xuất khẩu cao su lớn nhất của Việt Nam, với sản lượng đạt 480 nghìn tấn, trị giá 694 triệu USD, chiếm 66,5% về lượng và chiếm 63,7% về trị giá trong tổng xuất khẩu cao su của cả nước. Giá cao su xuất khẩu sang Trung Quốc trung bình đạt 1.445 USD/tấn, tăng 6,4% về giá so với 6 tháng đầu năm 2023.

Đứng thứ hai là thị trường Ấn Độ, đạt gần 57 nghìn tấn, kim ngạch khoảng 91 triệu USD; tăng 42,8% về lượng, tăng 63,5% về kim ngạch so với cùng kỳ năm trước. Tuy là thị trường lớn thứ 2, nhưng Ấn Độ chỉ chiếm 9,1% trong tổng kim ngạch xuất khẩu cao su của Việt Nam trong 6 tháng đầu năm. Giá cao su xuất khẩu sang Ấn Độ cao hơn rất nhiều so với giá cao su xuất khẩu vào Trung Quốc, đạt trung bình 1.605 USD/tấn, tăng 14,5% so với cùng kỳ năm ngoái.

Hàn Quốc là thị trường lớn thứ 3 mua cao su từ Việt Nam, với hơn 24 nghìn tấn và 39,5 triệu USD; tăng 23% về lượng, tăng 35% về trị giá so với cùng kỳ năm trước. Giá cao su xuất khẩu sang Hàn Quốc cũng đạt được mức cao, trung bình 1.640 USD/tấn; tăng 9,9% về giá so với nửa đầu năm trước.

Đặc biệt, tuy không phải là thị trường chủ lực, nhưng xuất khẩu cao su của Việt Nam sang Indonesia tăng gấp 2 lần trong 6 tháng đầu năm nay, với gần 2,4 nghìn tấn và 4,3 triệu USD.

IV. Những khó khăn hiện tại của ngành cao su Việt Nam

Giá bán thấp hơn so với khu vực: Giá cao su xuất khẩu trung bình của Việt Nam trong năm 2024 dao động từ 1.551 – 1.655 USD/tấn, thấp hơn 5–10% so với các nước như Thái Lan, Indonesia, và Malaysia. Sự chênh lệch này bắt nguồn từ:

Chất lượng sản phẩm chưa đồng đều: Cao su Việt Nam chưa đáp ứng được các tiêu chuẩn quốc tế khắt khe về bền vững và chất lượng. Điều này ảnh hưởng lớn đến khả năng cạnh tranh trên thị trường quốc tế.

Tỷ lệ chế biến sâu thấp: Chỉ khoảng 20% cao su tự nhiên được chế biến sâu, phần lớn xuất khẩu ở dạng nguyên liệu thô, khiến giá trị gia tăng của sản phẩm thấp hơn

Hạn chế về đầu tư và công nghệ chế biến sâu: Việc chế biến sâu đòi hỏi công nghệ cao và vốn lớn, nhưng các doanh nghiệp vừa và nhỏ gặp khó khăn trong việc tiếp cận nguồn vốn ưu đãi để đầu tư. Chính sách hỗ trợ hiện tại của chính phủ vẫn chưa đủ để khuyến khích các doanh nghiệp nâng cao năng lực chế biến. Điều này dẫn đến phụ thuộc lớn vào xuất khẩu nguyên liệu thô, làm giảm khả năng cạnh tranh của ngành

Chính sách chất lượng và tiêu chuẩn chưa đồng bộ: Để đáp ứng các yêu cầu của thị trường cao cấp như châu Âu hoặc Mỹ, ngành cao su cần áp dụng các tiêu chuẩn chất lượng quốc gia đồng bộ, tương thích với các tiêu chuẩn quốc tế. Tuy nhiên, việc thiếu đồng bộ trong tiêu chuẩn và sự chậm trễ trong triển khai các chứng nhận như FSC (Forest Stewardship Council) làm giảm sức cạnh tranh của sản phẩm

V. Triển vọng phát triển ngành

1. Giá cao su phục hồi khi thế giới thiếu hụt nguồn cung

Giá cao su có xu hướng phục hồi trở lại, các tháng gần đây giá cao su có xu hướng tăng nhanh hơn. Tại thị trường nội địa, giá cao su mủ nước tại các tỉnh sản xuất chính dao động trong khoảng 440 - 450 đồng/TSC, có lúc lên gần 500 đồng/TSC, cao gấp đôi so với năm 2023. Giá cao su xuất khẩu cũng tiếp đà tăng, trong 15 ngày đầu tháng 10, Việt Nam xuất khẩu cao su với mức giá trung bình 1.867 USD/tấn, tăng 12,8% so với mức giá trung bình trong tháng 7 và cao hơn gần 40% so với cùng kỳ năm trước, chủ yếu do nguồn cung mủ cao su thiếu hụt bởi các điều kiện thời tiết bất lợi như hạn hán và lũ lụt tại các khu vực sản xuất cao su chính của Đông Nam Á

Nguồn : tradingeconomics

Hiệp hội các quốc gia sản xuất cao su thiên nhiên nâng dự báo thiếu hụt nguồn cung cao su tự nhiên trong năm nay và cảnh báo tình trạng này có thể kéo dài đến năm 2028. Năm 2024, sản lượng cao su tự nhiên toàn cầu dự kiến đạt 14.54 – 14.5 triệu tấn, chỉ tăng nhẹ 1.6% so với năm 2023. Tuy nhiên, nhu cầu toàn cầu được dự báo sẽ đạt 15.67 – 15.75 triệu tấn, tăng 3% so với năm trước. Điều này dẫn đến tình trạng thiếu hụt khoảng 1.24 triệu tấn trong năm nay. Thái Lan và Indonesia, hai quốc gia chiếm hơn 50% sản lượng cao su toàn cầu, đều ghi nhận sụt giảm sản lượng do ảnh hưởng của hiện tượng El Nino. Tình trạng thiếu hụt nguồn cung cao su có thể kéo dài đến năm 2028, với mức thiếu hụt hàng năm được dự báo dao động từ 600,000 – 800,000 tấn/năm.

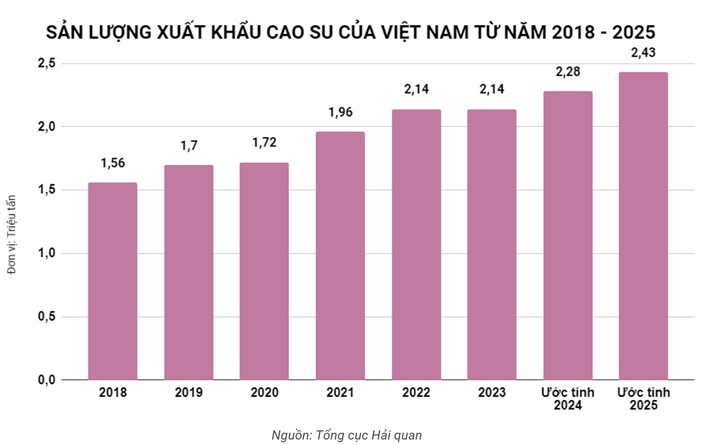

2. Sự phục hồi mạnh mẽ của xuất khẩu cao su

Xuất khẩu cao su của Việt Nam trong năm 2024 được dự báo sẽ đạt mức trên 3 tỷ USD, nhờ vào sự phục hồi mạnh mẽ của giá cao su trên thị trường thế giới. Mức kim ngạch xuất khẩu này dự kiến dao động từ 3.2 đến 3.5 tỷ USD, tăng từ mức khoảng 2.9 tỷ USD vào năm 2023. Điều này có được nhờ giá cao su tăng nhanh do tình trạng thiếu hụt nguồn cung toàn cầu và nhu cầu gia tăng mạnh từ các thị trường như Trung Quốc, Ấn Độ, và Mỹ.

3. Tiềm năng phát triển bán tín chỉ carbon từ cây cao su

Bình quân lượng carbon tích lũy hàng năm cao nhất vẫn là đồn điền cao su, với tổng diện tích rộng lớn rừng cao su hiện nay không chỉ đem lại giá trị kinh tế từ mủ cao su, gỗ cao su mà ngành cao su ở Việt Nam còn có tiềm năng để phát triển thị trường tín chỉ carbon rừng. Với diện tích khoảng 910,000 ha rừng cao su ở Việt Nam, lượng carbon tích lũy hàng năm ước tính dao động từ 22.75 triệu tấn đến 27.3 triệu tấn CO2. Điều này cho thấy tiềm năng rất lớn trong việc phát triển thị trường tín chỉ carbon từ các đồn điền cao su tại Việt Nam.

Thu nhập từ bán tín chỉ carbon được thống kê là một nguồn thu nhập đáng kể của các ngành hàng có liên quan tới trồng rừng và phát triển kinh tế rừng, trong đó có rừng cao su. Uớc tính thu nhập từ bán tín chỉ carbon có thể dao động tùy theo lượng CO2 hấp thụ và giá bán tín chỉ carbon trên thị trường:

· Ở mức thấp (25 tấn CO2/ha/năm và giá 5 USD/tín chỉ): khoảng 113.75 triệu USD/năm.

· Ở mức cao (25 tấn CO2/ha/năm và giá 40 USD/tín chỉ): khoảng 910 triệu USD/năm.

· Ở mức thấp (30 tấn CO2/ha/năm và giá 5 USD/tín chỉ): khoảng 136.5 triệu USD/năm.

· Ở mức cao (30 tấn CO2/ha/năm và giá 40 USD/tín chỉ): khoảng 1,092 triệu USD/năm.

Điều này cho thấy tiềm năng thu nhập từ bán tín chỉ carbon của ngành cao su Việt Nam là rất lớn, đặc biệt nếu giá tín chỉ carbon tăng cao trên thị trường.

VI. Kết luận

Ngành Cao su còn nhiều dư địa để tăng trưởng đặc biệt đang được hưởng lợi từ việc giá đang có xu hướng tăng nhanh trong các tháng gần đây do thế giới thiếu hụt nguồn cung do năng suất sụt giảm gây ra bởi hiện tượng El Nino kéo dài. Ngoài ra, với các DN cao su Việt Nam đã được cấp chứng nhận Quản lý rừng bền vững VFCO/PEFC sẽ có lợi thế rất lớn trong việc cung cấp vật liệu, sản phẩm cho các nhà sản xuất tại thị trường EU.

Sản phẩm cao su xuất khẩu đang ngày càng khẳng định vị trí của mình trong cơ cấu sản phẩm xuất khẩu của Việt Nam, đóng góp vào sự phát triển chung của đất nước. Cây cao su không chỉ mang lại ý nghĩa kinh tế đối với đất nước mà còn góp phần cải thiện đời sống của người dân. Nhận thức được vai trò quan trọng của ngành cao su, Việt Nam đã có chiến lược ưu tiên phát triển loại cây công nghiệp này, đảm bảo sự phát triển ổn định cho ngành trong thời gian tới. Tuy nhiên, ngành cao su chịu nhiều ảnh hưởng của các yếu tố bên ngoài, như điều kiện tự nhiên thời tiết, chiến lược phát triển ngành công nghiệp ô tô thế giới v.v., nên các doanh nghiệp trong ngành cần có những biện pháp thích hợp trong việc chủ động diện tích trồng cây, khai thác mủ; phát triển thị trường, đa dạng hoá các đối tác có nhu cầu sử dụng các sản phẩm khai thác từ cây cao su. Có như vậy mới có thể hạn chế đến mức tối đa những tác động bất lợi đối với sự phát triển bền vững của ngành.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()