Tìm mã CK, công ty, tin tức

Công cụ tính Thuế thu nhập cá nhân cập nhật 2026

Từ 01/07/2025 - 31/12/2025

Từ 01/01/2026

- Áp dụng mức lương cơ sở mới nhất có hiệu lực từ ngày 01/07/2024 (Theo Nghị định số 73/2024/NĐ-CP)

- Áp dụng mức lương tối thiểu vùng mới nhất có hiệu lực từ ngày 01/01/2026 (Theo Nghị định 293/2025/NĐ-CP)

- Áp dụng mức giảm trừ gia cảnh mới nhất 15,5 triệu đồng/tháng (186 triệu đồng/năm) với người nộp thuế và 6,2 triệu đồng/tháng với mỗi người phụ thuộc (Căn cứ vào Điều 1 Nghị quyết số 110/2025/UBTVQH15)

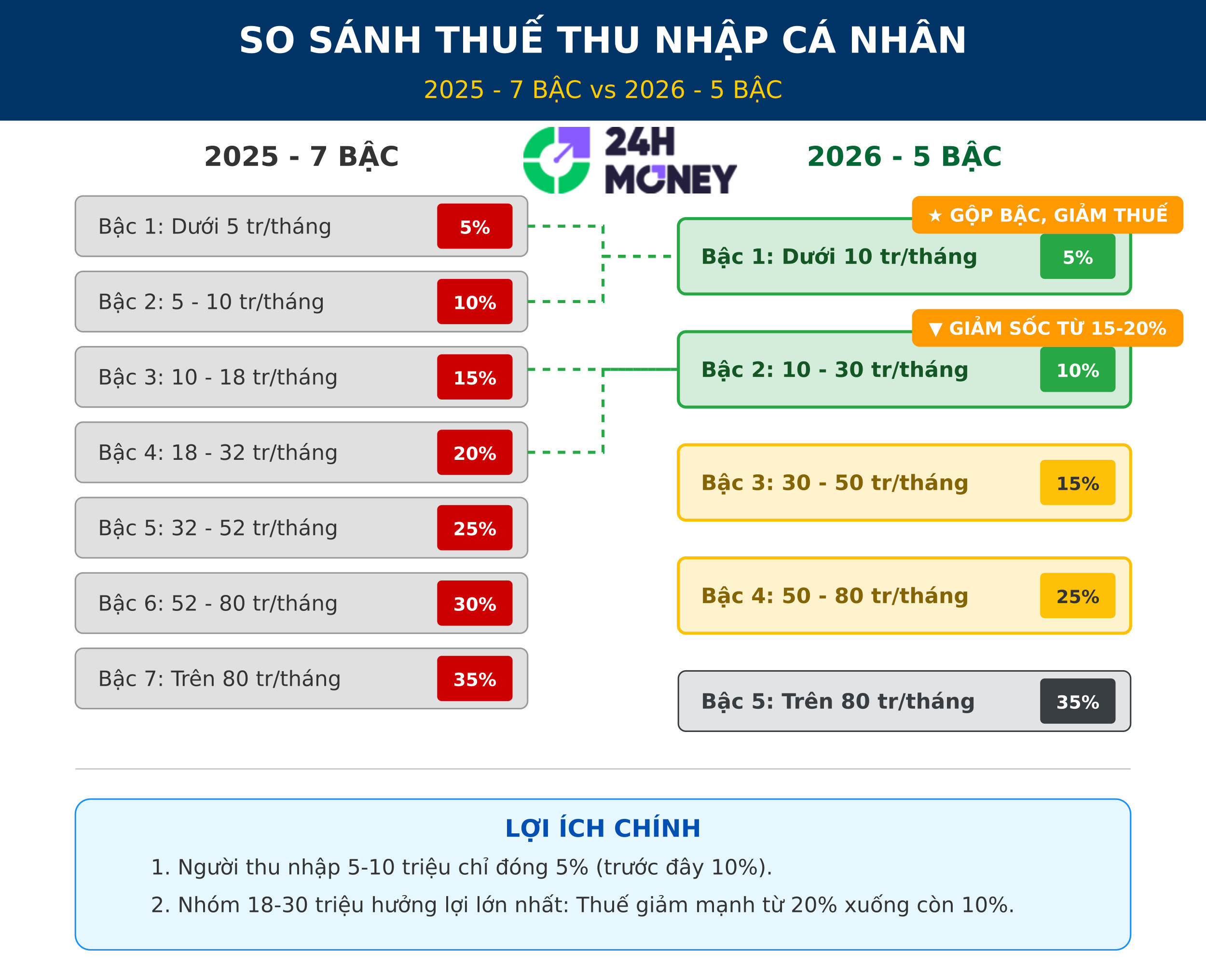

- Áp dụng quy định mới nhất theo Luật Thuế TNCN sửa đổi: Giảm từ 7 bậc xuống 5 bậc có hiệu lực từ 1/7/2026

Giảm trừ gia cảnh bản thân

15,500,000đ

Người phụ thuộc

6,200,000đ

Thu nhập / tháng (Gross) (VND)

Mức lương đóng bảo hiểm

Số người phụ thuộc

Tính thuế TNCN

| Trước 01/01/2026 | Từ 01/01/2026 đến 30/6/2026 | Sau 01/07/2026 | |

|---|---|---|---|

| Lương GROSS / tháng | 0 | ||

| Bảo hiểm xã hội (8%) | 0 | ||

| Bảo hiểm y tế (1.5%) | 0 | ||

| Bảo hiểm thất nghiệp (1%) | 0 | ||

| Thu nhập trước thuế | 0 | ||

| Giảm trừ gia cảnh bản thân | 11,000,000 | 15,500,000 | |

| Giảm trừ gia cảnh người phụ thuộc (0) | 0 | 0 | |

| Thu nhập chịu thuế | 0 | 0 | |

| Thuế thu nhập cá nhân / tháng (*) | 0 | 0 | 0 |

| Giảm so với năm 2025 | 0 | 0 | |

Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân(Tiếng Anh: Personal income tax) là khoản tiền mà người có thu nhập cần trích từ lương và các nguồn thu khác (nếu có) của mình để nộp vào ngân sách nhà nước sau khi đã được giảm trừ.

Thuế thu nhập cá nhân không đánh vào tất cả các đối tượng mà có mức lương quy định cần đóng riêng, góp phần thu hẹp khoảng cách giữa các tầng lớp trong xã hội.

Công thức tính thuế thu nhập cá nhân mới nhất 2026

Vậy tính thuế thu nhập cá nhân tính như thế nào? Hãy cùng tham khảo những thông tin dưới đây để có thể tính mức thuế thu nhập cá nhân chính xác.

1. Đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất

* Diễn giải công thức:

- Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

- Thu nhập chịu thuế TNCN = Tổng thu nhập - Các khoản thu nhập được miễn thuế TNCN

- Tổng thu nhập được xác định theo quy định tại Khoản 2 Điều 2 Thông tư 111/2013/TT-BTC và Khoản 1, 2, 3, 4, 5 Điều 11 Thông tư 92/2015/TT-BTC.

- Các khoản thu nhập được miễn thuế được xác định là thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của pháp luật. (Xem thêm tại Điểm i Khoản 1 Điều 3 Thông tư 111/2013/TT-BTC).

* Các khoản giảm trừ bao gồm các khoản giảm trừ gia cảnh:

Ủy ban Thường vụ Quốc hội ban hành Nghị quyết 110/2025/UBTVQH15 điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 Luật Thuế thu nhập cá nhân như sau:

- Đối với người nộp thuế: Mức giảm trừ gia cảnh là 15,5 triệu đồng/tháng (186 triệu đồng/năm).

- Đối với người phụ thuộc: Mức giảm trừ gia cảnh là 6,2 triệu đồng/tháng.

Theo quy định, Nghị quyết 110/2025/UBTVQH15 có hiệu lực thi hành từ ngày 01/01/2026 và áp dụng từ kỳ tính thuế năm 2026.

Ngoài ra, giảm trừ gia cảnh còn bao gồm các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện theo hướng dẫn tại Khoản 2 Điều 9 Thông tư 111/2013/TT-BTC. Và các khoản đóng góp từ thiện, nhân đạo, khuyến học theo hướng dẫn tại Khoản 3 Điều 9 Thông tư 111/2013/TT-BTC.

* Thuế suất:

Tại Kỳ họp thứ 10, Quốc hội khoá XV, sáng 10/12/2025, Quốc hội thông qua luật Thuế thu nhập cá nhân sửa đổi với 92,6% đại biểu tham gia biểu quyết tán thành. Theo đó, Quốc hội chốt phương án sửa biểu thuế thu nhập cá nhân từ 7 xuống 5 bậc, mức thuế cao nhất vẫn giữ 35%.

Theo quy định mới, biểu thuế lũy tiến sẽ giảm từ 7 bậc (5%, 10%, 15%, 20%, 25%, 30%, 35%) xuống còn 5 bậc (5%, 10%, 20%, 30%, 35%) đồng thời nới rộng khoảng cách giữa các bậc. Luật Thuế thu nhập cá nhân (sửa đổi) có hiệu lực thi hành từ ngày 01/07/2026.

2. Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng

Công thức thuế thu nhập cá nhân đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng như sau:

Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả