Tìm mã CK, công ty, tin tức

Theo dõi Pro

Triển vọng ngành Cảng biển - Xu hướng làm đầy hàng tồn kho và căng thẳng địa chính trị

A. Các nước ở Mỹ/ Châu Âu bổ sung thêm hàng tồn kho

- Theo kịch bản cơ sở của SSIRS, nền kinh tế Mỹ sẽ tăng trưởng chậm, nhưng sẽ không có tình trạng hạ cánh cứng/ suy thoái nghiêm trọng và mất việc làm/ thu nhập đáng kể.

=> Do đó các doanh nghiệp bán lẻ sẽ đẩy mạnh bổ sung hàng tồn kho sau khi giảm hàng tồn kho trong 1.5 năm qua.

Đợt cắt giảm lãi suất tiếp theo của NH trung ương sẽ hỗ trợ cho chi tiêu của người tiêu dùng và sản xuất.

- Tăng trưởng sản lượng có thể cao hơn đối với các cảng nước sâu với mức tăng trưởng 15% svck (hoạt động nhiều hơn ở thị trường Mỹ/ Châu Âu) so với các cảng trung chuyển với mức tăng 7% (hoạt động chủ yếu ở thị trường thương mại Nội Á)

=> Các doanh nghiệp có cảng nước sâu hưởng lợi sẽ bao gồm GMD và MVN.

Công suất cảng biển không có nhiều thay đổi cho đến năm 2025, khi một số cảng nước sâu lớn đi vào hoạt động như: Lạch Huyện 3&4 của PHP, Lạch Huyện 5&6 của HATECO, Gemalink 2A của GMD, và Nam Đình Vũ 3 của GMD, với tổng công suất 3,3 triệu TEU, tương đương 12% sản lượng container qua cảng của Việt Nam năm 2023.

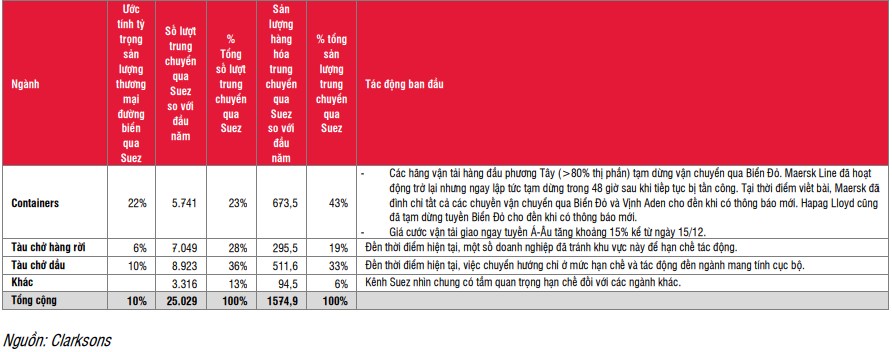

B. Tình hình căng thẳng tại Biển Đỏ sẽ là yếu tố hỗ trợ tăng trưởng đối với ngành vận tải biển

Căng thẳng địa chính trị hiện nay (chiến tranh Nga-Ukraine, xung đột Israel-Hamas-Hezbollah tại Trung Đông, các cuộc tấn công tàu hàng gần đây của Houthi tại Biển Đỏ...) sẽ là yếu tố hỗ trợ cho ngành, đặc biệt là đối với vận tải biển vì khi xảy ra xung đột khiến các tuyến đường biển kéo dài hơn, giảm nguồn cung và hỗ trợ vận chuyển hàng hóa.

Trong đó, vận tải container sẽ là mảng được hưởng lợi lớn nhất do tỷ trọng hoạt động nhiều ở Suez (22% giao dịch container đường biển được vận chuyển qua Suez).

C. Bộ GTVT Việt Nam phê duyệt và ký Thông tư 39/2023/TT-BGTVT quy định biểu giá mới về xếp dỡ container tại cảng biển và các dịch vụ khác cho tất cả các cảng biển Việt Nam.

Cụ thể Thông tư quy định tăng giá sàn cho dịch vụ xếp dỡ container lên khoảng 10% đối với cả cảng trung chuyển và cảng nước sâu so với với Thông tư 54/2018/TT-BGTVT, có hiệu lực từ ngày 15/02/2024.

=> Các cảng biển có công suất hoạt động cao và nằm ở những vị trí ít bị cạnh tranh hơn sẽ được hưởng lợi nhiều hơn (khu vực cảng nước sâu như Lạch Huyện và Cái Mép)

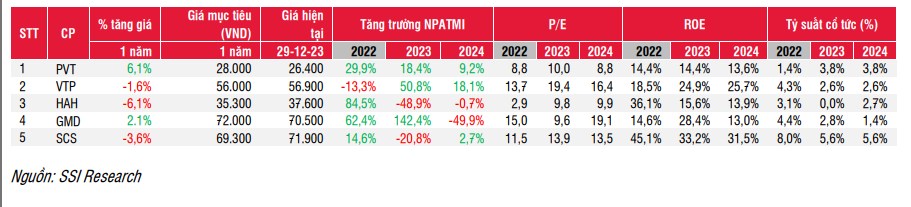

CÁC CỔ PHIẾU KHUYẾN NGHỊ

- Nhóm cảng biển: Kỳ vọng tăng trưởng lợi nhuận ngành cảng biển sẽ ở mức 15 – 20% svck nhờ tăng trưởng về sản lượng và giá cước trung bình được cải thiện tại một số cảng.

- Ngành vận tải container: Có thể ít gặp áp lực hơn về lợi nhuận (giảm khoảng 10 – 15% svck) khi căng thẳng địa chính trị làm giảm áp lực giảm giá cước trong năm 2024.

- Các hãng tàu chở dầu: Tiếp tục được hưởng lợi từ môi trường giá vận chuyển cao, nhưng tốc độ tăng trưởng lợi nhuận sẽ giảm xuống khoảng 10-15% svck vì chúng tôi dự báo giá cước tàu chở dầu sẽ không tiếp tục tăng nếu không tiếp tục có các căng thẳng địa chính trị.

- Vận chuyển hàng rời tiếp tục đầy hứa hẹn nhờ từ cả cung và cầu, thúc đẩy sản lượng – dặm của tàu. Nhu cầu được hỗ trợ bởi các yếu tố ngắn hạn bao gồm mùa thu hoạch ngũ cốc ở Mỹ, vận chuyển qua kênh đào Panama bị hạn chế và các yếu tố dài hạn như nhu cầu than và sắt của Trung Quốc và tình hình tại biển Đỏ. Phía cung, rủi ro nguồn cung tăng trưởng mạnh là không đáng kể khi số lượng tàu đặt đóng mới chỉ bằng 8% số tàu hiện có (mức thấp nhất lịch sử).

Cổ phiếu ưa thích: PVT. Cổ phiếu theo dõi: GMD, HAH, VTP

THAM GIA ROOM TƯ VẤN: https://zalo.me/g/emvigv147

Chia sẻ thông tin hữu ích