Tìm mã CK, công ty, tin tức

Theo dõi Pro

💬: "THANH KHOẢN HỆ THỐNG CÓ ĐANG THỪA HAY KHÔNG??"

Hôm nay thì mình có buổi trao đổi với những analyst khác với chủ đề thị trường tiền tệ trong hệ thống liên ngân hàng, với câu hỏi rằng "Thanh khoản hệ thống có đang dư thừa hay không??".

Và câu chuyện này bắt đầu đến ngõ cụt khi cả hai cùng nhau bảo vệ quan điểm về 2 định nghĩa "thừa" và "thiếu". Bản thân mình là một "học giả nửa mùa" thấy rằng chính câu hỏi trên đã khiến cho câu trả lời trở nên tiêu cực, nhất quán và sẽ có 2 luồn suy nghĩ trái chiều đối lập nhau . Vì vậy mà mình đã tự đặt một câu hỏi khác có tính ứng dụng cao hơn, trông có vẻ thực tế hơn:"Bối cảnh hiện tại thanh khoản có đang căng hay không? ". Bởi vì:

Trước tiên, việc biến động của thị trường liên ngân hàng xuất phát từ môi trường vĩ mô đảo chiều và theo đuổi chính sách tiền tệ độc lập của NHNN - đổi lại tỷ giá phải vận hành theo nguyên tắc thị trường. Swap tăng nên áp lực lên thanh khoản (giải thích bên dưới). Vì thế khi NHTM thiếu thanh khoản ở thị trường 1 dẫn đến lãi suất thị trường 2 tăng cao, nhưng thanh khoản không đáp ứng đủ bắt buộc phải nâng lãi suất huy động để giảm bớt căng thẳng.

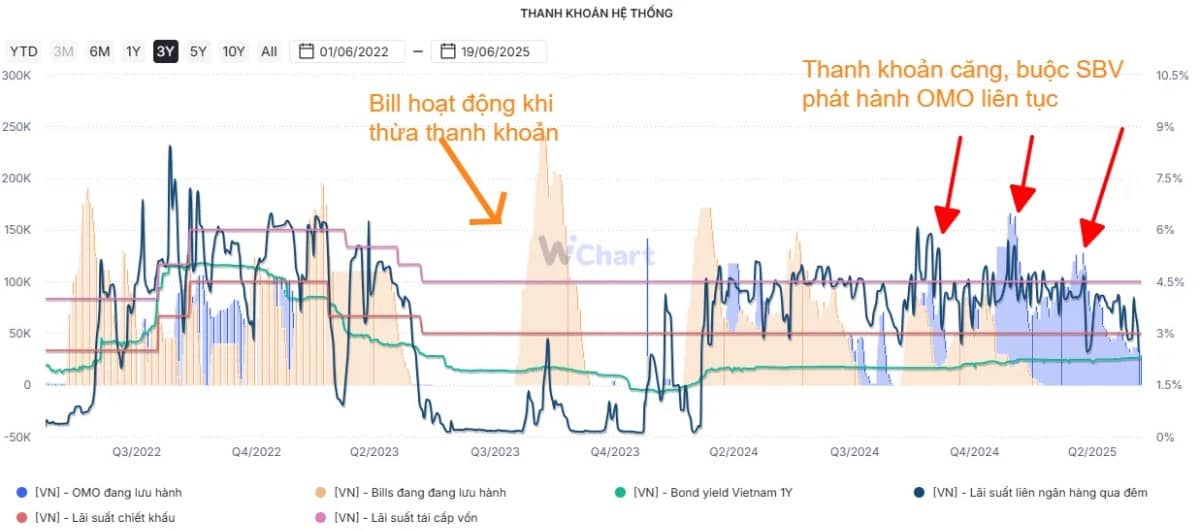

Ở thời điểm hiện tại phần lớn SBV điều tiết lãi suất thị trường thông qua kênh OMO (LSCK dường như không còn tác dụng). Vì vậy sự chênh lệch vẫn còn đó với biên độ càng hẹp dần. Thay vì nhìn vào kết quả, mình nghĩ nên nhìn vào nguyên nhân hình thành. Nếu nguyên nhân vẫn còn đó thì kết quả hiện tại cũng chỉ là ngắn hạn. Cho nên việc cần làm là nhìn ra điểm đảo chiều của nguyên nhân mang tính dài hạn và đưa ra hành động quản trị rủi ro sẽ phù hợp hơn. Việc FED đưa ra dự báo cắt giảm lãi suất 2 lần trong năm nay sẽ là cơn gió làm mát cho thị trường tiền tệ Việt Nam, nhưng theo lộ trình thì phải 2 - 3 tháng tới….. (có thể là như vậy ^^). Còn thời điểm hiện tại chỉ cần không căng đã là tích cực rồi.

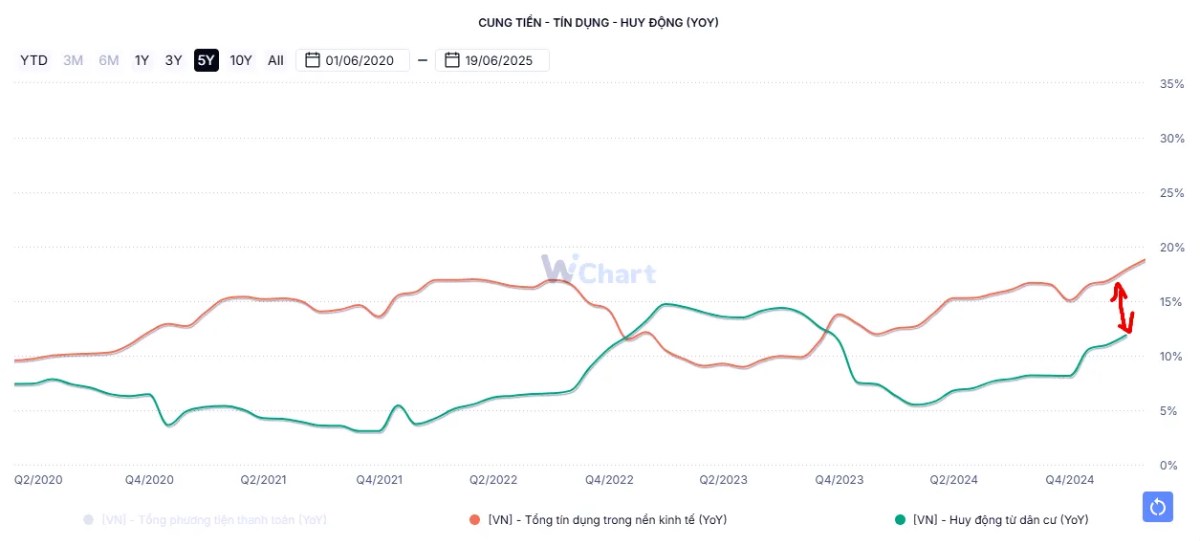

Tiếp theo, chuyện dừ thừa thanh khoản mình nghĩ không hợp lý. Công cụ duy nhất mà SBV hút tiền dư thừa từ hệ thống thông qua phát hành tín phiếu: kỳ hạn ngắn (bill) và kỳ hạn dài (bonds). Chênh lệch SWAP khiến tỷ giá neo cao, vì bán $ ra SBV phải mua VND vào, lượng VND mua vào sẽ phải trừ thẳng vào tiền gửi của SBV tại NHTM, tỷ lệ LDR trong hệ thống NHTM tăng cao vì chênh lệch giữa huy động và tín dụng khiến thanh khoản liên ngân hàng căng thẳng. Chính vì thế mà vào tháng 3 thì SBV đã chính thức ngưng kênh bill. Không những vậy ở kênh bonds, KBNN đã tổ chức 17 phiên đấu thầu TPCP tại các kỳ hạn 5 năm, 7 năm, 10 năm, 15 năm, 20 năm và 30 năm với tổng giá trị gọi thầu (GTGT) là 41,000 tỷ đồng, tỷ lệ trúng thầu là 44% - hấp thụ kém, chứng tỏ tiền không quá dư thừa . (mình sẽ làm bài viết về cơ chế đấu thầu bonds sau).

Góc nhìn cá nhân của mình, thừa thì khả năng thấp. Nói đúng hơn, thanh khoản hiện tại đã bớt căng chứ không hoàn toàn thừa.

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích