Tìm mã CK, công ty, tin tức

Theo dõi Pro

TCH - HỆ SINH THÁI VƯỢT TRỘI - TÁI CẤU TRÚC KHAI PHÁ TIỀM NĂNG TỪ QUỸ ĐẤT VÀNG

TCH đại diện cho một cơ hội đầu tư dài hạn, với giá trị cốt lõi nằm ở tiềm năng tăng trưởng vượt trội của thị trường bất động sản Hải Phòng. Động thái tái cấu trúc hệ sinh thái gần đây, đặc biệt là việc đưa CTCP Tập đoàn Bất động sản CRV (CRV) – đơn vị sở hữu các dự án trọng điểm – về dưới quyền kiểm soát của CTCP Đầu tư Dịch vụ Hoàng Huy (HHS), đã làm minh bạch hóa và kết tinh giá trị của quỹ đất khổng lồ, đồng thời tạo ra một cấu trúc tập đoàn tinh gọn, chuyên môn hóa hơn. Tuy nhiên, cơ hội này không tách rời khỏi những rủi ro đáng kể về quản trị doanh nghiệp và các vấn đề pháp lý dự án trong quá khứ, đòi hỏi một sự thận trọng và em phải áp dụng mức chiết khấu rủi ro hợp lý trong quá trình định giá.

I. Tổng quan cổ phiếu TCH

TCH không chỉ dựa trên tiềm năng của một doanh nghiệp bất động sản đơn lẻ mà là đặt cược vào một "hệ sinh thái" đang trong giai đoạn chuyển mình mạnh mẽ, gắn liền với câu chuyện phát triển đột phá của thành phố Hải Phòng. Động thái tái cấu trúc mô hình sở hữu theo cấu trúc TCH -> HHS -> CRV là một bước đi chiến lược, được kỳ vọng sẽ "mở khóa" giá trị khổng lồ đang tiềm ẩn trong quỹ đất vàng mà tập đoàn đang nắm giữ.

Cụ thể, việc đưa CRV, công ty hạt nhân sở hữu các dự án bất động sản lớn nhất và tiềm năng nhất (như Hoang Huy New City), về làm công ty con của HHS giúp hợp nhất và phản ánh rõ ràng hơn quy mô tài sản và tiềm năng doanh thu, lợi nhuận vào báo cáo tài chính của các công ty niêm yết. Qua đó, TCH không chỉ là một cổ phiếu bất động sản, mà còn là một "proxy" – một đại diện tiêu biểu cho sự phát triển kinh tế - xã hội và hạ tầng của Hải Phòng, đặc biệt là khu vực Thủy Nguyên, nơi được quy hoạch trở thành trung tâm hành chính - chính trị mới của thành phố.

*TIỀM NĂNG TĂNG GIÁ

(1) Tiến độ bán hàng và bàn giao tại các dự án trọng điểm như Hoang Huy Commerce (giai đoạn 2) và các phân khu tiếp theo của đại đô thị Hoang Huy New City diễn ra nhanh hơn dự kiến.

(2) Sự phục hồi mạnh mẽ của thị trường bất động sản nói chung và sự tăng tốc đầu tư hạ tầng của thành phố Hải Phòng, đặc biệt là tại khu vực Thủy Nguyên.

(3) Kế hoạch niêm yết thành công của CRV trên sàn chứng khoán trong tương lai, giúp "mở khóa" hoàn toàn giá trị cho toàn hệ sinh thái.

Lịch sử giá cổ phiếu TCH cho thấy sự biến động mạnh, phản ánh rõ nét tính chu kỳ của ngành bất động sản và sự nhạy cảm của thị trường đối với các thông tin liên quan đến doanh nghiệp. Cổ phiếu đã đạt đỉnh lịch sử ở mức 45.400 VND/cổ phiếu vào ngày 13/02/2020 và cũng trải qua giai đoạn khó khăn khi giảm xuống mức đáy 6.090 VND/cổ phiếu vào ngày 16/11/2022. Giai đoạn 2024-2025, giá cổ phiếu đã có sự phục hồi và ổn định hơn quanh vùng 16.000-18.000 VND, trước khi có những biến động gần đây.

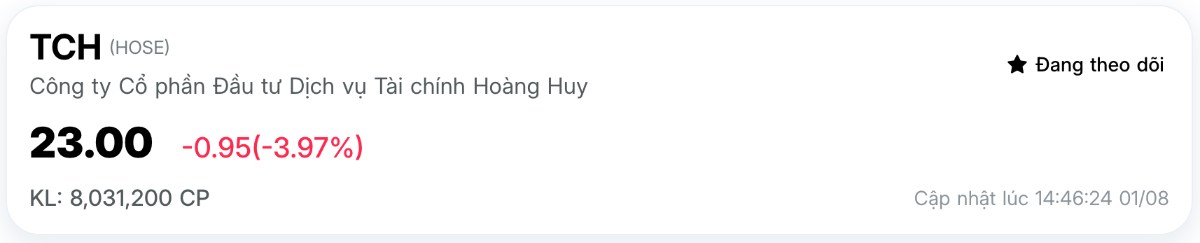

Tính đến cuối tháng 7/2025, TCH có mức vốn hóa thị trường khoảng 15.569 tỷ đồng và là một trong những cổ phiếu có thanh khoản cao trên thị trường, với khối lượng giao dịch trung bình 10 phiên đạt trên 10 triệu cổ phiếu.

Anh chị để ý tới 1 điểm là biến động giá của TCH và các cổ phiếu trong hệ sinh thái (như HHS) thường có mối tương quan rất chặt chẽ với các tin tức liên quan đến tiến độ dự án, các giao dịch M&A nội bộ và đặc biệt là các tin đồn về quản trị hoặc pháp lý. Ví dụ điển hình là phiên bán tháo mạnh sau khi xuất hiện tin đồn về việc TCH bị điều tra giao dịch đó anh chị, dù KQKD được công bố trước đó là tích cực. Điều này cho thấy thị trường đang định giá TCH với một "phần bù rủi ro" đáng kể cho các yếu tố phi tài chính và quản trị doanh nghiệp. Bất kỳ phân tích nào cũng phải lượng hóa được rủi ro này, bởi nó có thể tạm thời lấn át các yếu tố cơ bản trong ngắn hạn.

II. Tình hình tài chính TCH (Update mới nhất BCTC Q2/2025)

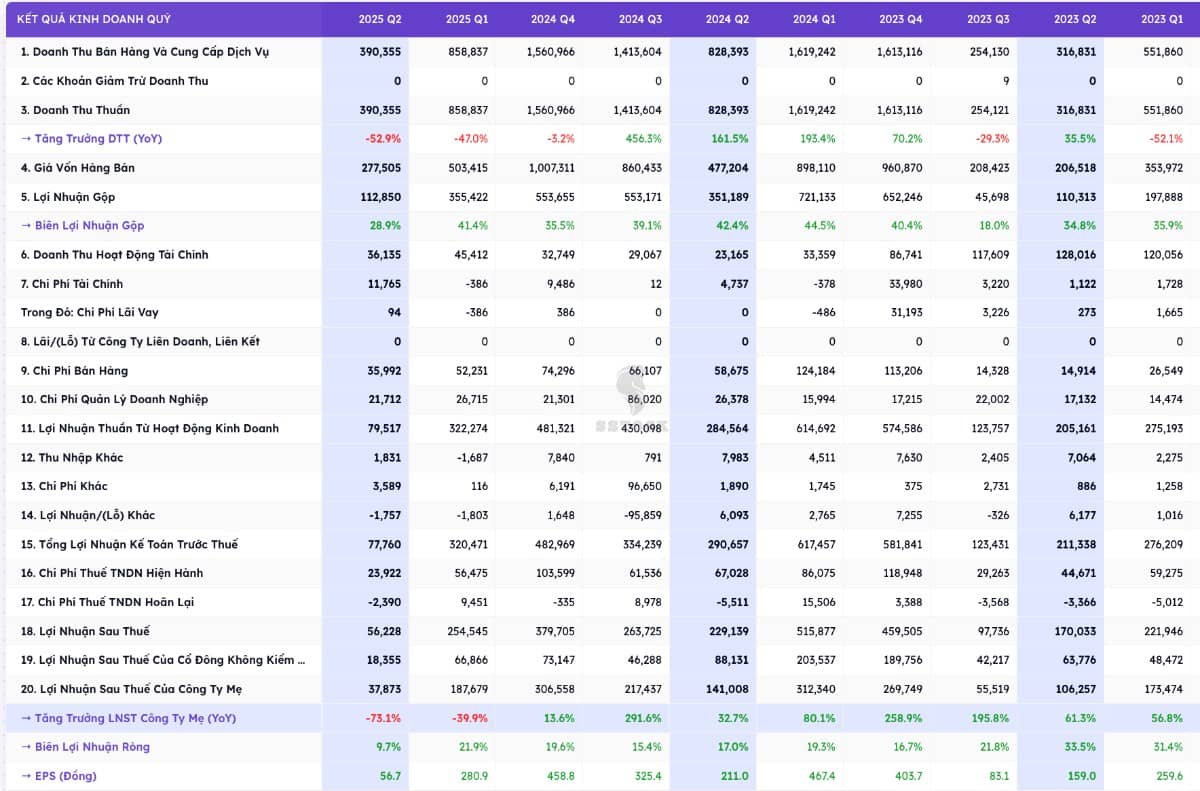

Theo BCTC hợp nhất Quý 2 niên độ 2025 (tức Quý 1/2025 theo năm dương lịch), TCH ghi nhận kết quả kinh doanh sụt giảm mạnh so với cùng kỳ năm trước.

Doanh thu thuần giảm 52,88% so với cùng kỳ.

Lợi nhuận gộp giảm 67,87% do giá vốn giảm chậm hơn doanh thu.

Lợi nhuận sau thuế đạt 37,87 tỷ đồng, giảm 73,14% so với cùng kỳ.

Lũy kế 6 tháng đầu niên độ, doanh thu đạt 1.249,19 tỷ đồng và lợi nhuận sau thuế lũy kế đạt 225,55 tỷ đồng, giảm 50,25% so với cùng kỳ.

Sự sụt giảm mạnh về doanh thu và lợi nhuận của công ty mẹ TCH cần được nhìn nhận trong bối cảnh đặc thù của ngành bất động sản. Doanh thu từ mảng này có tính chu kỳ cao, phụ thuộc lớn vào thời điểm bàn giao sản phẩm và ghi nhận vào sổ sách. Quý này có thể không phải là thời điểm bàn giao cao điểm của TCH. Thực tế, công ty đã ghi nhận những khoản doanh thu lớn từ dự án Hoang Huy Commerce trong các quý trước đó, với tổng doanh thu lũy kế từ dự án này đạt hơn 2.800 tỷ đồng tính đến cuối tháng 3/2024.

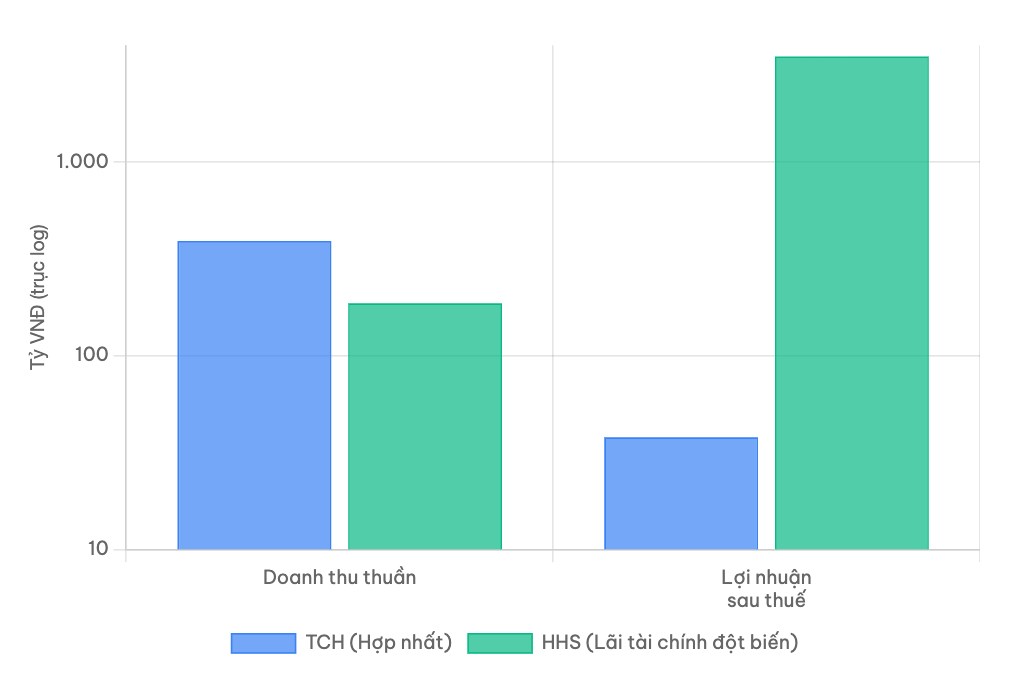

Sự sụt giảm này tạo ra một nghịch lý thú vị khi so sánh với công ty con HHS, vốn báo lãi kỷ lục trong cùng kỳ. Sự khác biệt này cho thấy việc chỉ phân tích riêng lẻ BCTC của TCH sẽ không phản ánh đầy đủ bức tranh toàn cảnh. Lợi nhuận đột biến của HHS là lợi nhuận tài chính một lần, không được hợp nhất vào doanh thu của TCH, mà chủ yếu ảnh hưởng đến Bảng cân đối kế toán thông qua việc tăng giá trị khoản đầu tư vào công ty con và lợi ích của cổ đông không kiểm soát. Do đó, để hiểu đúng về TCH, cần phải "bóc tách" toàn bộ hệ sinh thái.

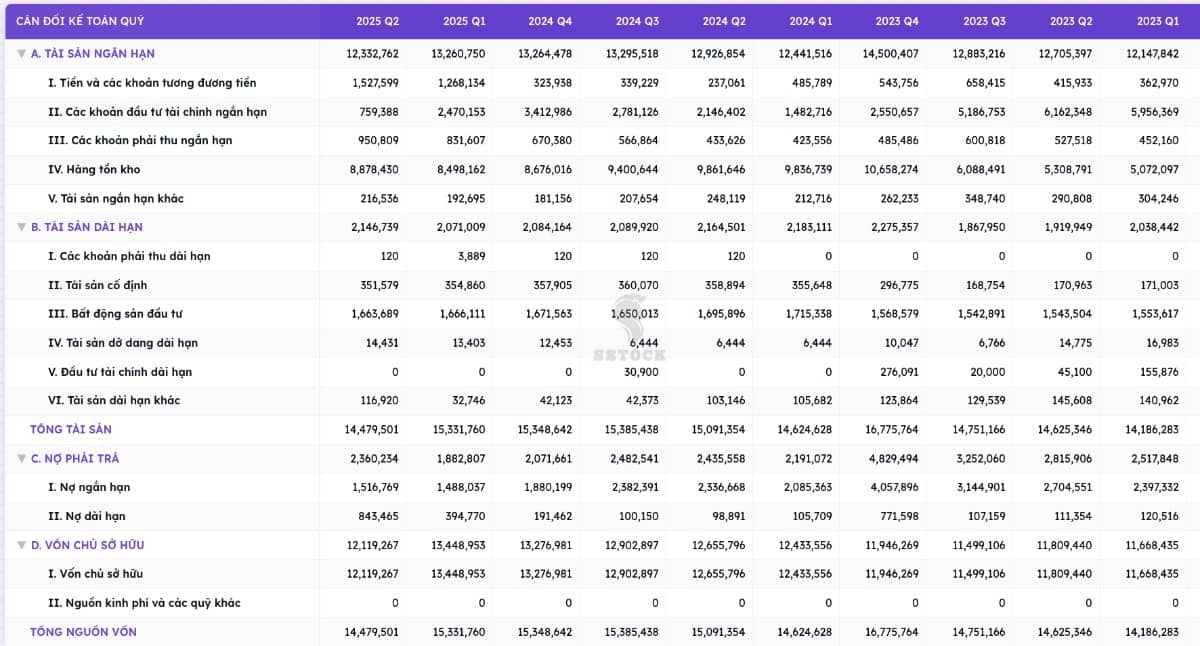

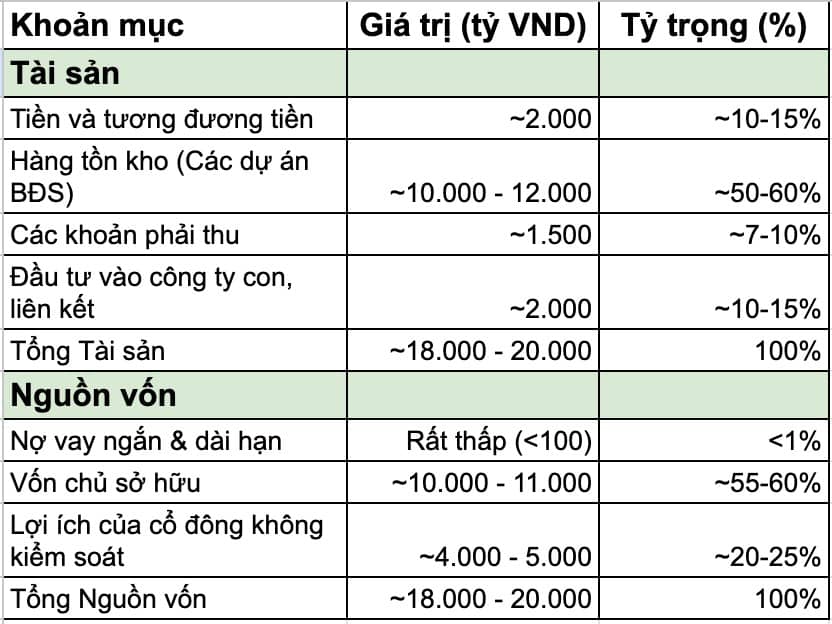

Bảng cân đối kế toán của TCH hé lộ một cấu trúc tài chính lành mạnh và vững chắc, là một lợi thế cạnh tranh cực lớn, đặc biệt trong bối cảnh ngành bất động sản nói chung đang đối mặt với nhiều thách thức về vốn và lãi suất.

- Tiền và các khoản tương đương tiền: TCH luôn duy trì một lượng tiền mặt và tiền gửi ngân hàng dồi dào, có thời điểm lên tới hơn 2.100 - 2.300 tỷ đồng. Lượng tiền mặt lớn này không chỉ đảm bảo khả năng thanh khoản mà còn cung cấp nguồn vốn tự có dồi dào để triển khai các dự án mà không phụ thuộc quá nhiều vào vốn vay.

- Hàng tồn kho: Đây là khoản mục quan trọng nhất, phản ánh giá trị các dự án bất động sản đang được triển khai. Giá trị hàng tồn kho lớn cho thấy quy mô đầu tư và tiềm năng ghi nhận doanh thu trong tương lai khi các dự án này hoàn thành.

- Nợ vay: TCH nổi bật với tỷ lệ nợ vay trên vốn chủ sở hữu (D/E) ở mức rất thấp, gần như bằng 0 và không có nợ vay từ trái phiếu. Điều này giúp công ty miễn nhiễm với rủi ro lãi suất và áp lực đáo hạn trái phiếu, một vấn đề nhức nhối của nhiều doanh nghiệp bất động sản khác.

III. Tiềm năng tăng trưởng cổ phiếu TCH (Hãy phân tích chi tiết hệ sinh thái TCH này)

Trong năm 2025, Tập đoàn Hoàng Huy TCH đã hoàn tất một bước đi tái cấu trúc chiến lược, định hình lại mô hình sở hữu và hoạt động của toàn hệ sinh thái. Cấu trúc mới được tổ chức theo mô hình mẹ-con-cháu, trong đó TCH là công ty mẹ cuối cùng.

1. "Cú hích" từ HHS - Lý giải lợi nhuận tài chính đột biến Q2/2025

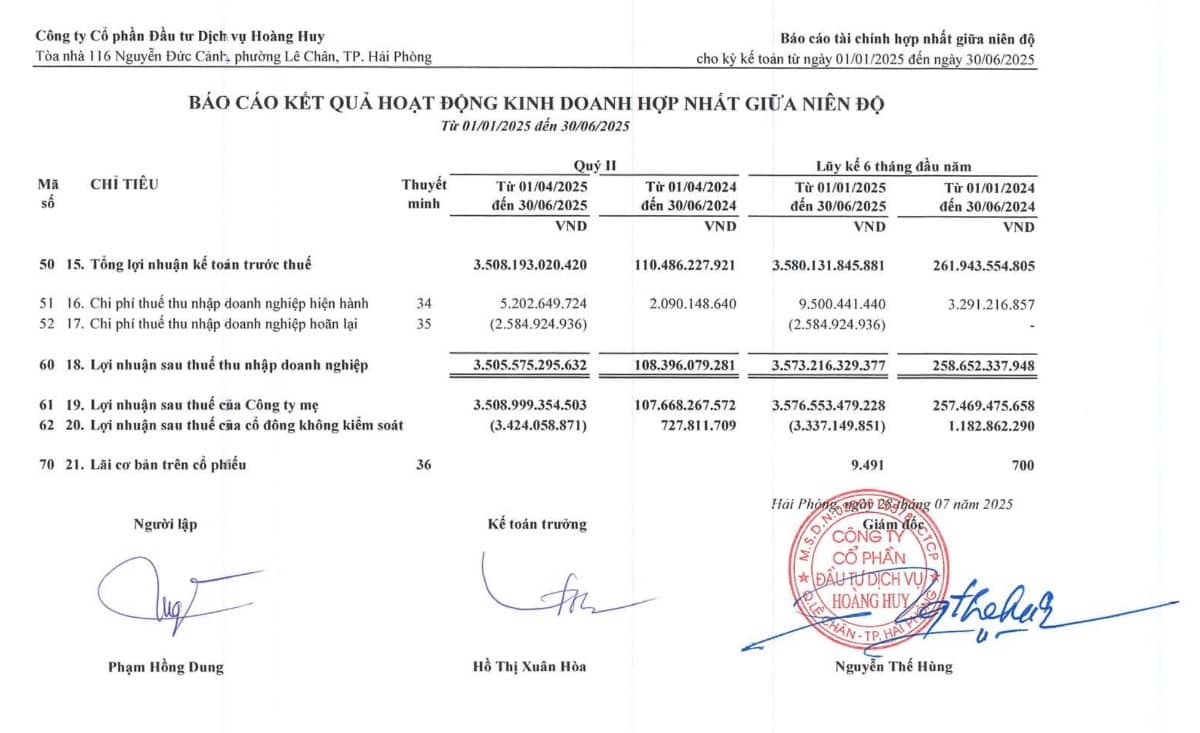

Báo cáo tài chính Quý 2/2025 của HHS đã gây chấn động thị trường khi công bố mức lợi nhuận sau thuế kỷ lục 3.506 tỷ đồng, gấp 34 lần so với cùng kỳ, dù doanh thu thuần chỉ đạt 186,3 tỷ đồng.

Nguồn gốc của khoản lợi nhuận "khủng" này không đến từ hoạt động kinh doanh cốt lõi, mà đến từ doanh thu hoạt động tài chính đột biến trị giá 3.504 tỷ đồng. Khoản lãi này phát sinh do HHS thực hiện thương vụ mua 99,99% vốn của CTCP HHS Capital, qua đó nâng tỷ lệ sở hữu tại CRV lên 51% và chính thức biến CRV thành công ty con.

Theo chuẩn mực kế toán về hợp nhất kinh doanh (IFRS 3), khi một công ty giành được quyền kiểm soát một công ty khác (từ đầu tư liên kết trở thành công ty con), công ty mẹ phải đánh giá lại giá trị hợp lý của phần vốn góp đã nắm giữ trước đó. Chênh lệch giữa giá trị hợp lý tại ngày mua và giá trị ghi sổ của khoản đầu tư cũ được ghi nhận là một khoản lãi (hoặc lỗ) vào báo cáo kết quả kinh doanh. Đây chính là nguồn gốc của khoản lợi nhuận tài chính đột biến của HHS, một khoản lợi nhuận chỉ ghi nhận một lần.

Quan trọng hơn, thương vụ này đã làm thay đổi hoàn toàn quy mô bảng cân đối kế toán của HHS. Tại ngày 30/06/2025, tổng tài sản của HHS tăng vọt lên 21.137 tỷ đồng, gần gấp 4 lần so với đầu năm. Sự gia tăng này chủ yếu đến từ việc hợp nhất khoản mục Hàng tồn kho khổng lồ từ CRV, lên tới 15.356 tỷ đồng. Trong đó, riêng chi phí sản xuất kinh doanh dở dang tại dự án Hoang Huy New City II đã là hơn 13.639 tỷ đồng, chiếm 64% tổng tài sản của HHS. Điều này cho thấy quy mô và tầm quan trọng chiến lược của dự án này đối với toàn bộ hệ sinh thái Hoàng Huy.

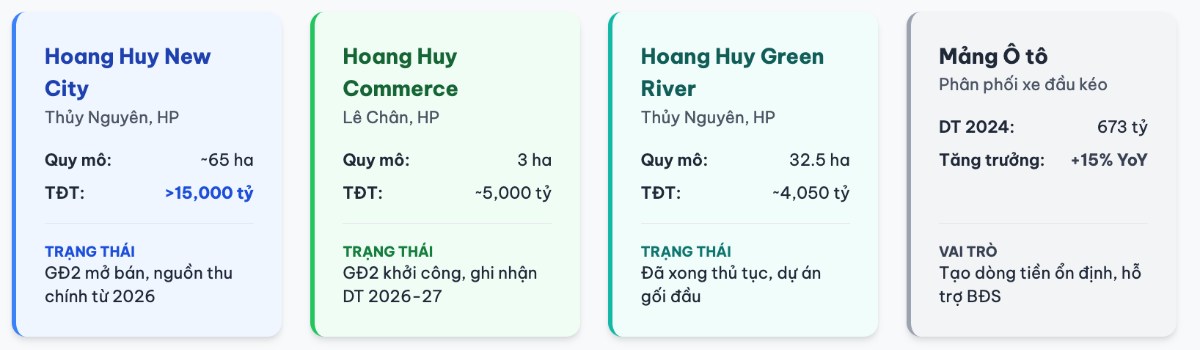

Những "VIÊN KIM CƯƠNG" trong quỹ đất

Giá trị thực và động lực tăng trưởng dài hạn của TCH nằm ở danh mục các dự án bất động sản quy mô lớn, tọa lạc tại các vị trí đắc địa của thành phố Hải Phòng.

Dự án 1: Hoang Huy Commerce (Quận Lê Chân, 3 ha, TĐT ~5.000 tỷ đồng):

Vị trí: Vị trí vàng ngay mặt đường Võ Nguyên Giáp, đối diện trung tâm thương mại Aeon Mall Lê Chân, cửa ngõ kết nối cao tốc Hà Nội - Hải Phòng vào trung tâm thành phố.

Tiến độ:

- Giai đoạn 1 (Lô HH1 - 3 tòa Lotus, Camellia, Tulip, ~2.500 căn hộ): Đã hoàn thành, cất nóc tháng 3/2023 và bàn giao cho khách hàng từ cuối năm 2023. Tỷ lệ bán hàng đạt 95%. Doanh thu từ giai đoạn này đã và đang được ghi nhận, là nguồn thu chính trong năm 2024-2025.

- Giai đoạn 2 (Lô HH2 - Tòa Rose Residence, 976 căn hộ): Đã khởi công vào ngày 02/07/2025, đang mở bán và dự kiến bàn giao vào tháng 4/2027. Đây sẽ là nguồn thu gối đầu quan trọng cho giai đoạn 2026-2027.

Dự án 2: Hoang Huy Grand Tower (Sở Dầu, Quận Hồng Bàng, 1.1 ha, TĐT ~1.500 tỷ đồng)

Vị trí: Tọa lạc tại số 2A Sở Dầu, trung tâm quận Hồng Bàng.

Tiến độ:

Dự án đã được đưa vào sử dụng từ cuối năm 2022 và cư dân đã về ở ổn định. Tổng doanh thu ghi nhận từ dự án tính đến 31/03/2024 là gần 1.400 tỷ đồng. Về cơ bản, dự án này đã hoàn thành sứ mệnh và không còn là động lực tăng trưởng chính trong tương lai.

Dự án 3: Đại đô thị Hoang Huy New City (Thủy Nguyên, quy mô 65-88 ha): Đây là dự án chiến lược, mang tính quyết định đến tương lai của TCH trong thập kỷ tới.

Vị trí: Tọa lạc tại trung tâm khu đô thị mới Bắc Sông Cấm (xã Tân Dương, Dương Quan), ngay sát trung tâm hành chính - chính trị mới của Hải Phòng đang được xây dựng. Vị trí này sẽ hưởng lợi trực tiếp từ việc Thủy Nguyên lên thành phố và sự dịch chuyển các cơ quan đầu não của Hải Phòng.

Quy mô và sản phẩm: Là một khu đô thị phức hợp với các sản phẩm đa dạng, bao gồm 1.185 sản phẩm thấp tầng (liền kề, shophouse, biệt thự) và 2.494 căn hộ chung cư, nhà ở xã hội.

Tiến độ:

Giai đoạn 1 (phân khu Queen Park) về cơ bản đã hoàn thiện hạ tầng. Giai đoạn 2 (phân khu Prince Park) đã được mở bán từ tháng 3/2025. Chi phí đầu tư khổng lồ vào dự án này hiện đang được ghi nhận trên BCTC của HHS.

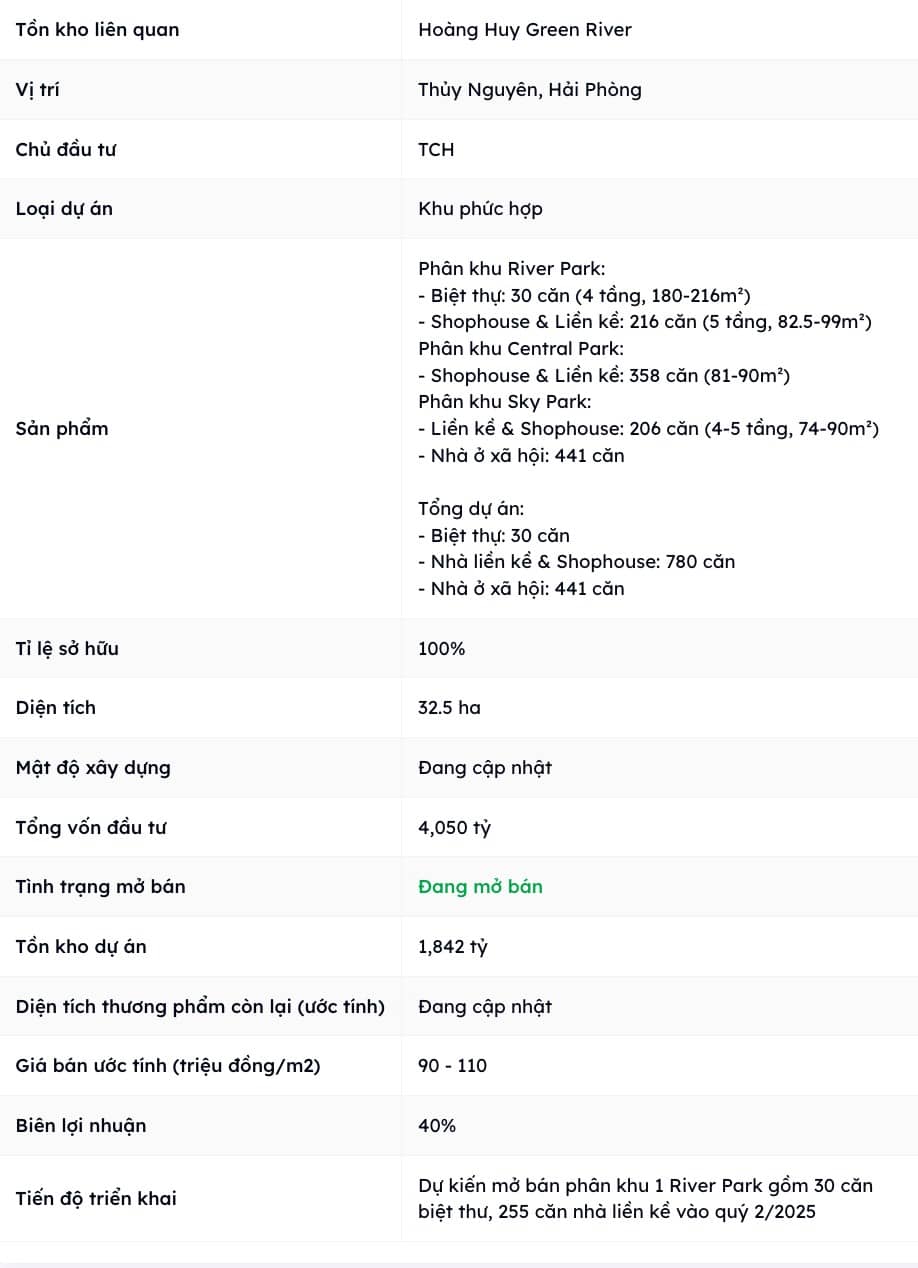

Dự án 4: Hoang Huy Green River (Thủy Nguyên, 32.5 ha, TĐT ~4.000 tỷ đồng)

Một dự án gối đầu tiềm năng khác cũng tại Thủy Nguyên, đã hoàn thành các thủ tục đầu tư, cho thấy chiến lược thâu tóm quỹ đất dài hạn của TCH tại khu vực này.

*Mảng kinh doanh oto - Mặc dù bất động sản là động lực tăng trưởng chính, mảng kinh doanh ô tô vẫn đóng vai trò quan trọng như một nguồn tạo ra dòng tiền ổn định để hỗ trợ cho các hoạt động đầu tư dài hạn.

Trong năm 2024, doanh thu từ mảng ô tô đạt 673 tỷ đồng, tăng 15% so với cùng kỳ, hưởng lợi từ sự phục hồi của hoạt động vận tải và làn sóng đầu tư công vào hạ tầng tại miền Bắc. Chiến lược của TCH không chỉ dừng lại ở việc phân phối mà còn hướng tới phát triển mô hình đại lý 3S (Bán hàng - Dịch vụ - Phụ tùng) và nghiên cứu các dòng xe tải điện, cho thấy tầm nhìn đón đầu xu hướng chuyển đổi xanh trong ngành vận tải.

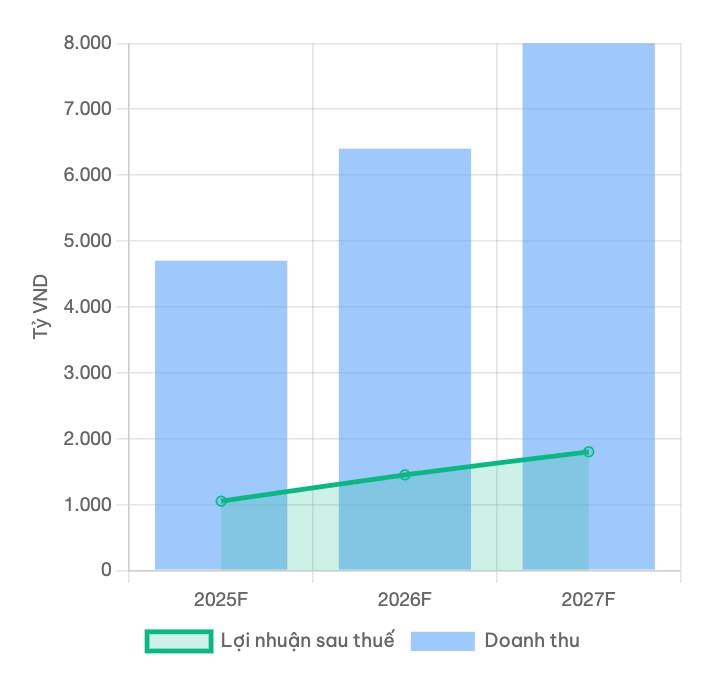

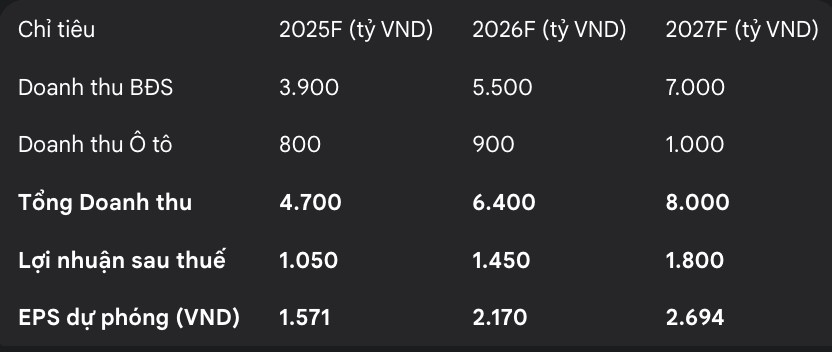

Dự Phóng Doanh Thu & Lợi Nhuận - Giai đoạn 2025F - 2027F (tỷ VND)

Giả định bàn giao HH Commerce GĐ2 (2026-27) và các phân khu thấp tầng của HH New City (bắt đầu từ 2026). => Nhu cầu nhà ở tại Hải Phòng và sự phát triển của KĐT mới Bắc Sông Cấm.

Dựa trên kế hoạch bàn giao các dự án, đặc biệt là việc ghi nhận doanh thu từ Hoang Huy Commerce (GĐ 2) và các phân khu đầu tiên của Hoang Huy New City, kết quả kinh doanh của TCH được dự phóng sẽ tăng trưởng mạnh mẽ từ năm 2026. Một báo cáo phân tích từ MAS cũng đưa ra dự phóng khá lạc quan cho năm tài chính 2025 với doanh thu thuần 4.840 tỷ đồng và lãi ròng 1.058 tỷ đồng.

IV. Định giá cổ phiếu TCH

Để xác định giá trị hợp lý của TCH, một tập đoàn holding với tài sản cốt lõi là các dự án bất động sản, việc sử dụng các phương pháp định giá dựa trên tài sản là phù hợp và chính xác nhất.

1. RNAV (Revalued Net Asset Value - Định giá lại tài sản ròng): Đây là phương pháp chủ đạo mà em hay dùng với những DN BĐS. RNAV cho phép đánh giá lại giá trị thị trường hiện tại của các dự án bất động sản, vốn thường cao hơn nhiều so với giá trị được ghi nhận trên sổ sách kế toán. Phương pháp này phản ánh đúng nhất tiềm năng giá trị của TCH.

2. SOTP (Sum-of-the-Parts - Tổng hợp các phần): Ở phương pháp này thì em sử dụng để bổ trợ cho RNAV, SOTP giúp anh chị có thể bóc tách và định giá riêng lẻ từng mảng kinh doanh (Bất động sản, Ô tô) và các tài sản khác (tiền mặt), sau đó tổng hợp lại để ra giá trị toàn công ty.

3. P/B (Price-to-Book Value): Chỉ số này được dùng để so sánh tương quan với lịch sử và trung bình ngành. Tại thời điểm phân tích, P/B của TCH ở mức khoảng 0.76, thấp hơn đáng kể so với trung bình lịch sử (1.6 lần), cho thấy cổ phiếu đang được giao dịch ở vùng giá hấp dẫn so với giá trị sổ sách. Việc hợp nhất CRV vào HHS sẽ làm tăng mạnh giá trị sổ sách, khiến chỉ số P/B càng trở nên hấp dẫn hơn nếu giá cổ phiếu không tăng tương ứng.

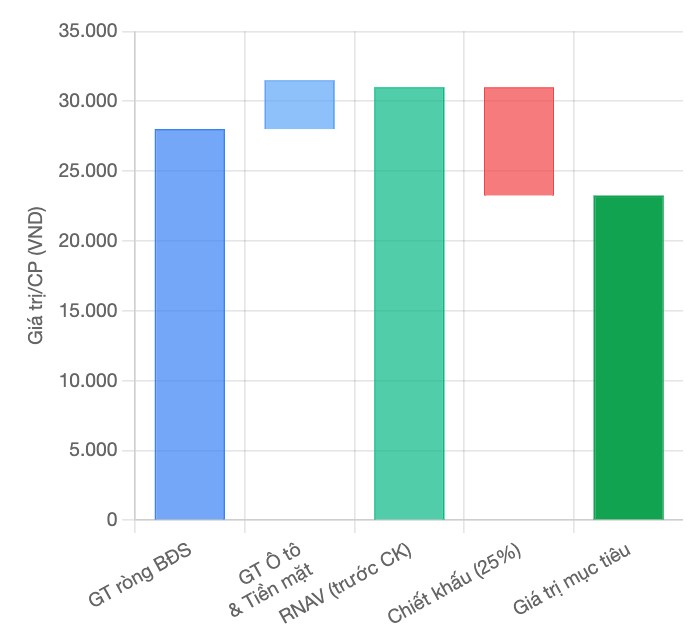

Phân Rã Giá Trị RNAV (VND/CP) - Phương pháp Sum-of-the-Parts

Mô hình định giá RNAV được xây dựng qua các bước sau:

B1 - Định giá quỹ đất và các dự án Bất động sản: Dựa trên thông tin chi tiết tại Bảng 3, chúng tôi ước tính tổng giá trị phát triển (GDV) của từng dự án dựa trên giá bán dự kiến trên thị trường. Sau đó, trừ đi tổng chi phí phát triển còn lại (bao gồm chi phí xây dựng, bán hàng, quản lý...) để ra giá trị ròng của từng dự án.

B2 - Định giá mảng kinh doanh Ô tô: Sử dụng phương pháp so sánh với P/E hoặc EV/EBITDA của các doanh nghiệp phân phối ô tô tương tự trên sàn. Mảng này được định giá như một nguồn tạo dòng tiền ổn định.

B3 - Tính toán RNAV = {Giá trị ròng các dự án BĐS} + {Giá trị mảng Ô tô} + {Tiền mặt & các tài sản khác} - {Tổng nợ phải trả}$

B4 - Áp dụng mức chiết khấu rủi ro

Đây là bước quan trọng để phản ánh các rủi ro đã được xác định. Em sẽ áp dụng mức chiết khấu 25% vào RNAV tính toán được để phản ánh rủi ro về pháp lý, QRDN và sự không chắc chắn trong tiến độ triển khai dự án.

B5 - Xác định giá mục tiêu bằng công thức sau: Giá mục tiêu = Số lượng cổ phiếu lưu hành / RNAV x (1 - Tỷ lệ chiết khấu)

Dựa trên mô hình này, giá trị hợp lý của TCH được xác định là

27.500 VND/cổ phiếu.

V. Rủi ro khi đầu tư cổ phiếu TCH

1. Rủi ro pháp lý & quản trị (CAO NHẤT)

Đây là rủi ro lớn nhất và là yếu tố chính khiến thị trường định giá TCH với một mức chiết khấu cao.

- Kết luận của Thanh tra Chính phủ: Các vấn đề liên quan đến dự án Golden Land Building (275 Nguyễn Trãi, Hà Nội) do công ty con là Hưng Việt (tiền thân của CRV) triển khai đã được Thanh tra Chính phủ chỉ ra. Cụ thể, việc UBND TP. Hà Nội giao đất cho Hưng Việt có vi phạm Luật Đất đai năm 2003. Mặc dù trách nhiệm được quy về các cơ quan quản lý nhà nước, nhưng việc này tạo ra một bóng mờ pháp lý lên các dự án của tập đoàn.

- Tính minh bạch trong giao dịch nội bộ: TCH có lịch sử thực hiện các giao dịch chuyển nhượng dự án trong nội bộ hệ sinh thái, ví dụ như chuyển nhượng một phần dự án Hoang Huy Commerce cho CTCP Phát triển Nhà Đại Lộc hay dự án Hoàng Huy Grand Tower cho CTCP Xây dựng Đại Thịnh Vượng. Các giao dịch này, dù có thể hợp lý về mặt chiến lược, nhưng thường gây ra lo ngại cho các cổ đông thiểu số về tính minh bạch và sự xung đột lợi ích.

- Sự nhạy cảm với tin đồn: Giá cổ phiếu TCH và HHS đã nhiều lần bị bán tháo mạnh sau khi xuất hiện các tin đồn chưa được kiểm chứng trên thị trường, cho thấy mức độ quan ngại cao của nhà đầu tư đối với rủi ro quản trị.

2. Rủi ro tiến độ & chu kỳ thị trường

Doanh thu và lợi nhuận của TCH phụ thuộc gần như hoàn toàn vào tiến độ triển khai, bán hàng và bàn giao các dự án bất động sản. Bất kỳ sự chậm trễ nào do các vấn đề về pháp lý, giải phóng mặt bằng, xây dựng hoặc do thị trường trầm lắng đều sẽ ảnh hưởng trực tiếp và tiêu cực đến kết quả kinh doanh dự phóng. Ngoài ra, TCH cũng chịu rủi ro chung của ngành bất động sản liên quan đến sự biến động của chu kỳ thị trường, chính sách tín dụng và mặt bằng lãi suất.

3. Rủi ro pha loãng & cạnh tranh

Lịch sử phát hành thêm cổ phiếu để huy động vốn và áp lực cạnh tranh ngày càng tăng tại thị trường Hải Phòng. Thị trường bất động sản Hải Phòng ngày càng trở nên sôi động và cạnh tranh với sự tham gia của hàng loạt các nhà phát triển lớn trong và ngoài nước, gây ra áp lực cạnh tranh về giá bán và quỹ đất. Đối với mảng ô tô, hoạt động kinh doanh chịu ảnh hưởng lớn từ các thay đổi trong chính sách thuế nhập khẩu, phí trước bạ, các quy định về tiêu chuẩn khí thải và sức mua chung của nền kinh tế.

TCH có lịch sử trả cổ tức bằng cổ phiếu và thực hiện các đợt phát hành thêm để huy động vốn cho các dự án. Mặc dù việc huy động vốn là cần thiết cho một doanh nghiệp BĐS đang trong giai đoạn mở rộng, tuy nhiên đây cũng là một tiềm ẩn rủi ro pha loãng đối với các cổ đông hiện hữu (*Anh chị cầm cổ phiếu lưu ý khi đầu tư trung dài hạn). Hiệu quả của việc sử dụng vốn mới sẽ quyết định liệu việc pha loãng này có tạo ra giá trị tương xứng hay không.

LIÊN HỆ EM LÂM ĐỂ ĐƯỢC HỖ TRỢ TẠI VPBANK SECURITIES

Lưu ý: Bài viết này chỉ mang tính chất tham khảo thông tin và chia sẻ góc nhìn cá nhân, không phải là khuyến nghị mua/bán cổ phiếu. Mỗi quyết định đầu tư cần được cân nhắc kỹ lưỡng và dựa trên sự phân tích của riêng bạn. Chúc cả nhà đầu tư thành công!

Chia sẻ thông tin hữu ích