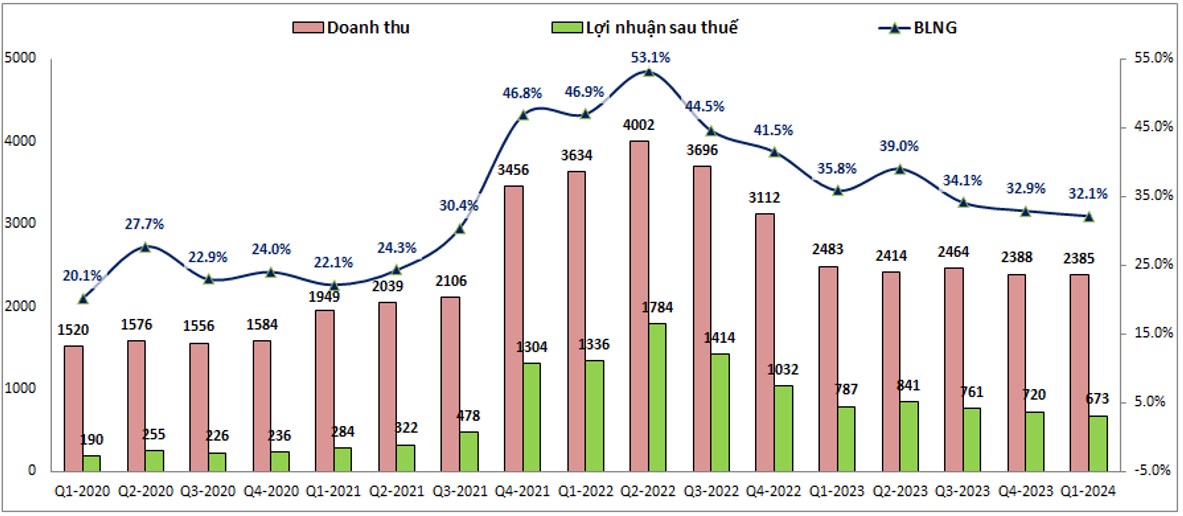

Trước tiên chúng ta sẽ cùng điểm qua KQKD của DGC để nắm được tình trạng hoạt động của công ty hiện tại. Kết thúc Q1-2024 DGC ghi nhận doanh thu 2,385 tỷ đồng, giảm nhẹ 4% yoy. Tuy nhiên do biên lợi nhuận gộp của công ty vẫn trong xu hướng giảm từ đỉnh 2022 cho tới nay khiến cho lợi nhuận sau thuế chỉ ghi nhận 673 tỷ đồng, giảm 14.5% yoy. Cụ thể như hình 1 dưới đây:

Nếu nhìn trên biểu đồ chúng ta có thể thấy xu hướng rằng doanh thu của DGC đã có phần ngừng giảm và đi ngang trong 5 quý gần đây. Tuy nhiên lợi nhuận sau thuế của công ty lại có xu hướng giảm dần đều qua các quý do biên lợi nhuận gộp giảm dần. Biên lợi nhuận gộp của DGC trong Q1-2024 đạt 32.1%, thấp hơn khá nhiều so với vùng đỉnh 2022 với 53.1%.

II. Những động lực lớn thúc đẩy DGC trở lại trong các năm tới

Dự án Nghi Sơn

Đây là dự án được kỳ vọng lớn nhất của DGC trong thời gian tới và cũng là động lực lớn nhất hỗ trợ cho tăng trưởng của DGC từ 2025 trở đi. Chi tiết dự án chúng tôi cũng đã nói trong các bài viết trước và trên mạng cũng rất đầy đủ nên bài viết sẽ cập nhật tiến độ và kỳ vọng doanh thu lợi nhuận mang lại cho công ty là chính.

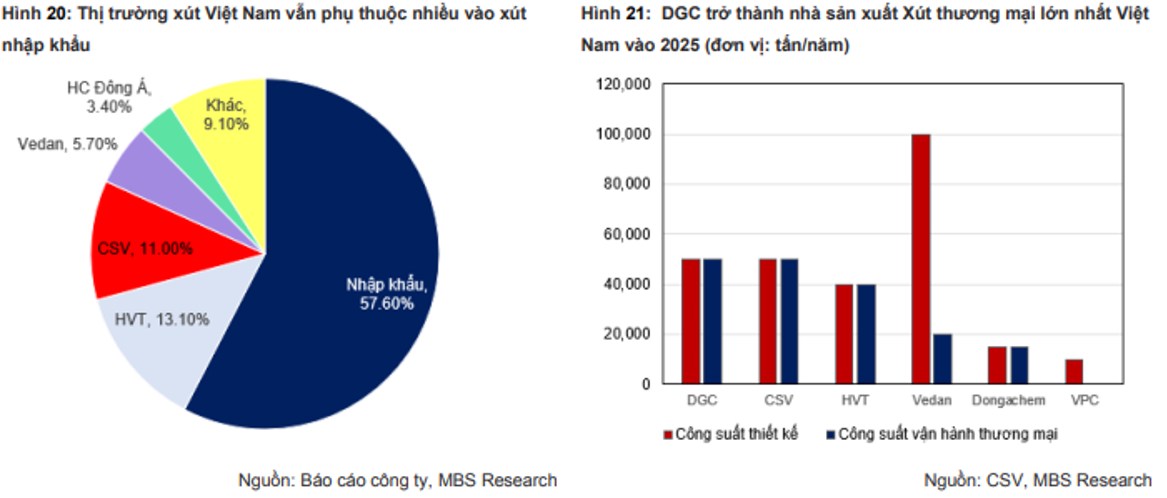

Hiện dự án đã giải phóng xong mặt bằng và bắt đầu xây dựng trong tháng 6/2024 và dự kiến sẽ bắt đầu hoạt động và đóng góp lớn vào lợi nhuận của DGC từ đầu năm 2025. Đây được đánh giá là dự án rất tiềm năng của DGC khi mà sản phẩm nhà máy này sản xuất là xút đang là sản phẩm mà thị trường trong nước đang phải nhập khẩu tới hơn 50% từ Trung Quốc và sản phẩm xút của DGC sản xuất hoàn toàn có thể cạnh tranh được với các sản phẩm từ Trung Quốc nhờ lợi thế về địa lý và chuỗi sản xuất của mình. (Hình 4)

Với việc nhu cầu tiêu thụ đầu ra lớn sẽ đảm bảo cho nhà máy khi đi vào hoạt động có thể sớm chạy tối đa công suất thiết kế trong thời gian ngắn. Dự án dự kiến sẽ có 2 giai đoạn, trong đó sẽ chạy 50% công suất từ 2025 và chạy 100% công suất vào 2027. Tuy nhiên biên lợi nhuận gộp của mảng sản xuất xút sẽ không cao được như so với sản xuất P4 do DGC sẽ phải nhập khẩu muối công nghiệp cho đầu vào và như hiện tại công ty khác là CSV đang sản xuất xút thì biên lợi nhuận gộp đạt khoảng 15% thì với DGC khả năng cao mức biên lợi nhuận gộp cũng sẽ quanh 15-20% khi đi vào hoạt động.

Đây có thể coi là cú hích lớn để duy trì tăng trưởng cho DGC trong giai đoạn 3 năm tới từ 2025 tới 2027, qua đó đảm bảo cho doanh nghiệp có mức tăng trưởng ít nhất 10-15%/ năm chưa kể các đóng góp từ các yếu tố khác.

III. Phân tích kỹ thuật :

Ace có thể xem video để nhận ĐIỂM MUA cụ thể hơn nhé !

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích