Nguyên Vật liệu – Phân bón: Tăng trưởng trở lại cùng với cổ tức hấp dẫn

Trong năm 2023, cổ phiếu Ngành phân bón diễn biến vượt trội so với chỉ số VNIndex nhờ giá phân bón đã chạm đáy

Trong năm 2023, ngành phân bón tăng 39% vượt trội so với mức tăng 12% của chỉ số VNIndex. Đáng chú ý, đây là năm thứ 4 liên tiếp ngành phân bón ghi nhận mức tăng vượt trội so với VNIndex. Trong giai đoạn 2020-2022, diễn biến vượt trội của ngành nhờ lợi nhuận tăng trưởng tích cực cùng với chính sách cổ tức hấp dẫn thì sang năm 2023 nhờ giá phân bón tăng trở lại từ nửa cuối năm 2023 đã giúp diễn biến giá của ngành tiếp tục xu hướng tăng mặc dù lợi nhuận năm 2023 ở mức yếu.

Vào đầu năm 2023, chúng tôi đã đưa ra khuyến nghị Kém khả quan đối ngành phân bón và giá cổ phiếu ngành này đã diễn biến kém tích cực hơn so với VNIndex trong 6 tháng đầu năm 2023. Từ nửa cuối năm 2023, giá phân bón có dấu hiệu sớm phục hồi và chúng tôi đã nâng khuyến nghị cho ngành. Cổ phiếu ngành phân bón được xếp vào nhóm cổ phiếu vốn hóa vừa và nhỏ có beta cao. Do nhóm cổ phiếu vốn hóa trung bình nói chung thu hút nhiều nhà đầu tư cá nhân hơn trong năm 2023 trong bối cảnh áp lực bán lớn từ khối ngoại, cổ phiếu phân bón có diễn biến vượt trội so với VNIndex trong nửa cuối năm 2023 mặc dù lợi nhuận của các công ty này có thể vẫn cần thêm thời gian để phục hồi.

Các cổ phiếu trong ngành có diễn biến giá mạnh nhất trong năm 2023 là các cổ phiếu vốn hóa nhỏ, trước đó ghi nhận diễn biến kém tích cực trong năm 2022, bao gồm: CTCP Supe Phốt phát và Hóa chất Lâm Thao (LAS: HNX) tăng 95%, CTCP Phân bón Bình Điền (BFC: HOSE) tăng 68% cũng như CTCP Phân bón Dầu khí Cà Mau (DCM: HOSE) tăng 34%, ngược lại, DPM ghi nhận mức giảm giá là 4%. Các doanh nghiệp sản xuất NPK (như LAS và BFC) có diễn biến giá tốt hơn các doanh nghiệp khác trong ngành trong năm 2023 do giá cổ phiếu các doanh nghiệp này có mức giảm sâu hơn trong năm 2022 và lợi nhuận năm 2023 không giảm nhiều như các doanh ngiệp sản xuất urê nhờ kiểm soát hàng tồn kho tốt hơn.

Triển vọng năm 2024: Phục hồi từ mức nền so sánh thấp

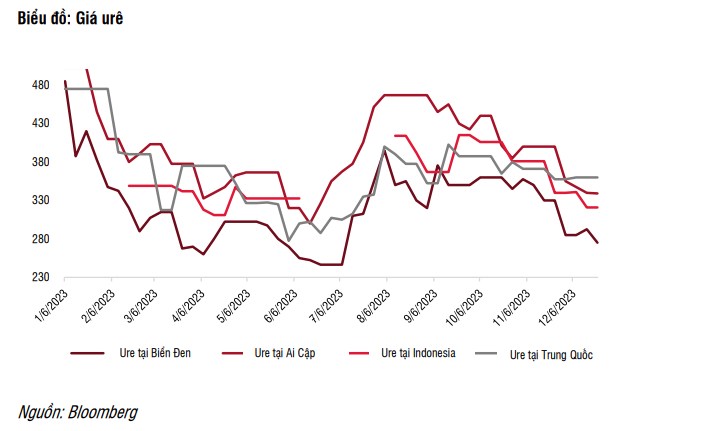

• Sau khi giá urê đạt đỉnh vào tháng 3/2022 thì bắt đầu giảm kể từ thời điểm đó. Trong năm 2023, giá urê trung bình giảm 40% svck khi điều chỉnh mạnh trong nửa đầu năm 2023. Chúng tôi kỳ vọng giá urê sẽ duy trì ở mức hiện tại trong thời gian tới. Do đó, giá urê năm 2024 có thể tăng trung bình ở tốc độ trung bình một chữ số, được xác định bởi các yếu tố sau:

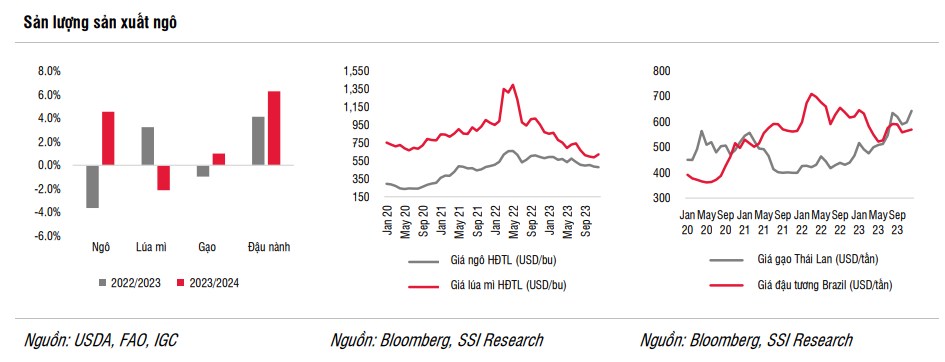

Nhu cầu urê: Theo USDA và FAO, trong năm 2023, hầu hết diện tích trồng các loại ngũ cốc đều giảm do điều kiện thời tiết không thuận lợi, từ đó làm giảm nhu cầu phân bón. Sản lượng cây trồng thấp hơn làm dấy lên lo ngại về an ninh lương thực ở các quốc gia đông dân (như Trung Quốc và Ấn Độ, mỗi quốc gia chiếm khoảng 18% dân số toàn cầu theo Ngân hàng Thế giới). Do đó, chúng tôi kỳ vọng diện tích trồng các loại cây trồng chính tăng lên trong năm 2024 để bù đắp cho sản lượng sản xuất thấp trong năm 2023. Theo Tổ chức Lương thực và Nông nghiệp (FAO), sản lượng các mặt hàng nông sản chính có thể sẽ tăng trong mùa vụ 2023-2024, bao gồm ngô (tăng 4,5% svck), đậu tương (tăng 7,3% svck) và gạo (tăng 1% svck). Giá nông sản (trừ gạo và đường đã tăng đáng kể trong năm 2023) cũng sớm phục hồi, thúc đẩy nhu cầu trồng trọt tăng lên trong thời gian tới.

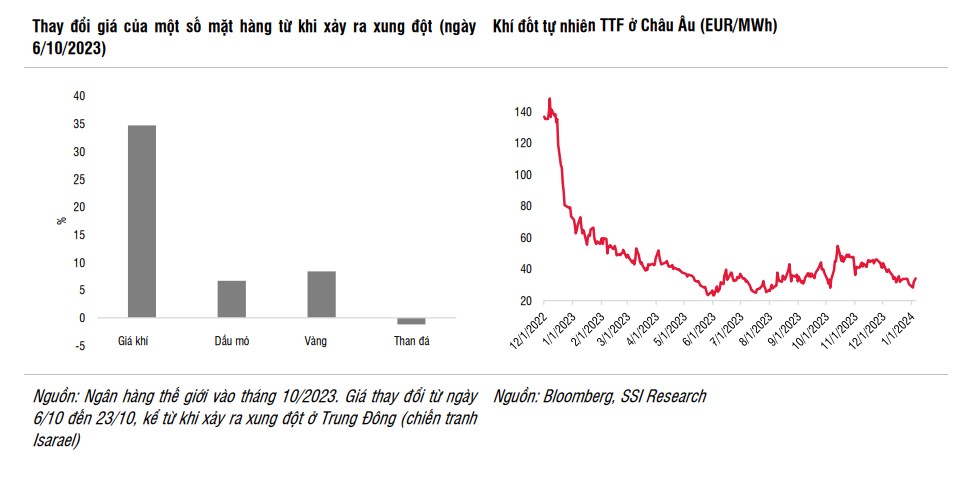

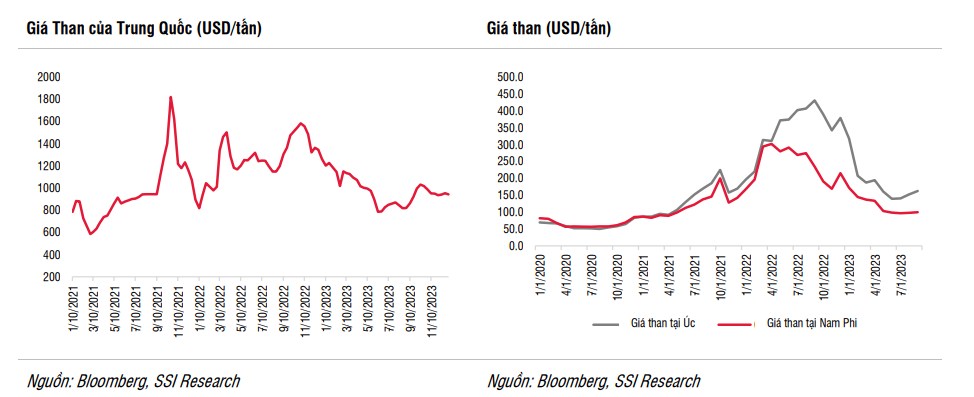

Nguyên liệu urê ổn định trong nửa cuối năm 2023: Giá đốt khí tự nhiên ở Châu Âu giảm trung bình 66% svck trong năm 2023 do khu vực này khai thác các nguồn năng lượng khác (như than và năng lượng tái tạo) để giảm sự phụ thuộc vào khí đốt tự nhiên sau căng thẳng giữa Nga-Ukraine. Giá khí đốt tự nhiên điều chỉnh mạnh trong nửa đầu năm 2023 và duy trì ổn định trong nửa cuối năm 2023. Tương tự, giá than thế giới giảm trung bình 49% svck (giá than ở Trung Quốc giảm 27% svck) trong năm 2023 do (1) sản lượng sản xuất tăng cao trong bối cảnh nhu cầu thế giới yếu hơn và (2) hoạt động đầu cơ ít hơn sau căng thẳng Nga-Ukraine, với mức giảm mạnh hơn trong nửa đầu năm 2023 và phục hồi nhẹ trong nửa cuối năm 2023. Chúng tôi kỳ vọng giá khí đốt tự nhiên và giá than sẽ duy trì ổn định trong năm 2024, dao động từ mức giảm 5% svck đến đi ngang trong năm 2024. Giá nguyên liệu có thể tăng nếu xung đột leo thang ở phía Trung Đông.

Chính sách thắt chặt xuất khẩu urê của Nga và Trung Quốc: Từ tháng 1/2023, Nga áp thuế xuất khẩu 23,5% đối với phân bón có giá trên 450 USD/tấn nhằm cải thiện nguồn thu cho ngân sách nhà nước và duy trì nguồn cung phân bón trong nước ổn định. Tuy nhiên, giá phân bón trong nửa đầu năm 2023 ở mức dưới 450 USD/tấn nên các doanh nghiệp xuất khẩu phân bón của Nga không phải nộp thuế xuất khẩu. Các doanh nghiệp sản xuất phân bón của Nga xuất khẩu không hạn chế. Sự gia tăng xuất khẩu phân bón của Nga trong nửa đầu năm 2023 đã gây áp lực giảm giá phân bón trong giai đoạn đó. Sau đó, chính phủ Nga đã sửa đổi chính sách thuế xuất khẩu. Từ tháng 9/2023 đến tháng 12/2024, thuế xuất khẩu của Nga sẽ ở mức 7% mà không có yêu cầu về mốc giá bán tối thiểu. Chính sách xuất khẩu mới của Nga hiện nay hạn chế xuất khẩu phân bón nhiều hơn trước. Chính phủ Trung Quốc bắt đầu cấm xuất khẩu urê kể từ tháng 9 để bảo đảm lượng urê cho tiêu dùng trong nước trong bối cảnh lo ngại giá gạo tăng.

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích