Tìm mã CK, công ty, tin tức

Theo dõi Pro

MWG - thấy gì sau nửa năm và kì vọng Quý 3

= = =

Quý 3 dự kiến sẽ là mùa thấp điểm của MWG, đặc biệt ở các mặt hàng làm mát điều hòa, tủ lạnh... Điều này thuộc về tính mùa vụ seasonality cúa ngành nghề và có thể thấy được qua doanh số sụt giảm của DMX trong báo cáo tháng 5 và 6. Với việc DMX có trọng số lớn nhất (46.9%) trong cơ cấu DT và LN, sự suy giảm mùa vụ sẽ khiến KQKD Q3 dự kiến sẽ giảm nhẹ so với Q2 cao điểm nhưng sẽ không quá nhiều, theo quan điểm của tôi LNST Q3 sẽ xêm Q1 ở mức hơn 900 tỷ.

Tuy nhiên không vì nốt trầm trong ngắn hạn mà bỏ loại bỏ 1 vị thế lớn trong trung dài hạn cho MWG trong danh mục đầu tư cúa chúng tôi !

Mỗi DN đều có 1 câu chuyện được kể. Ranh giới giữa luận điểm đầu tư và đếm cua rất mong mạnh. Điểm khác biệt ở đây là tiến độ của luận điểm đó có đang dần dần cải thiện để trở thành động lực như kì vọng hay không. Ở đây cần lưu ý rằng, các điểm mấu chốt hay nôm na là core catalyst cho MWG đều đi đúng hướng và đạt được thành tựu :

(1) BHX có lãi 7 tỷ trên cấp độ toàn công ty kể từ 2016 , DT lũy kế 6 tháng đầu năm doanh thu đạt 19.400 tỷ đồng, tăng trưởng 42% so với cùng kỳ và bắt đầu mở mới cửa hàng sau chu kì đóng cửa hàng loạt : Tính đến cuối quý 2/2024, Bách Hóa Xanh có 1.701 cửa hàng, tăng 3 cửa hàng so với đầu năm.

(2) LNST lần đầu quay trở lại mốc nghìn tỉ kể từ sau Q2 2022.

Đây sẽ là các điểm hấp dẫn để MWG thu hút hơn các quan điểm của giới đầu tư giai đoạn sắp tới

* * *

Tóm lại, sau nửa năm chúng ra rút ra được 3 điều :

(1) : Động lực tăng trưởng là DMX chứ không phải BHX. Lý do rất đơn giản là nhìn tỷ trọng đóng góp vào DT LN. BHX là câu chuyện còn DMX là động lực

(2) : Từ điều 1 suy ra khi "động lực" tạm thời trùng xuống thì có lẽ giá cổ phiếu trong Quý 3 cũng không perform tốt bằng gđ Q1 (Dễ thấy nửa sau Q2 DMX trầm là giá CP nó cũng trầm theo mặc dù LNST đạt 1k2 tỷ > Q1)

(3) : Trung dài hạn vẫn nhiều tiềm năng lớn

* * *

Review nhanh BCTC quý 2

- DT thuần đạt 34.234 tỷ đồng, tăng gần 16% svck.LNST đạt 1.172 tỷ đồng trong quý 2, gấp 69 lần (tương đương tăng 6.800%). Biên lãi gộp được cải thiện đáng kể từ mức 18,5% cùng kỳ 2023 lên mức 21,4%.

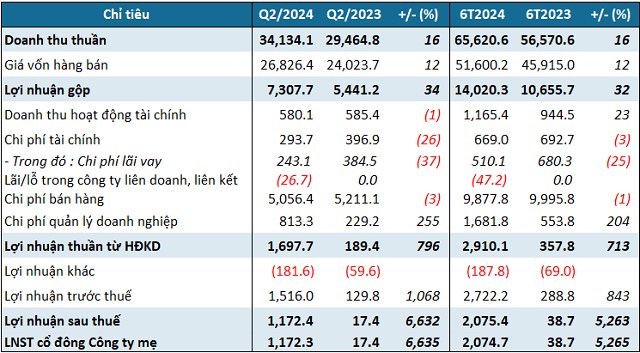

- CP tài chính giảm 26%, CP bán hàng giảm 3%, CP quản lý DN tăng 225%

- HTK đạt 21 ngàn tỷ đồng, giảm 4%, vòng quay HTK ở mức 1.29 lần, cao nhất kể từ 2020

- Tài chính lành mạnh : Tiền và tương đương điền hơn 31k tỷ. Tổng nợ vay ở mức 23 ngàn tỷ đồng, giảm 8%, trong đó vay ngắn hạn gần 17 ngàn tỷ đồng, giảm 12% so với đàu năm

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích