1. KẾT QUẢ KINH DOANH (MBB):

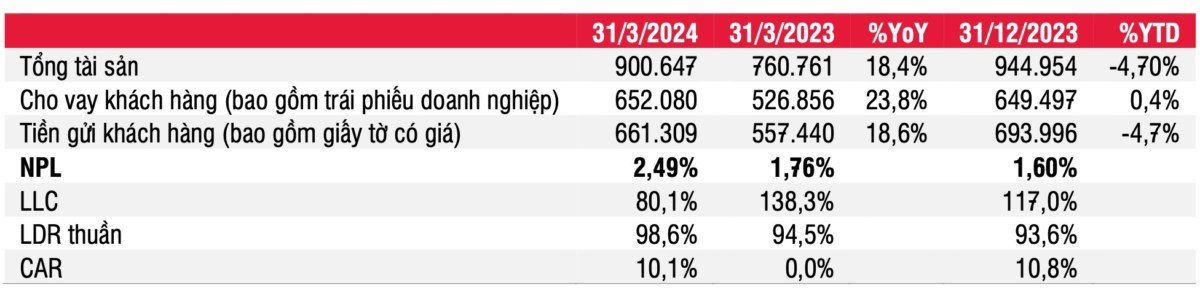

MBB đã công bố KQKD không mấy khả quan với LNTT đạt 5,8 nghìn tỷ đồng, do:

(i) Tăng trưởng tín dụng chậm +0,4% so với đầu năm;

(ii) NIM thu hẹp (4,38% so với 4,78% trong Q4/2023 và 5,77% trong Q1/2023) mặc dù LDR tăng lên 98,4% khi tiền gửi giảm 5% so với đầu năm; và

(iii) Nợ xấu gia tăng với chi phí dự phòng cao hơn (+46% svck).

* NIM duy trì ổn định hoặc cải thiện nhẹ trong 2 quý tới:

Kỳ vọng NIM sẽ không giảm thêm trong các quý còn lại trong năm do:

- Lợi suất cho vay trung bình sẽ cải thiện khi khách hàng bị hạ nhóm nợ liên đới theo CIC được

- Chi phí vốn có thể không thay đổi hoặc giảm nhẹ trong Q2/2024 do lãi suất huy

động dự kiến sẽ tăng từ Q4/2024

- CASA sẽ duy trì ổn định do 55% tổng CASA đến từ khách hàng bán lẻ; và

- Nhu cầu tín dụng có dấu hiệu phục hồi trong 2 tháng qua.

* CAR mục tiêu trong ngắn hạn là khoảng 11-12%

CAR của MBB (hợp nhất) là 11,3% tại thời điểm cuối Q1/2024. Ngân hàng đã phát hành khoảng 3 nghìn tỷ đồng vốn cấp 2 trong tháng 3 và tháng 4, đồng thời ngân hàng có kế hoạch phát hành trái phiếu ra công chúng trong tháng 5 và tháng 6

=> Điều này sẽ giúp MBB duy trì CAR ở mức mục tiêu khoảng 11-12%.

* ESG là trọng tâm chiến lược của MBB

Dư nợ tín dụng xanh tại MBB tính đến cuối năm 2023 là 64,96 nghìn tỷ đồng (+47% svck), chiếm 10% tổng dư nợ. MBB đang đàm phán với một tổ chức quốc tế để tiếp cận nguồn vốn nước ngoài với chi phí tốt nhằm tài trợ cho các khoản vay ESG.

=> MBB đặt mục tiêu tăng số dư các khoản cho vay ESG lên khoảng 13-14% tổng dư nợ vào năm 2026A

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích