Tìm mã CK, công ty, tin tức

Theo dõi

GIL: Triển Vọng Từ Dệt May Truyền Thống Đến Bất Động Sản KCN

Dưới đây là 1 số luận điểm đáng đầu tư vào GIL

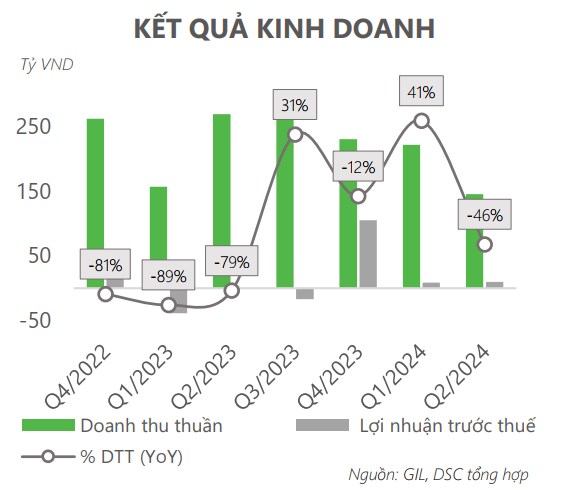

1. Ngành dệt may có khả năng phục hồi: Kết quả kinh doanh của GIL trong nửa đầu 2024 bị ảnh hưởng do suy giảm đơn hàng dệt may, nhưng kỳ vọng sẽ phục hồi nhờ nhu cầu quốc tế cải thiện. Dự báo doanh thu thuần năm 2024 tăng 2% YoY lên 954 tỷ đồng và LNST tăng 38% YoY lên 40 tỷ đồng.

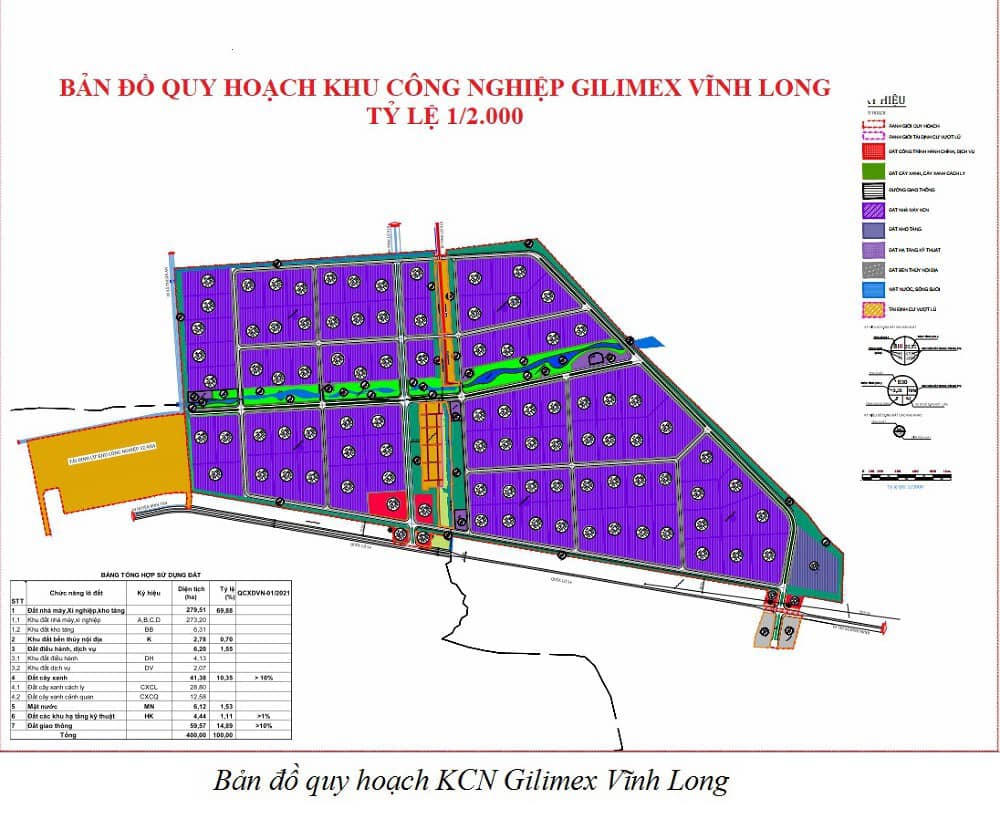

2. Tập trung vào bất động sản KCN: Sau khi kinh doanh dệt may gặp khó khăn, GIL chuyển hướng mạnh vào KCN. Với KCN Phú Bài đã hoàn thành, công ty tiếp tục phát triển KCN Vĩnh Long (400ha) – được kỳ vọng tăng trưởng nhờ dòng vốn FDI đổ vào và nhu cầu BĐS tăng tại miền Trung.

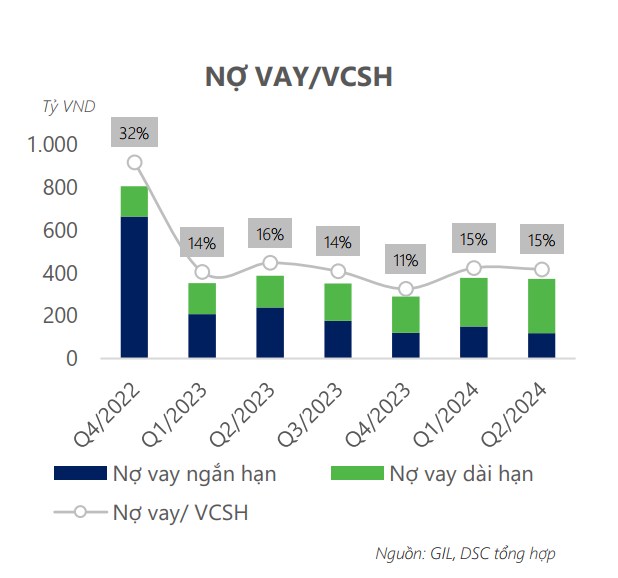

3. Nợ vay giảm: Tổng nợ vay giảm 4% YoY, với nợ ngắn hạn giảm 21% so với đầu năm. Chi phí lãi vay giảm mạnh giúp cải thiện tình hình tài chính, giảm áp lực chi phí, tạo điều kiện để mở rộng hoạt động kinh doanh.

4. Hợp tác chiến lược với MBBank: Việc ký kết giúp GIL huy động vốn tối đa 900 tỷ đồng, đẩy mạnh đầu tư mảng KCN khi nhu cầu BĐS công nghiệp gia tăng. Sự hỗ trợ tài chính này tạo lợi thế cho các dự án mới từ Bắc vào Nam trong giai đoạn 2023-2028.

5. Rủi ro tiềm ẩn: Rủi ro bao gồm việc mảng dệt may chưa hồi phục hoàn toàn và doanh thu từ KCN không đạt kỳ vọng ban đầu. Việc mở rộng đầu tư cần được quản lý chặt chẽ để tránh rủi ro tài chính trong dài hạn

Anh chị NĐT cập nhật nhiều case hơn ở zalo sau: https://zalo.me/g/breigb345

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích