DPR - Ba động lực luân phiên tạo đà tăng trưởng

Q1/2024, DPR ghi nhận doanh thu 187 tỷ đồng (+4% YoY), LNST 62 tỷ đồng (+1% YoY). Doanh thu Q1/2024 tăng nhẹ nhờ giá bán cao su tăng 19% YoY lên 40.9 triệu đồng/tấn mặc dù sản lượng giảm 19% YoY xuống mức 1,337 tấn.

Nhờ giá cao su tăng, biên lợi nhuận gộp Q1/2024 tăng lên mức 43.8% (cùng kỳ 38.0%). Tuy nhiên, lợi nhuận Q1 chỉ tăng nhẹ do thu nhập tài chính giảm nhẹ 7% YoY do lãi suất tiền gửi giảm, chi phí bán hàng tăng 21% YoY, chi phí quản lý doanh nghiệp tăng 19% YoY và DPR tiếp tục chưa ghi nhận khoản thu nhập từ đền bù đất trong Q1.

Điểm tích cực là DPR không có nợ vay. Bảng cân đối kế toán lành mạnh với lượng tiền mặt và tiền gửi ngân hàng tiếp tục tăng lên 1,618 tỷ đồng, tương đương 38% tổng tài sản.

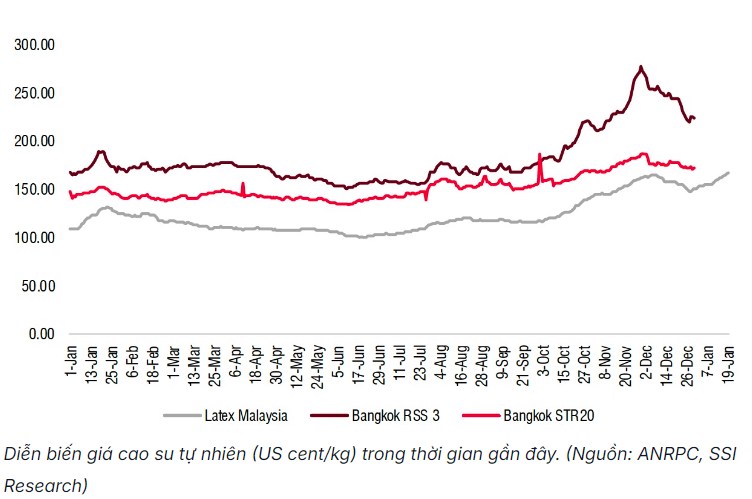

Dự báo KQKD Quý 2.2024 tiếp tục tăng trường nhờ giá cao su tự nhiên tăng. Theo hiệp hội các nước sản xuất cao su tự nhiên (ANRPC), nhu cầu cao su tự nhiên toàn cầu năm nay dự kiến tăng 3% so với 2023, trong khi đó nguồn cung dự kiến chỉ tăng 1.6%, điều này khiến thị trường đối mặt với tình trạng thâm hụt nguồn cung tương đối lớn và đẩy giá cao su bật tăng ngay từ đầu năm nay, dự kiến sẽ tiếp tục tăng trong những tháng còn lại của năm 2024. Đây là tin đáng mừng cho các doanh nghiệp xuất khẩu cao su tự nhiên như DPR.

Lý do chính làm giá cao su tăng là do diện tích trồng cao su tại Thái Lan và Indonesia đang có xu hướng suy giảm vì dịch bệnh và thời tiết biến động phức tạp khi chuyển giao giữa pha Elnino và Lanina trong năm nay, sản lượng của 2 quốc gia này chiếm khoảng 51% toàn cầu, do vậy sự suy giảm nguồn cung đã đẩy giá tăng mạnh. Ngoài ra, nhu cầu cao su trên toàn cầu vẫn đang phục hồi tốt với động lực tăng trưởng chính đến Trung Quốc, Ấn Độ, và Thái Lan.

Giá cao su tăng cao – Thu nhập từ đền bù đất – KCN tạo đà tăng trưởng

DPR tiếp tục hưởng lợi khi giá cao su phục hồi và tăng cao trong giai đoạn 2024-2025. Diện tích đất cao su hiện tại của DPR là khoảng 5,400 ha với phần lớn đang trong tuổi khai thác cho năng suất cao, trong đó, DPR tự khai thác 4,900 ha và nhượng quyền khai thác 500 ha.

Thu nhập từ đền bù đất giai đoạn 2024-2025 đã rõ ràng hơn sau Quyết định số 227/QĐ-TTg của TTCP, phê duyệt tháng 3/2024: Theo Quy hoạch giai đoạn 2020-2030, DPR có 2,000 ha sẽ được bàn giao và tỉnh Bình Phước sẽ đền bù cho DPR giai đoạn 2023-2029 với giá đền bù khoảng 1 tỷ đồng/ha. Hiện DPR đã được đền bù khoản 234ha, kỳ vọng DPR sẽ có thể sẽ được đền bù cho 300ha giai đoạn 2024-2025 (dự phóng 2024 là 100ha) nhờ điểm nghẽn lớn nhất là diện tích đất quy hoạch cho KCN tỉnh Bình Phương đã được nâng lên 4,908ha, tạo ra dư địa 828ha cho các dự án KCN đến 2025 (nội dung Quyết định số 227/QĐ-TTg của TTCP, phê duyệt tháng 3/2024). Ngoài ra, kế hoạch thanh lý trung bình 200-400 ha cây cao su già hàng năm cũng mang lại nguồn thu ổn định cho PDR.

KCN Bắc Đồng Phú mở rộng và KCN Nam Đồng Phú dự kiến đóng góp doanh thu lần lượt từ 2025 và 2026. Cũng theo Quyết định số 227/QĐ-TTg, diện tích đất KCN mới theo quy hoạch là đủ để phân bổ cho dự án mở rộng KCN Bắc Đồng Phú, có diện tích 317ha so với quy mô hiện hữu 189 ha, với giá cho thuê trung bình từ 70-80 USD/m2 là động lực tăng trưởng trong ngắn hạn của DPR, kỳ vọng sẽ đóng góp doanh thu từ 2026. Bên cạnh đó, dự án mở rộng KCN Nam Đồng Phú 480ha so với quy mô hiện hữu 69 ha và dự kiến cho thuê từ năm 2026 sẽ là động lực tăng trưởng trong dài hạn của DPR. 2 KCN này đều có vị trí rất thuận lợi khi nằm gần Bình Dương và đặc biệt là cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành, khi dự án cao tốc hoàn thành sẽ thúc đẩy giá cho thuê cao hơn.

Định giá cổ phiếu: P/E dự phóng lần lượt là 15.2x và mức P/B dự phóng 1.38 lần do triển vọng doanh thu, lợi nhuận tăng trưởng mạnh sau 2024 nhờ giá cao su duy trì tăng cao và 2 KCN lần lượt đóng góp doanh thu từ 2025 và 2026. Kết quả dự phóng trung bình là 60,301 đồng/CP.

Hiện SSI Research dự phóng doanh thu thuần năm nay của Cao su Đồng Phú có thể tăng 13,2%, đạt 1.178 tỷ đồng, và lợi nhuận sau thuế tăng 14%, đạt 289 tỷ đồng.

GÓC NHÌN KỸ THUẬT (đồ thị phân tích là chart tuần)

DPR đã tiệm cận vùng đỉnh lịch sử thời 2021, thanh khoản trong 2 tháng gần đây cải thiện đang kể. Với những luận điểm nêu trên, Anh/Chị NĐT có thể đầu tư DPR với vùng mua quanh 40 +/-, mục tiêu 60, tương ứng upside +50%, dừng lỗ khi mất 5% từ giá mua trên.

Trong điều kiện nếu thị trường có những biến động giảm bất ngờ, DPR sẽ khó đi ngược xu hướng chung mặc dù điểm nhấn kinh doanh 6 tháng cuối năm 2024 rất tích cực. Do vậy, nếu thị giá cổ phiếu về được vùng hỗ trợ mạnh 33.5 - 35 thì sẽ mở ra cơ hội rất lớn. Lúc này thay vì sợ hãi thì Anh/Chị nên nhìn nhận dưới góc độ cơ hội, có thể mua gom với tỷ trọng vốn lớn hơn vì lúc này cơ hội upside sẽ lên đên + 74%

Cần thêm sự phân tích chi tiết: Liên hệ Ms. Mỹ Tím 0902.903.156

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype

Chia sẻ thông tin hữu ích