Tìm mã CK, công ty, tin tức

Theo dõi

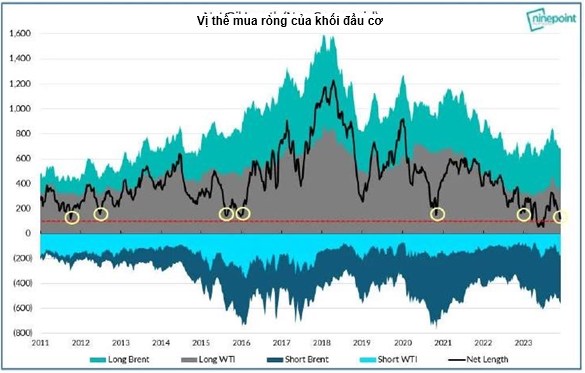

DẦU THÔ WTI: CÁC QUỸ ĐẦU CƠ VS OPEC+

Vị thế mua ròng của các quỹ đầu cơ đối với cả dầu WTI và Brent đang quay lại mức thấp lịch sử. Liệu thị trường sắp tới sẽ có những diễn biến như thế nào? Hãy cùng xem lại các luận điểm.

Như đã lưu ý trong báo cáo gần đây, nguồn cung dầu trên thị trường giao ngay hiện không đủ thắt chặt để tác động đến cả tâm lý và sự cân bằng theo hướng có lợi cho phe mua. Mặc dù quá trình phục hồi đang diễn ra (biên lợi nhuận lọc dầu cao hơn), điều này sẽ cần thời gian và thị trường giao ngay đã suy yếu kể từ tháng 9 (do cắt giảm hoạt động lọc dầu).

Tuy nhiên, có một điều đáng lưu tâm là thị trường dường như tin rằng OPEC+ sẽ không thực hiện được việc cắt giảm. Dường như các nhà đầu tư cho rằng không có sự khác biệt giữa việc cắt giảm tự nguyện và cắt giảm phối hợp, một quan niệm sai lầm rất lớn.

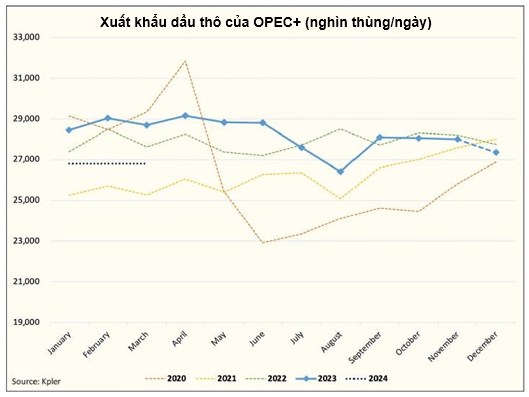

Như đã chỉ ra trong phân tích trước, có khả năng cao OPEC+ sẽ thực hiện cắt giảm ít nhất là 1.5 triệu thùng/ngày. Điều này sẽ khiến xuất khẩu của nhóm giảm trở lại mức thấp nhất trong tháng 8.

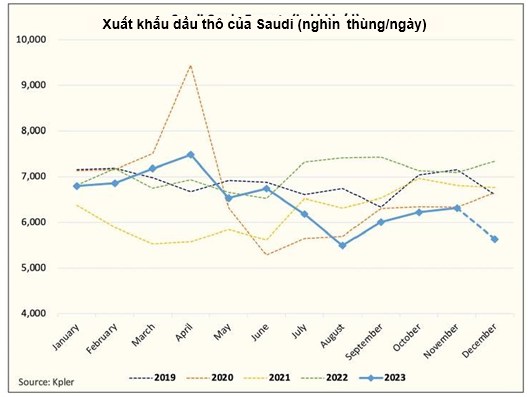

Về phía Saudi, khả năng xuất khẩu sẽ ở mức trung bình 5.8 triệu thùng/ngày

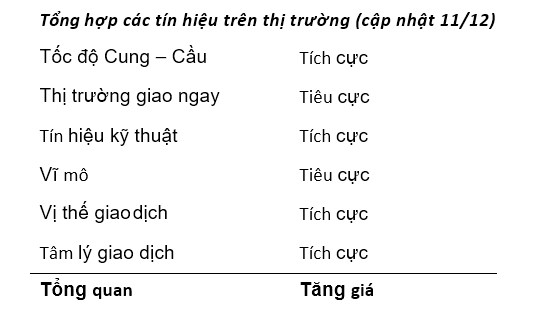

Các tín hiệu trên thị trường:

Từ bảng trên có thể thấy tín hiệu nhìn chung vẫn tích cực, chỉ trừ 2 nhân tố là thị trường giao ngay và kinh tế vĩ mô.

• Dữ liệu vĩ mô toàn cầu chưa khả quan lắm khiến các nhà đầu tư lo lắng nhu cầu sẽ sụt giảm trong năm 2024.

• Do việc cắt giảm hoạt động của các nhà máy lọc dầu, thị trường giao ngay đang giảm giá với chênh lệch giá các kỳ hạn ở trạng thái bù hoãn mua (contango).

Nếu việc giảm xuất khẩu của OPEC+ diễn ra như dự kiến, khả năng thị trường sẽ không dư cung trong quý 1, từ đó dẫn đến thị trường giao ngay quay trở lại trạng thái bù hoãn bán (backwardation), và dòng tiền sẽ đảo ngược vị thế nhanh chóng.

Ngoài ra, điều thú vị là mỗi khi vị thế của nhóm đầu cơ đạt mức hiện tại, giá WTI sẽ ở mức ~70 USD/thùng. Ít nhất chúng ta biết rằng khi dòng tiền đang giảm hết cỡ, đây sẽ là mức sàn. Tương tự, khi dòng tiển đảo chiều, giá sẽ có thể chạm mức 80 – 85 USD. Đây sẽ là mức giới hạn trong trường hợp không có sự đột biến nào về nhu cầu.

Nếu nhìn một cách tổng quan, thị trường là có triển vọng trong 2024 bởi:

• Sản lượng dầu của Mỹ sẽ giảm trong nửa đầu năm 2024

• OPEC+ có thể sẽ gia hạn thời gian cắt giảm sản lượng sang quý 2/2024. Nếu phía nhu cầu không gây áp lực thêm, khả năng việc cắt giảm tự nguyện sẽ được dỡ bỏ trong nửa cuối năm.

Do đo, vị thế của khối đầu cơ dường như đang không khớp với các phân tích cơ bản.

Tổng kết

Các quỹ đầu cơ cho đến nay đã giành được chiến thắng trong cuộc chiến tâm lý. Những bất ngờ về nguồn cung từ Iran và Mỹ đã dẫn đến sự suy yếu trong cân bằng cung – cầu trên thị trường. Nếu không có một sự giảm mạnh đối với tồn kho dầu thô, tâm lý thị trường sẽ khó mà đảo chiều. Tuy nhiên, do vị thế các quỹ đang ở mức đáy, các nhà đầu tư sẽ không phải chờ lâu trước khi giá tăng trở lại.

Việc tuân thủ đúng cam kết của OPEC+ sẽ khiến thay đổi cân bằng cung – cầu trong quý 1 và thị trường sẽ thấy nguồn cung không tăng lên. Mặc dù thị trường giao ngay hiện hơi kém tích cực, nguồn cung sẽ thắt chặt trở lại và hàng tồn kho sẽ giảm, qua đó một lần nữa hỗ trợ các nhà đầu cơ giá lên.

Các quỹ đầu cơ hiện đang thắng thế, tuy nhiên dầu là một loại hàng hoá vật chất. Cung – cầu thị trường cuối cùng sẽ quyết định, và các quỹ sẽ tìm cách để đảo ngược vị thế. Giá dầu có lẽ đang tạo đáy quanh mức giá hiện tại.

Trên khung đồ thị ngày, giá dầu vẫn đang giao dịch trong kênh xu hướng giảm và đang có dấu hiệu đóng nến phá vỡ ngưỡng hỗ trợ quan trọng 1W MA200. Tuy nhiên RSI đang trở lại vùng quá bán, cho thấy có khả năng giá sẽ có nhịp hồi lại.

Trường hợp giá kết nến tuần vẫn giữ được trên mốc 1W MA200, giá có thể phục hồi với mục tiêu hướng đến đường biên trên của kênh giảm (~76.50 USD) hoặc xa hơn là 1D MA50.

Ngược lại, nếu giá kết nến tuần dưới đường MA200, giá có thể giảm về mức hỗ trợ khoảng 66.5 USD, tương ứng với mốc Fibonacci mở rộng 178.6% tính từ vùng 79.75.

Chia sẻ thông tin hữu ích