Tìm mã CK, công ty, tin tức

Theo dõi

ĐÁNH GIÁ KQKD ACV Q2/2025

Doanh thu & lợi nhuận gộp quý 2 tăng mạnh

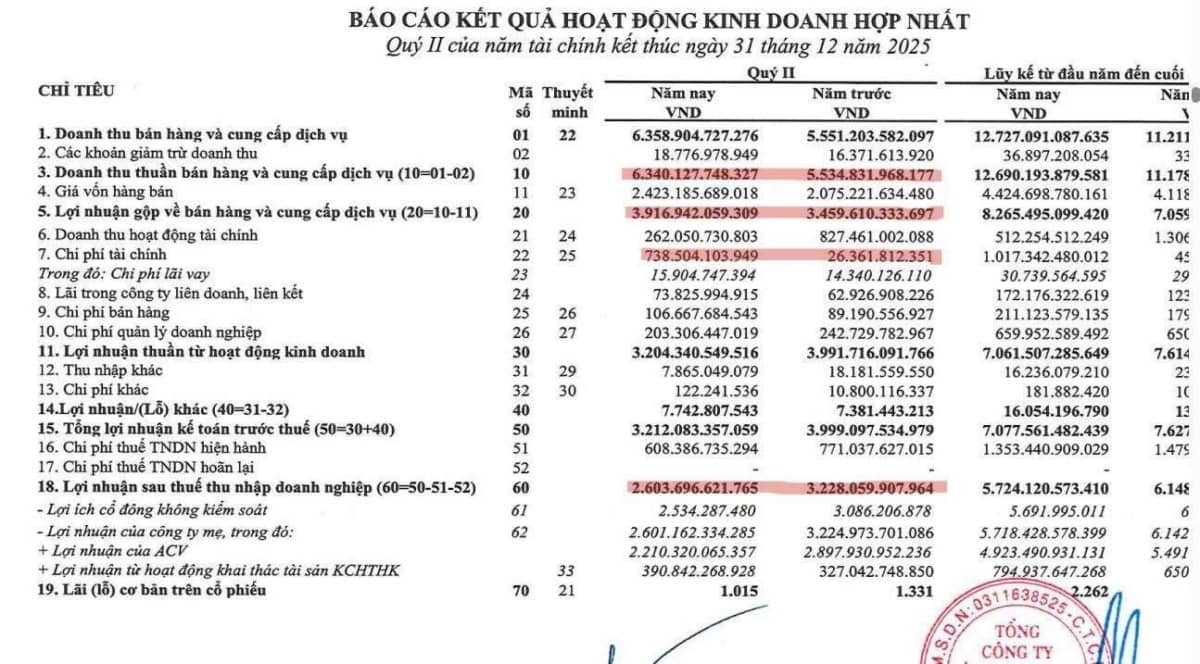

- Doanh thu bán hàng đạt 6340 tỷ tăng 14.5% so với cùng kỳ

- Lợi nhuận gộp đạt 3917 tỷ tăng 13.2% so với cùng kỳ

=> Biên độ lợi nhuận rất cao chỉ kém Q1/2025 (4300 tỷ), hiện tại ACV đang thiết lập nền lợi nhuận gộp cao mới

Nhưng lợi nhuận sau thuế giảm và lý do

- Lợi nhuận sau thuế đạt 2600 tỷ giảm 600 tỷ so với cùng kỳ (một con số rất lớn) vì lý do sau đây: ACV sử dụng nguồn vốn ODA vay từ Nhật Bản mà đồng tiền JPY tăng liên tục từ đầu năm so với VND nên "Chi phí tài chính" tăng mạnh lên 738 tỷ trong năm nay

Câu chuyện tăng trưởng:

- Mở cửa Nhà ga T3 Tân Sơn Nhất (bắt đầu hoạt động từ tháng 4–5/2025), thêm ~20 triệu hành khách/năm

- Nội Bài mở rộng cuối năm 2025, tăng thêm ~10 triệu hành khách/năm.

- Sân bay Long Thành dự kiến bắt đầu hoạt động từ quý 1–2/2026.

=> Dự kiến lợi nhuận các quý tới khi các nhà ga đi vào hoạt động đầy đủ thì lợi nhuận của ACV còn cao hơn nữa.

Định giá:

- Hiện tại P/E khoảng 17–18 lần, không còn cao như trước (từng lên 50 lần).

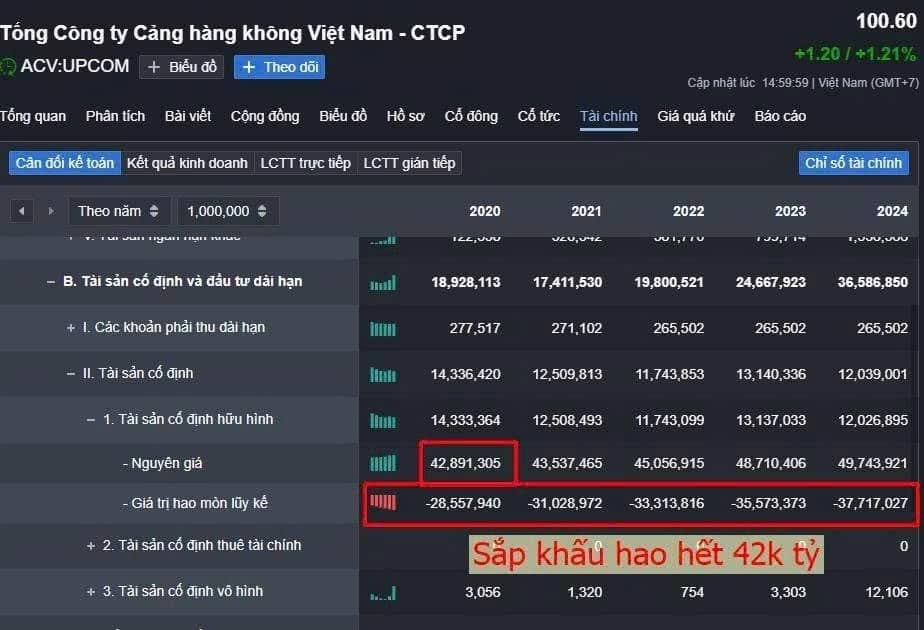

- Tài sản cố định cũ (các nhà ga) đang sắp hết khấu hao, giúp lợi nhuận kế toán tăng mạnh (ước khoảng 1.000–2.000 tỷ đồng/năm).

- Đến đầu 2026: 42.000 tỷ tài sản sẽ gần hết khấu hao → tạo lực đẩy lớn cho lợi nhuận.

=> Hiện tại ACV là doanh nghiệp độc quyền về cho thuê, khai thác dịch vụ tại các sân bay, không có nhiều đối thủ cạnh tranh nên mức P/E như vậy khá hấp dẫn.

HÀNH ĐỘNG:

- Hiện tại ACV đang vay ODA dài hạn bằng đồng Yên Nhật nên sẽ ảnh hưởng tới lợi nhuận sau thuế. Đây là lý do tại sao giá của ACV hiện tại vẫn đang đi ngang do quý trước lỗ hơn 700 tỷ.

- Nhưng về mặt cơ bản khi các nhà ga, sân bay mới đi vào hoạt động và câu chuyện hết khấu hao của các sân bay cũ thì ACV sẽ là cổ phiếu rất đáng để đầu tư trong dài hạn.

ACV là cổ phiếu rất tốt và mức độ cạnh tranh trong ngành cao, hiện tại chưa có điểm mua nếu anh chị mà quan tâm ACV thì vào room của Nhật để thông báo điểm mua sớm nhất cho mọi người.

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích