Tìm mã CK, công ty, tin tức

Theo dõi Pro

CỔ PHIẾU CÔNG NGHỆ MỸ ĐÃ BONG BÓNG HAY CHƯA??? (PHẦN 3)

TƯƠNG QUAN QUY MÔ NGÀNH, MỨC ĐỘ TẬP TRUNG, TƯƠNG QUAN VỀ GIÁ

Trong khi phân tích các ngành khác nhau, chúng ta cũng có thể đo lường bằng cách so sánh quy mô của nhóm cổ phiếu công nghệ với toàn bộ thị trường chứng khoán, mức giá tương quan của chúng hoặc mức độ ảnh hưởng trong chỉ số của các cổ phiếu lớn nhất. Sau khi kiểm tra các số liệu đó, ta có được một góc nhìn khá khác về cổ phiếu công nghệ của Mỹ.

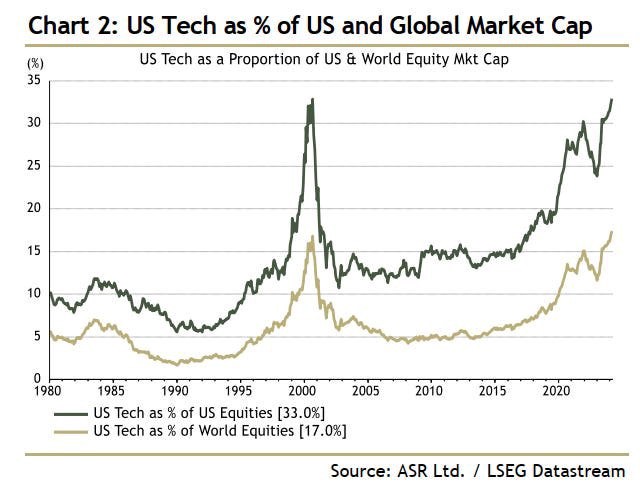

Vốn hóa thị trường của nhóm cổ phiếu công nghệ của Mỹ chiếm % vốn hóa thị trường của toàn cầu đang ở mức cao nhất trong lịch sử, thậm chí còn cao hơn cả thời kỳ bong bóng Dot-com đạt đỉnh. Cụ thể, nhóm công nghệ của Mỹ đang chiếm 33% vốn hóa thị trường chứng khoán Mỹ và chiếm 17% vốn hóa toàn cầu.

Khi so sánh quy mô nhóm công nghệ với thị trường chứng khoán Mỹ, nó gần như lớn bằng thời điểm đầu năm 2000. Nếu xu hướng này đảo ngược thì các cổ phiếu khác sẽ tăng trưởng nhanh hơn hoặc cổ phiếu công nghệ của Mỹ sẽ giảm với tốc độ nhanh hơn.

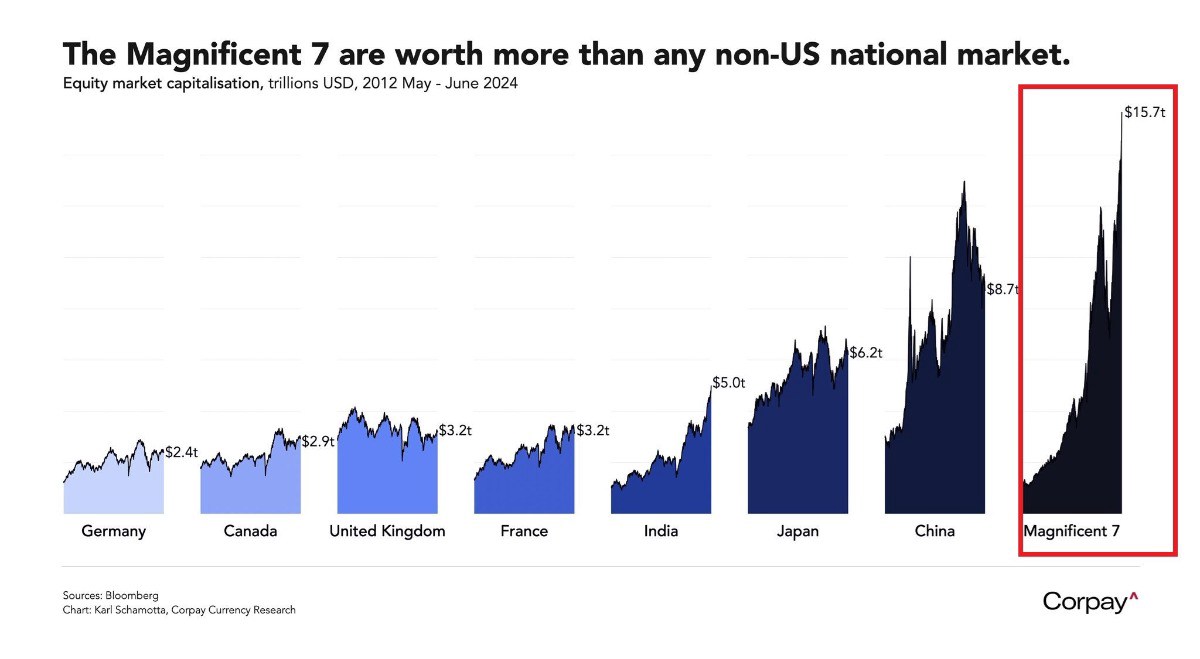

Một số liệu khác, Microsoft, NVIDIA và Apple cộng lại hiện có giá trị cao hơn toàn bộ thị trường chứng khoán Trung Quốc. Chỉ có ba cổ phiếu trên thôi nhưng trị giá hơn 9 nghìn tỷ USD.

Magnificent 7 hiện có giá trị cao hơn tất cả các thị trường chứng khoán trên toàn thế giới ngoại trừ Mỹ. Vốn hóa thị trường của nhóm Mag7 này hiện đạt gần 16 nghìn tỷ USD, gấp gần 2 lần so với Trung Quốc và gần gấp 3 lần so với Nhật Bản.

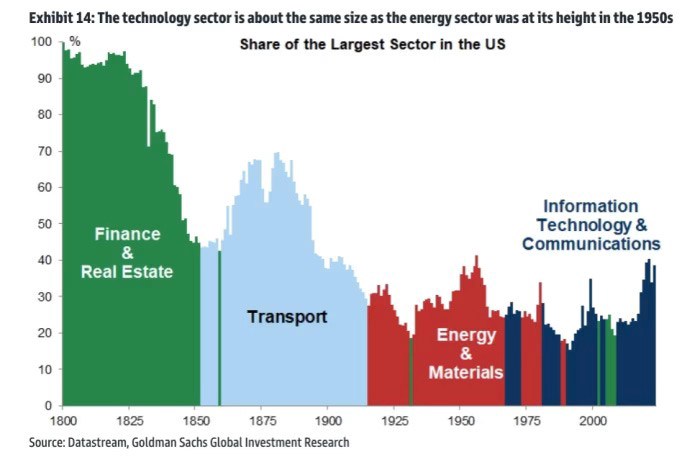

Thị phần của ngành công nghệ thông tin và truyền thông của Mỹ trên thị trường chứng khoán đang lớn hơn so với thời kỳ bong bóng Dot-com và có thể so sánh với ngành Năng lượng - vốn là ngành lớn nhất của thị trường chứng khoán Mỹ vào giữa những năm 1950.

Tuy nhiên, con số này vẫn nhỏ hơn một số ngành trong thế kỷ 20 như ngành vận tải giai đoạn 1850-1914 (khoảng 64 năm) cũng như ngành tài chính và bất động sản giai đoạn 1800-1850 (khoảng 50 năm) và - về cơ bản là ngành duy nhất tồn tại trong suốt phần đầu của thế kỷ 19. Dù sao đi nữa, có vẻ như ngành công nghệ thông tin và truyền thông của Mỹ (chiếm tỷ trọng cao nhất từ 1964 đến nay, 60 năm) sẽ chưa từ bỏ sự thống trị của mình trong những năm tới hoặc thậm chí nhiều thập kỷ tới nếu tiếp tục có nhiều bước đột phá mới như internet của thập kỷ 1990 hay AI (Artificial Intelligence - trí tuệ nhân tạo) của hiện tại.

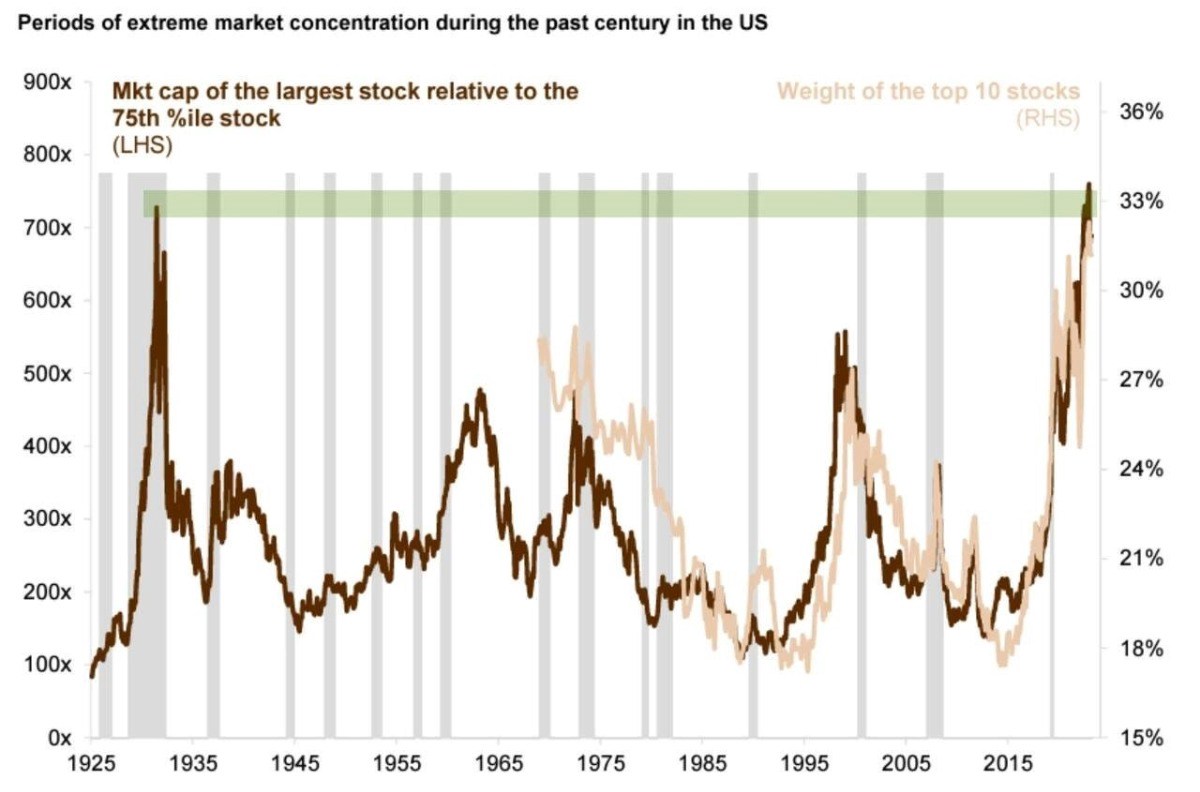

Một ví dụ khác về sự tập trung cao độ là tỷ trọng của 10 cổ phiếu hàng đầu trên thị trường chứng khoán Mỹ đã đạt mức kỷ lục gần 33% (đường màu vàng). Nhìn về mặt lịch sử, có vẻ như những ngành chiếm tỷ trọng lớn sẽ không tiếp tục thống trị thị trường trong những năm tới.

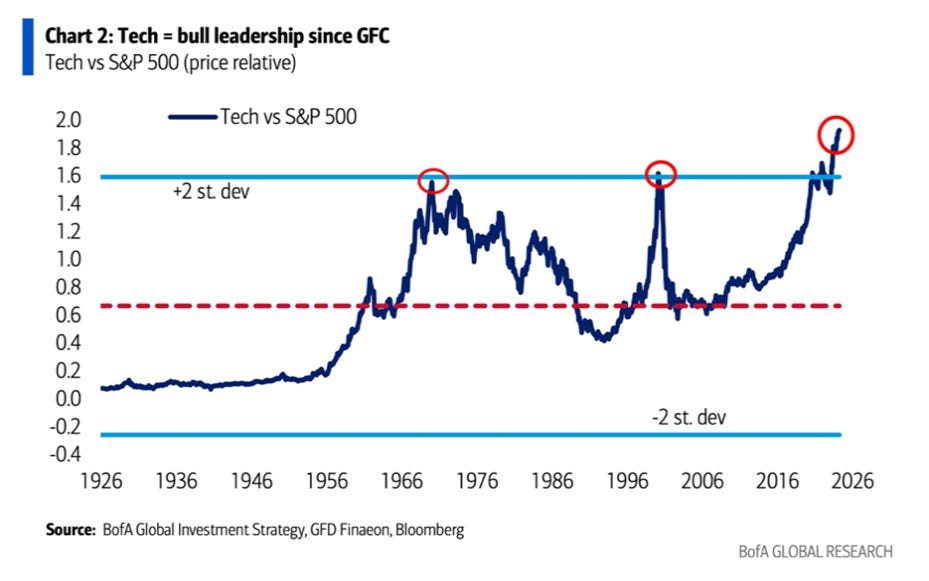

Xét tương quan về giá, nhìn chung cũng có vẻ không được sáng sủa lắm. Giá cổ phiếu công nghệ của Mỹ cao hơn gần gấp 2 lần so với chỉ số S&P 500, đây là mức vượt trội nhất từ trước đến nay. Sự khác biệt thậm chí còn cao hơn thời kỳ bong bóng Dot-com vào cuối những năm 1990, cho thấy giá cổ phiếu công nghệ đã tăng như thế nào so với S&P 500 theo thời gian. Kể từ cuộc Đại khủng hoảng tài chính (1929-1939), Nasdaq Composite và S&P 500 lần lượt mang lại lợi nhuận ~1,168% và ~668%. Tuy nhiên, tốc độ tăng trưởng của Nasdaq không nhanh như cuối những năm 1990.

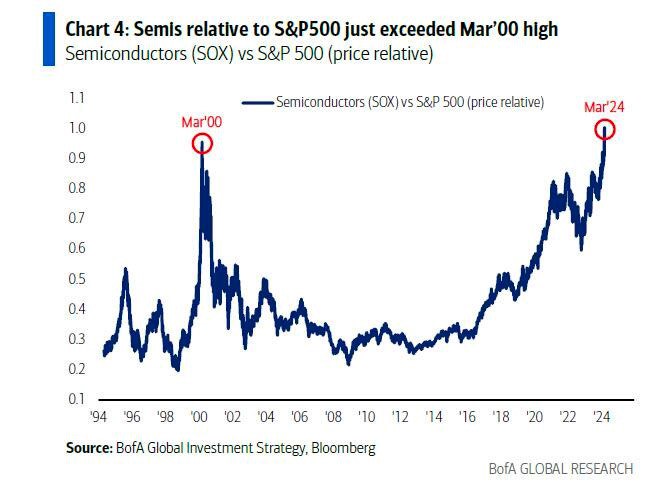

Điều tương tự gần như cũng xảy ra với ngành bán dẫn - vốn là động lực chính thúc đẩy giá cổ phiếu công nghệ của Mỹ. So với S&P 500, giá của chúng đã vượt mức tháng 3 năm 2000 là đỉnh của thời kỳ bong bóng Dot-com.

Sự tập trung vào cổ phiếu công nghệ Mỹ và tương quan hiệu suất trong những năm gần đây thực sự có vẻ bong bóng và đưa ra một số lý do để lo ngại. Tuy nhiên, điều đó có nghĩa là trong những năm tới, sự tương quan về hiệu suất có thể sẽ giảm đi. Ví dụ: S&P 500 có thể tăng với tốc độ nhanh hơn so với cổ phiếu công nghệ, điều này sẽ làm giảm sự tập trung vào nhóm cổ phiếu này. Về cơ bản, đây là những gì đã xảy ra sau năm 2002 khi cổ phiếu công nghệ chạm đáy sau thời kỳ bong bóng Dot-com đổ vỡ. Giai đoạn đó S&P 500 đã tăng với tốc độ nhanh hơn nhóm cổ phiếu công nghệ cho đến năm 2007.

Mặt khác, khi thị trường giá xuống tiếp theo xuất hiện thì cổ phiếu của các công ty công nghệ lớn sẽ giảm nhanh hơn S&P 500.

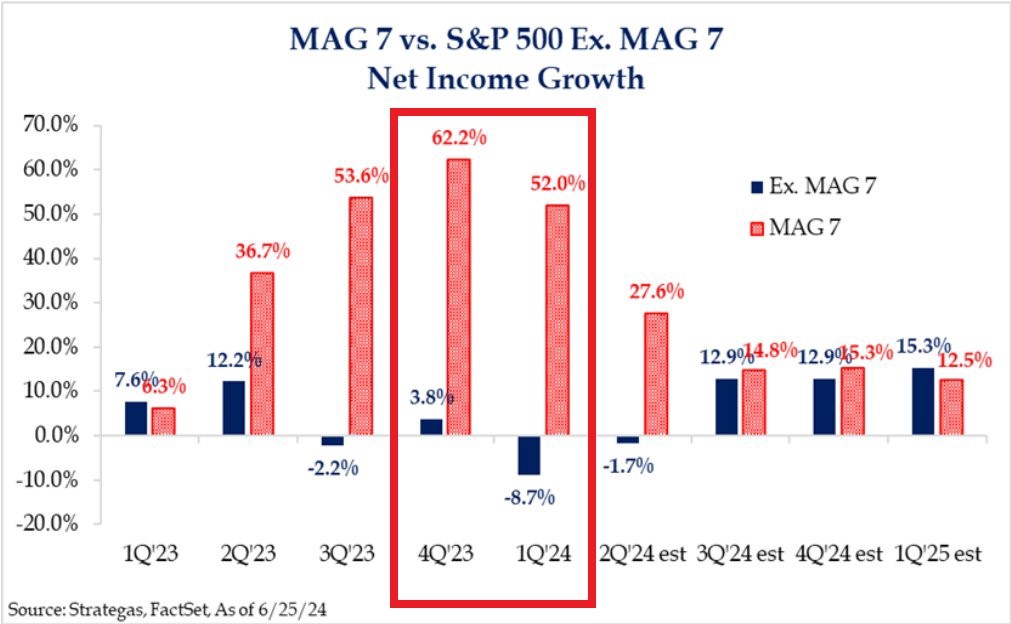

Sự tập trung không chỉ thể hiện sự tương quan về giá mà còn thể hiện sự tăng trưởng về thu nhập. Mức tăng trưởng thu nhập ấn tượng của nhóm Magnificent 7 trong Q4/2023 và Q1/2024 lần lượt là 62% và 52% so với cùng kỳ năm ngoái.

Để so sánh, 493 công ty thuộc S&P 500 còn lại chỉ đạt mức tăng trưởng 4% trong Quý 4/2023 và thu nhập ròng GIẢM 9% trong Q1/2024. Tức không có sự tăng trưởng EPS của S&P 500 khi loại trừ Magnificent 7. Điều này cũng giải thích tại sao nhóm Magnificent 7 lại tăng giá mạnh và đóng vài trò dẫn dắt chỉ số S&P 500 trong khi 493 cổ phiếu còn lại chỉ tăng rất ít.

KẾT LUẬN

Cổ phiếu công nghệ của Mỹ trông vẫn chưa giống bong bóng, đặc biệt là khi nhìn vào các thước đo định giá hiện tại. Tuy nhiên, trong hai thập kỷ qua, chúng đã vượt trội đáng kể so với các cổ phiếu khác trên thế giới, bao gồm toàn bộ chỉ số S&P 500.

Câu hỏi lớn là liệu câu chuyện AI đã phản ánh vào giá hay chưa. Dù bằng cách nào, gần như chắc chắn rằng nhiều cổ phiếu lớn ngoài lĩnh vực công nghệ sẽ được hưởng lợi từ việc tiếp tục áp dụng AI.

Do đó, với mức độ tập trung cao như vậy, việc đầu tư vào các lĩnh vực hoặc công ty khác ngoài lĩnh vực công nghệ sẽ là điều khôn ngoan. Những công ty có mức định giá tương đối thấp và quá khứ đã được chứng minh là những công ty thành công. Nói cách khác, các công ty tăng trưởng, có lợi nhuận cùng với bảng cân đối kế toán lành mạnh và khả năng trả cổ tức hoặc mua lại cổ phiếu quỹ. Sự thận trọng trong giai đoạn này hay đối với cổ phiếu công nghệ cũng có thể sẽ được đền đáp do thực tế là tâm lý nhà đầu tư vẫn lạc quan như trước đây, điều mà thường làm gia tăng sự hoảng loạn trên thị trường chứng khoán khi một sự kiện lớn bất ngờ xảy ra.

Tuy nhiên, nếu bạn dự đoán thị trường chứng khoán đang tiềm tàng một đợt điều chỉnh hoặc thị trường giá xuống để mua một số tài sản rẻ hơn trong khoảng thời gian đó, thì cũng đừng quá lo lắng và hãy theo sát liên tục vì Fed sẽ nhanh chóng ra tay giải cứu nếu thị trường tài chính gặp khó khăn, đặc biệt là thị trường trái phiếu Mỹ. Một ví dụ điển hình là cuối năm 2021 khi cổ phiếu đạt đỉnh và được định giá quá cao, thậm chí còn đắt hơn so với hiện tại. Kể từ đó, S&P 500 và Nasdaq 100 đã trải qua thị trường giá xuống và phục hồi hơn 50%, phá đỉnh 2021 và đạt kỷ lục mới.

Chia sẻ thông tin hữu ích