Tìm mã CK, công ty, tin tức

Theo dõi Pro

CỔ PHIẾU CÔNG NGHỆ MỸ ĐÃ BONG BÓNG HAY CHƯA??? (PHẦN 2)

Sau khi xem xét nhiều khía cạnh, thật không dễ để chỉ ra đâu là dấu hiệu liệu cổ phiếu công nghệ của Mỹ đã bong bóng hay không vì vậy chúng ta hãy tìm hiểu xem liệu có cơ sở nào để cho rằng cổ phiếu công nghệ của Mỹ được định giá quá cao hoặc đang trong tình trạng bong bóng hay không bằng cách xem xét các thước đo lịch sử khác nhau cũng như định lượng các chỉ số hàng đầu.

ĐỊNH GIÁ

Đầu tiên, chúng ta hãy xem xét định giá tổng thể của cổ phiếu công nghệ so với bong bóng Dot-com. Biểu đồ dưới đây trình bày tỷ lệ P/E forward cho mức thu nhập trung bình dự kiến của Phố Wall trong 12 tháng tới. Đây không phải là chỉ số lý tưởng vì những khoản thu nhập đó được các nhà phân tích ước tính và trong trường hợp kinh tế suy thoái thì chỉ số này sẽ không được đánh giá cao. Trên thực tế, nó có thể khiến P/E forward cao hơn nhiều. Tuy nhiên, khi so sánh nó với các giai đoạn lịch sử trước đó, chúng ta có thể đưa ra đánh giá khá công bằng về cách định giá những cổ phiếu này.

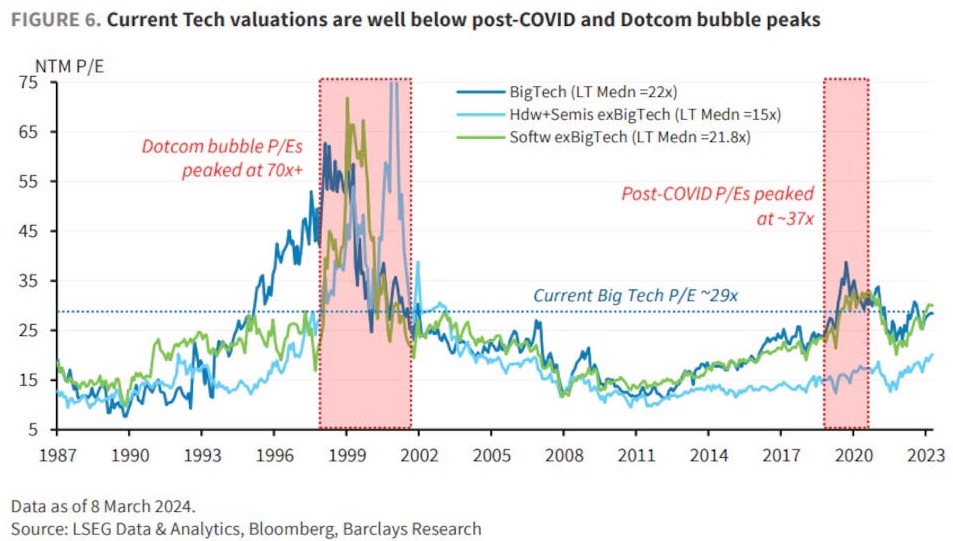

Như bạn có thể thấy, P/E hiện tại của Big Tech (các cổ phiếu công nghệ lớn) là khoảng ~29 lần, cao hơn mức trung bình lịch sử dài hạn là 22 lần nhưng vẫn thấp hơn mức đỉnh năm 2020 (P/E ~40 lần) và cuối những năm 1990 (P/E 64 lần). Nó cũng thấp hơn mức định giá bong bóng khác đã từng xảy ra trong quá khứ. Chỉ số Nikkei của chứng khoán Nhật Bản có P/E là 67 lần trong thời kỳ đỉnh cao năm 1990 trong khi Nifty 50 của Ấn Độ có P/E là 34 lần vào năm 1973. Do đó, nếu định giá bằng chỉ số P/E, chúng ta có thể nói rằng cổ phiếu công nghệ được định giá quá cao nhưng chưa ở trạng thái bong bóng.

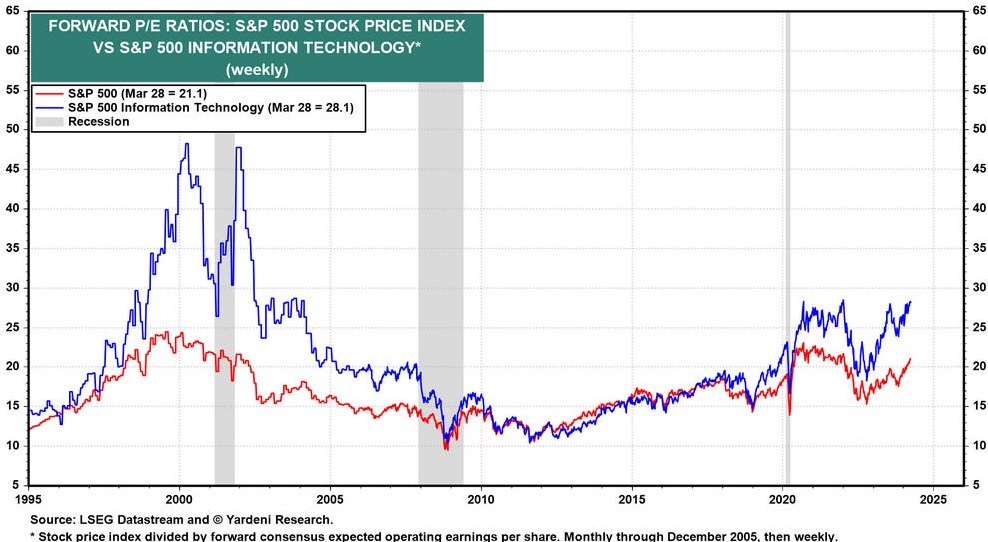

Mọi thứ trông cũng tương tự như ở S&P 500 Information Technology (Các cổ phiếu công nghệ thông tin trong rổ S&P 500) (đường màu xanh lam bên dưới). Tỷ lệ P/E forward của ngành này ở mức 28 lần, gần mức cao nhất trong 20 năm kể từ 2004 nhưng vẫn thấp hơn đỉnh bong bóng Dot-com năm 2000 (P/E ~48 lần), nghĩa là cổ phiếu công nghệ thông tin của Mỹ được định giá quá cao nhưng cũng không ở trạng thái bong bóng.

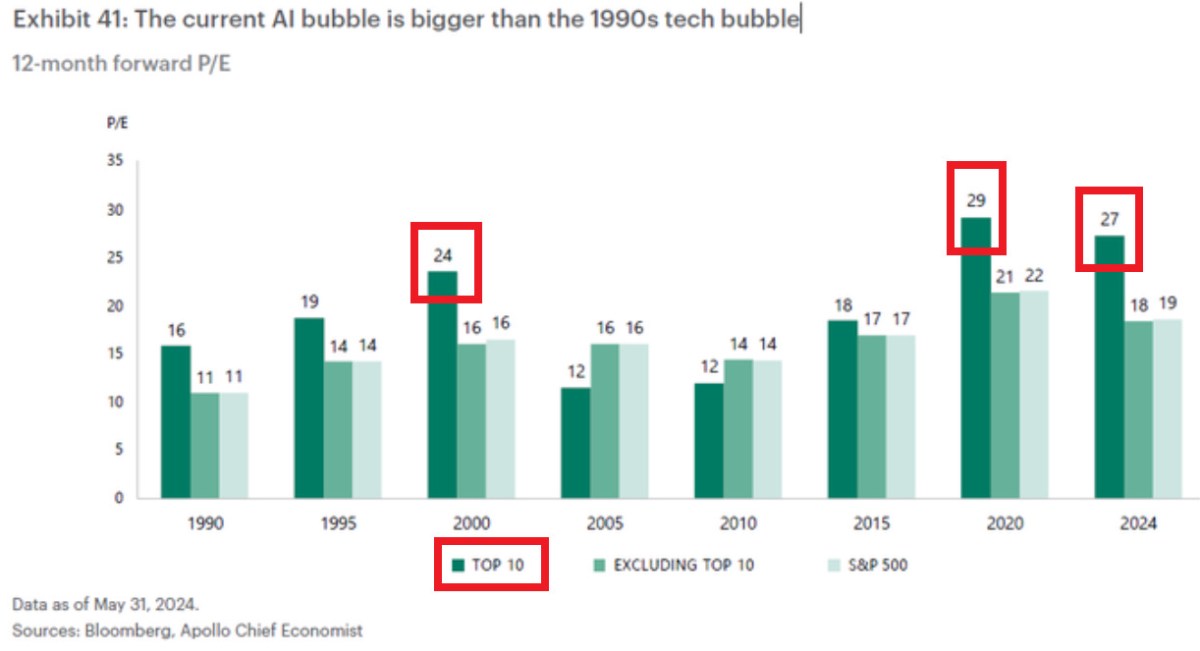

Số liệu kết thúc 31/05/2024 cho thấy P/E forward 12 tháng của top 10 cổ phiếu trong rổ S&P 500 hiện là 27 lần, cao thứ 2 trong ít nhất 3 thập kỷ. Nó chỉ thấp hơn con số 29 lần được ghi nhận trong giai đoạn COVID-19.

Định giá thậm chí còn cao hơn thời kỳ bong bóng Dot-com những năm 1990 khi top 10 chứng kiến P/E forward 24 lần. Vậy ở thước đo này thì top 10 cổ phiếu hàng đầu trong rổ S&P 500 đang được định giá quá cao và cũng gần chạm đến ngưỡng trạng thái bong bóng.

Xin nhắc lại, top 10 cổ phiếu hàng đầu chiếm gần 40% vốn hóa thị trường S&P 500. Nói cách khác, nếu nhóm này tăng thì S&P 500 cũng tăng, nếu nhóm này bắt đầu điều chỉnh thì chúng sẽ kéo toàn bộ chỉ số đi xuống.

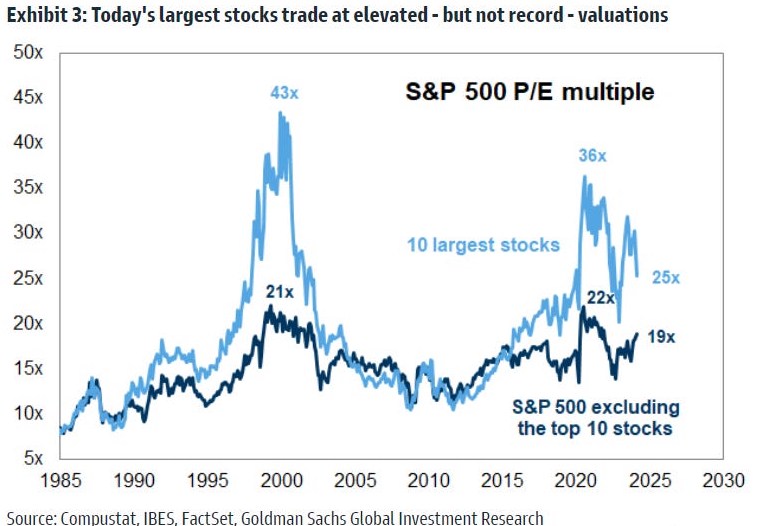

Ở mức độ chi tiết hơn, việc định giá có vẻ tốt hơn một chút nhưng nó có thể được thúc đẩy bởi kỳ vọng thu nhập cao đáng kể đối với một số công ty công nghệ lớn như NVDIA. Như hình bên dưới thể hiện 10 cổ phiếu lớn nhất trong S&P 500 (7 trong số đó là công nghệ) (đường màu xanh nhạt) có P/E forward là 25.x lần, thấp hơn nhiều so với các đỉnh năm 2020 (P/E 36.x lần) và 2000 (P/E 43.x lần), mặc dù vẫn tăng khi nhìn vào đỉnh của các giai đoạn trước đó.

Tóm lại, chúng ta có thể thấy rằng dựa trên định giá đơn giản P/E, cổ phiếu công nghệ của Mỹ được định giá quá cao so với một vài thời điểm trong quá khứ nhưng tạm thời có thể đánh giá rằng chúng chưa ở trạng thái bong bóng.

Chia sẻ thông tin hữu ích