Tìm mã CK, công ty, tin tức

Theo dõi Pro

CỔ PHIẾU CÔNG NGHỆ MỸ ĐÃ BONG BÓNG HAY CHƯA??? (PHẦN 1)

Đã có nhiều cuộc tranh luận diễn ra trên Phố Wall hay các nền tảng tài chính và thậm chí cả các trang mạng xã hội về việc liệu thị trường chứng khoán Mỹ hay nhóm công nghệ, truyền thông có đang trong tình trạng bong bóng hay không. Trong khoảng một thập kỷ qua, thị trường chứng khoán lớn nhất thế giới chủ yếu được thúc đẩy bởi các cổ phiếu công nghệ vốn hóa lớn.

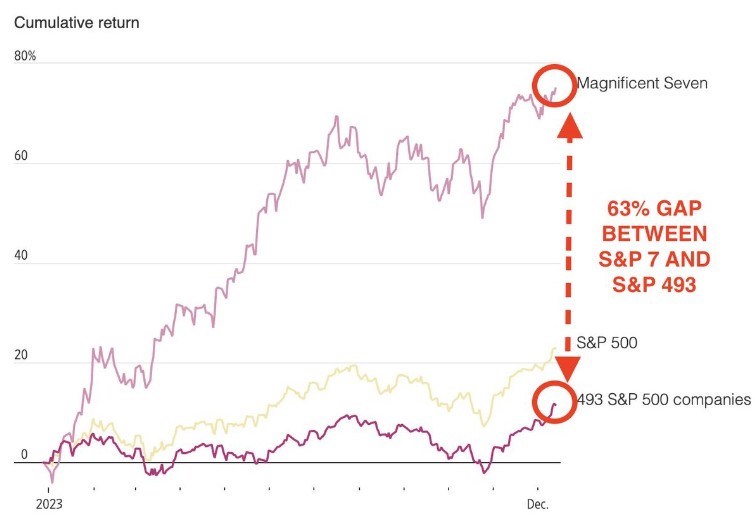

Chỉ mới đầu năm nay thôi, khoảng cách giữa nhóm Magnificent 7 (7 “gã khổng lồ” công nghệ Mỹ, gồm Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia và Tesla) và S&P 493 (493 công ty còn lại) là 63%. Magnificent 7 tăng mạnh 75% trong khi 493 công ty còn lại chỉ tăng 12%. Nói cách khác, Magnificent 7 tăng gấp 3 LẦN so với S&P 500 và ~6 LẦN so với S&P 493. Hiện tại chênh lệch trên còn lớn hơn khi 5 công ty lớn nhất trong nhóm này đã tăng trung bình 27% từ đầu năm đến nay. Chỉ riêng NVIDIA đã có mức tăng ĐỒ SỘ 200%. Trong khi đó, 495 công ty còn lại chỉ tăng 6% và chỉ số S&P 500 chỉ tăng 12%.

Giá cổ phiếu công nghệ của Mỹ lớn hơn ~2 lần so với S&P 500, đây là mức vượt trội lớn nhất trong lịch sử. Con số này thậm chí còn cao hơn thời kỷ đỉnh cao của bong bóng Dot-com.

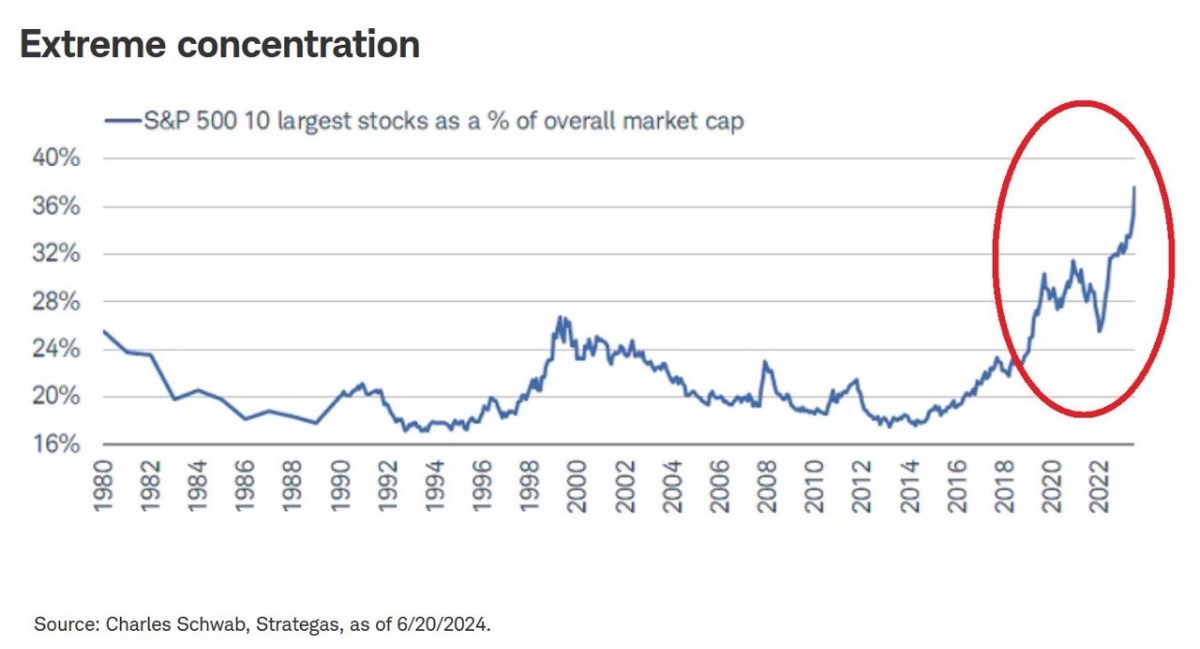

Ngoài ra, 10 cổ phiếu hàng đầu của S&P 500 hiện chiếm 37% tổng vốn hóa thị trường. Đây là sự tập trung lớn nhất trong toàn bộ lịch sử của nó. Ngay cả thời kỷ đỉnh cao của bong bóng Dot-com năm 2000 thì thị phần của top 10 vẫn là ~26%.

Do đó, chúng ta sẽ tập trung vào lĩnh vực công nghệ này và kiểm tra xem nó có hình thành bong bóng mới hay không, tương tự như bong bóng Dot-com vào cuối những năm 1990.

Phân tích này có thể cực kỳ quan trọng đối với các nhà đầu tư dài hạn vì sau đợt tăng giá điên rồ cuối thập niên 1990, cổ phiếu công nghệ Mỹ đã giảm hơn 80% chỉ sau hai năm. Biểu đồ bên dưới thể hiện chỉ số Nasdaq (đường màu cam) và chỉ số Nasdaq 100 (đường màu xanh lam) từ năm 1995 đến năm 2003.

Có thể thấy, kể từ đỉnh điểm ngày 10 tháng 3 năm 2000, Nasdaq và Nasdag 100 cần hơn 15 năm để quay về đỉnh, tức cần tới 15 năm để hòa vốn. Và điều này thậm chí còn không được điều chỉnh theo lạm phát. Tức nếu tính cả lạm phát thì thời gian hòa vốn thực tế phải lớn hơn con số 15 năm. 15 năm đối với bất kỳ một nhà đầu tư nào cũng là một khoảng thời gian rất rất dài.

Tuy nhiên, rất khó có khả năng điều tương tự xảy ra lần nữa, đặc biệt là trong thời đại in tiền (Nới lỏng định lượng), cùng với đó là việc Fed và chính phủ Mỹ sẽ can thiệp, nhưng với mức giảm 20-30% và mất vài năm để phục hồi sau đó cũng sẽ là một trải nghiệm đau đớn, không vui và tốn kém thời gian, tiền bạc cho các nhà đầu tư.

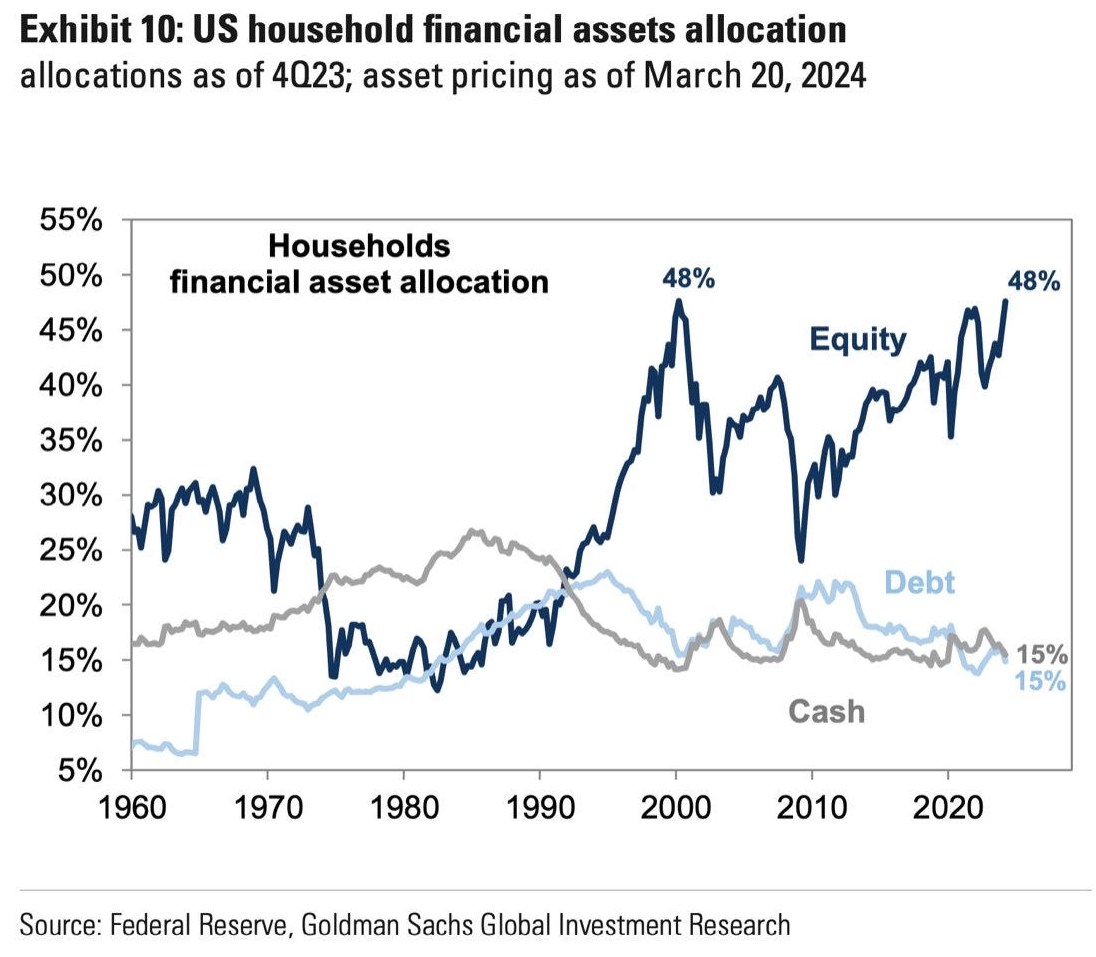

Điều này thậm chí còn quan trọng hơn vì thực tế là sau hơn 20 năm, các hộ gia đình Mỹ lại nắm giữ gần 50% cổ phiếu trong danh mục đầu tư của họ giống như đầu năm 2000. Nói cách khác, ngày nay có rất nhiều khoản vốn gặp rủi ro.

Chia sẻ thông tin hữu ích