Tìm mã CK, công ty, tin tức

Theo dõi Pro

Cơ hội đầu tư nào cho cổ phiếu SIP

Luận điểm đầu tư

DN KCN hiếm hoi được cấp phép xây trạm biến áp (TBA) và cung cấp dịch vụ điện, nước cho KCN, nhờ vậy mảng cung cấp điện có biên LNG khá tốt và ổn định (khoảng 6k tỷ/năm)

Mảng cho thuê đất KCN: Sở hữu diện tích đất thương phẩm còn lại có thể cho thuê lớn nhất với hơn 1000 ha tại Tây Ninh, TP.HCM và Đồng Nai

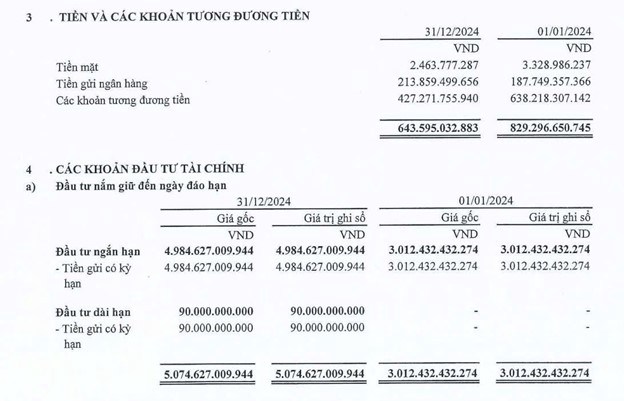

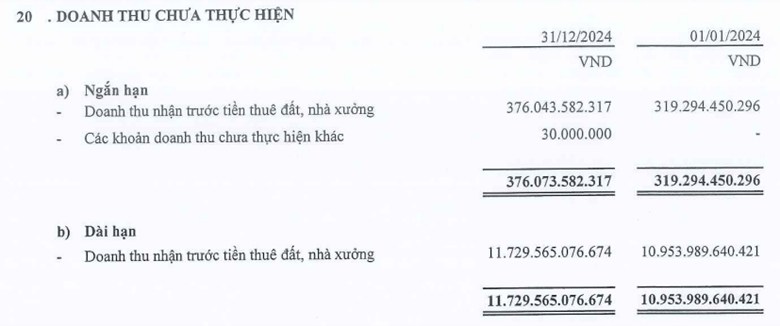

Tình hình tài chính của SIP vẫn duy trì ở mức tốt và dồi dào, lượng tiền mặt lớn (lên tới 643 tỷ) và tiền gửi kỳ hạn lên 4.984 tỷ (tăng 2k tỷ so với đầu năm) , Doanh thu chưa thực hiện lên đến gần 12k tỷ

Doanh thu tài chính tăng mạnh : Lợi nhuận từ sự tăng giá cổ phiếu TRC, VRG, NTC (liên kết) đang thể hiện hiệu quả vượt trội

Tiềm năng tăng trưởng dài hạn tốt nhờ cao tốc TPHCM- Mộc Bài được khởi công 2025 giúp kết nối hạ tầng KCN Phước Đông (Tây Ninh) tốt hơn, giúp tăng giá cho thuê, đây là KCN có diện tích thương phẩm lớn nhất hiện tại của SIP(700ha)

Ngành bất động sản KCN có tiềm năng tăng trưởng nhờ “chìa khóa” từ nguồn cung. Thêm vào đó, dòng vốn FDI tiếp tục tích cực cùng xu hướng chuyển dịch dòng vốn FDI từ Trung Quốc, nguồn cung mới được tháo gỡ pháp lý sau thời gian dài bị hạn chế

Chia cổ tức đều đặn hàng năm

Tóm lại: Đây là cổ phiếu có cơ bản tốt và ổn định, hưởng lợi từ làn sóng BĐS ĐTC

Kỹ thuật: mẫu hình cốc tay cầm được thiết lập từ đến hiện tại và chính thức vượt đỉnh tại vùng giá 85-86, tạo điểm mua mới

Mục tiêu: 106+- cutloss: 82 Vùng giá mua: 87-90

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích