BÀI PHÂN TÍCH MÃ CỔ PHIẾU: HAH.

CÔNG TY CỔ PHẦN VẬN TẢI VÀ XẾP DỠ HẢI AN: HOSE

Dự báo giá: 30/07/2022: 103.800 VND

Quan điểm đầu tư: Tình hình vĩ mô ủng hộ, triển vọng ngành tích cực, doanh nghiệp vẫn có nhiều lợi thế, tiềm năng tăng trưởng.

1. TỔNG QUAN DOANH NGHIỆP

Công ty Cổ phần Vận tải và Xếp dỡ Hải An là một trong những “ông lớn” của ngành vận tải biển tại Việt Nam. Công ty được thành lập vào năm 2009 trên cơ sở góp vốn của 4 đơn vị (hình 1) với vốn điều lệ lên đến 150 tỷ đồng. Hiện tại, công ty có 6 công ty con và công ty liên kết với mạng lưới trên khắp cả nước và một số khu vực quốc tế. Trong đó, công ty hoạt động chính trên lĩnh vực khai thác cảng và vận tải, chủ yếu tại địa bàn Hải Phòng, TP. HCM, Đà Nẵng, Bà Rịa – Vũng Tàu.

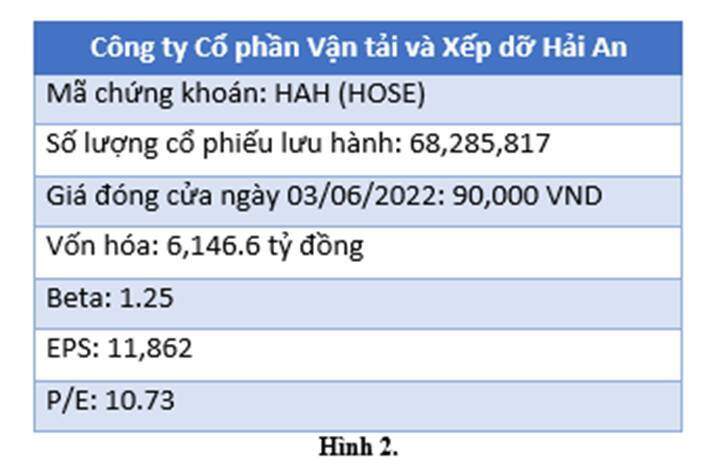

1.2. MỘT SỐ THÔNG TIN CƠ BẢN

1.3. CƠ CẤU CỔ ĐÔNG VÀ BAN LÃNH ĐẠO

HAH hoạt động với mô hình công ty gia đình. Chủ tịch HĐQT - ông Vũ Ngọc Sơn là bố, Tổng giám đốc - ông Vũ Thanh Hải là con trai, phó Tổng giám đốc – ông Vũ Doãn Hạnh là con trai. Ông Vũ Ngọc Sơn đã có kinh nghiệm lâu năm trong lĩnh vực vận tải, cảng biển. Cùng với đó, kể từ khi ông Sơn lên làm Chủ tịch HĐQT, Hải An đã hoạt động kinh doanh tốt hơn các năm trước bất chấp dịch bệnh do đó dự kiến trong 3 – 5 năm tới, bộ máy HĐQT của doanh nghiệp sẽ không có quá nhiều sự thay đổi.

Hiện tại, cổ đông của HAH chủ yếu là các cá nhân trong nước. Doanh nghiệp có 50 nhà đầu tư tổ chức trong nước, sở hữu khoảng 24,11% cổ phần. Đối với tổ chức ngoài, con số này là 29 và 11,53%. Hải An chỉ có duy nhất 2 cổ đông lớn đó là CTCP Đầu tư và Vận tải Hải Hà và CTCP Đầu tư Sao Á D.C. Với cơ cấu ít cổ đông lớn như vậy, các hoạt động kinh doanh của doanh nghiệp sẽ chịu ít sự chi phối hơn từ phía cổ đông. Ngoài ra, ông Vũ Ngọc Sơn cũng có tỉ lệ sở hữu cổ phiếu khoảng hơn 1%, giảm được rủi ro về xung đột lợi ích.

Hiện tại, CTCP Vận tải và Xếp dỡ Hải An hoạt động trên 3 lĩnh vực chính:

- Hoạt động khai thác cảng: dịch vụ bốc xếp hàng hóa và container, giao nhận hàng hóa, khai thuê hải quan, ….

- Hoạt động khai thác tàu: vận tải hàng hóa qua đường biển, cho thuê tàu, …

- Hoạt động khác (logistic, kho bãi, depot, …)

Trong năm 2021, hầu hết các mảng kinh doanh của doanh nghiệp đều vượt chỉ tiêu đề ra, duy chỉ có mảng khai thác tàu là đạt 98,35% kế hoạch. Tuy nhiên, đây vẫn là chiếm cơ cấu tỷ trọng doanh thu thuần và lợi nhuận gộp lớn của doanh nghiệp trong nhiều năm qua. Năm 2021, doanh thu thuần từ khai thác tàu tăng 660 VND so với năm trước, tương đương 69.83%. Lợi nhuận gộp tăng 4.4 lần, chiếm 79% tổng lợi nhuận gộp mà doanh nghiệp đạt được. sự tăng trưởng vượt trội này đến từ hai lý do:

(i) Giá cước vận tải nội địa trung bình tăng 70% so với đầu năm trong bối cảnh thiếu hụt nguồn cung.

(ii) Sự thay đổi trong cơ cấu đội tàu hoạt động/cho thuê, từ tỷ lệ 6/1 sang 4/4, các tàu cho thuê có biên lợi nhuận cao hơn do giá cước được cải thiện.

Bên cạnh 2 hoạt động chính là khai cảng và khai thác tàu, HAH cũng đang đẩy mạnh nhiều hoạt động khác như vận chuyển hàng door-to-door, vận tải đường bộ, …

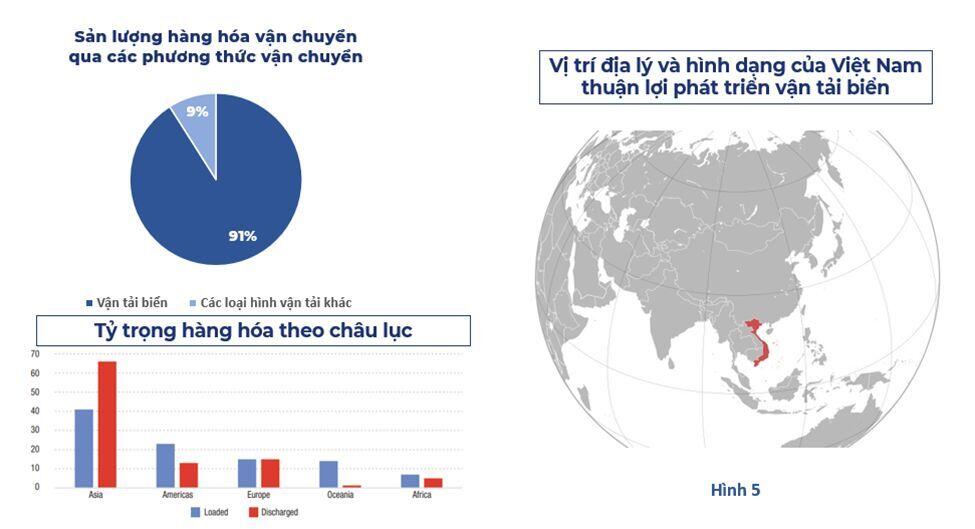

Ngành vận tải biển đóng vai trò quan trọng trong chuỗi cung ứng toàn cầu. Trong những năm qua, sản lượng lượng hàng hóa vận chuyển qua đường biển luôn chiếm tỉ trọng cao, năm 2021 chiếm tới 91%. Tốc độ tăng trưởng ngành vận tải biển được ước tính ở mức 10%/năm, sản lượng hàng hóa thông qua cảng biển Việt Nam tăng khoảng 3% so với năm 2021, đạt 750 triệu tấn. Việt Nam nằm ở vị trí địa lý thuận lợi để phát triển vận tải biển và Hải Phòng – nơi đặt cảng của HAH cũng là 1 trong 3 địa phương trọng điểm phát triển cảng. đây sẽ là lợi thế vô cùng lớn cho HAH.

Hiện tại, căng thằng giữa Nga – Ukrane đã khiến cho Ukrane phải đóng cửa cảng ở Biển Đen, một số tàu ở các quốc gia khác cũng không thể đến Nga cũng như ở cả chiều ngược lại. Chính điều này làm cho tình trạng thiếu cung tàu là vẫn tiếp diễn. Cùng với đó, giá cước thuê tàu vẫn tiếp tục neo ở mức cao so với những năm trước. Mặc dù đơn đặt tàu đã tăng lên đáng kể nhưng phải tới đầu năm 2024 mới bắt đầu bàn giao nên dự kiến HAH vẫn sẽ tận dụng lợi thế đội tàu của mình để khai thác miếng bánh này.

Với việc giá dầu tăng mạnh, có nhiều ý kiến cho rằng sẽ ảnh hưởng đến khả năng vận hành của HAH. Tuy nhiên, doanh nghiệp đã tăng số lượng con tàu cho thuê, do đó đây không phải là vấn đề quá lớn đối với HAH.

1. TRIỂN VỌNG TÍCH CỰC NGÀNH

Năm 2021, ngành vận tải biển ảnh hưởng tiêu cực từ tình hình đại dịch khiến cho sản lượng thông quan cảng biển ở Việt Nam giảm mạnh. Tuy nhiên động lực từ giá cước đã giúp toàn bộ ngành vượt khó.

Trong năm 2022, với tình hình dịch bệnh dược cải thiện, tỉ lệ tiêm chủng vaccine tăng cao sẽ giúp cho việc mở cảng cũng như giao thương trên toàn thế giới được mở rộng. Mới đây nhất, Trung Quốc đã có những động thái gỡ bỏ chính sách Zero Covid, mở cửa trở lại dẫn đến 1 số cổ phiếu hưởng lợi trực tiếp như HAH, VHC, ANV, … ngay lập tức tăng trần.

Ngoài ra, một số ngành xuất khẩu trọng điểm của Việt Nam đã hoạt động trở lại, tình hình sản xuất hàng hóa trở nên khả quan hơn. Cùng với đó là những chỉ đạo của Chính phủ để tích cực đẩy mạnh tăng tỉ trọng khối lượng hàng hóa vận chuyển qua đường biển cũng sẽ giúp cho ngành vận tải biển-kho bãi trở nên thu hút hơn bao giờ.

2. LỢI THẾ CHI PHÍ RẺ VÀ CHUỖI GIÁ TRỊ HOÀN THIỆN

Với kinh nghiệm lâu năm và tầm nhìn của ban lãnh đạo, HAH đã tiến hành mua tàu rải rác theo từng năm trong giai đoạn 2014 – 2020, đây là thời điểm thị trường tương đối ảm đạm, nhiều doanh nghiệp lớn liên tục báo lỗ. Hiện tại, đội tàu của HAH thuộc vào top trẻ, khỏe, rẻ nhất thị trường, giúp doanh nghiệp có lợi thế hơn các doanh nghiệp khác trong lĩnh vực vận tải.

Ngoài ra, doanh nghiệp còn hoàn thiện được chuỗi giá trị ngành vận tải – cảng biển. Đa số ngành vận tải biển không có cảng cùng hệ thống kho bãi riêng, khiến cho việc lưu chuyển hàng hóa khi cập bến mất thời gian, chi phí. HAH đã hoàn thiện được nên chi phí tiết kiệm rất nhiều, lợi nhuận tăng cao. Bên cạnh đó, với việc sở hữu cảng luân chuyển, HAH còn có khả năng gom hàng tập trung, tiết kiệm thời gian chờ hàng, tăng vòng quay đội tàu – đây vốn là một yếu tố rất quan trọng với doanh nghiệp vận tải biển.

3. NHIỀU TIỀM NĂNG TĂNG TRƯỞNG TRONG DÀI HẠN

Đội tàu của HAH không chỉ mạnh về lượng mà còn mạnh về chất. Đây là đội tàu có công suất lớn nhất Việt Nam và có thể nói là vượt trội so với toàn bộ ngành. Ngoài ra, trong giai đoạn từ 2021 – 2024, doanh nghiệp còn có kế hoạch phát triển đội tàu với việc đặt thêm 4 tàu mới. Dự kiến đến năm 2024, tổng công suất đội tàu của HAH sẽ lên đến 22000 TEU, gấp đôi so với hiện tại.

Trong tình hình giá cước có xu hướng giảm sau đợt tăng mạnh thời gian vừa qua và giá nhiên liệu đang có xu hướng tăng mạnh, Hải An cũng đã thích ứng vô cùng kịp thời khi cơ cấu lại thêm đội tàu sang cho thuê nhiều hơn, khi đó doanh nghiệp không phải chịu nhiều rủi ro nữa. Ngoài việc nâng cấp đội tàu, HAH còn có kế hoạch sẽ thực hiện dự án đầu tư cảng, depot ở Vũng Tàu, TP HCM để tạo cơ sở hậu cần lâu dài cho công ty ở khu vực phía Nam và Liên doanh với Zim Lines để tham gia thị trường Feeder khu vực.

Đối với thị trường trong nước, doanh cũng sẽ tập trung khai thác vào một số thành phố chính: Hồ Chí Minh, Cà Mau, Hải Phòng, Bà Rịa – Vũng Tàu. Đây đều là những địa phương được chú trọng để phát triển cảng biển, vận tải biển theo chỉ đạo của Thủ tướng Chính phủ. Bên cạnh đó, Hải An sẽ trở lại với dự án đầu tư ICD ở Cái Mép hứa hẹn sẽ giúp doanh nghiệp thực hiện tham vọng chinh phục được cả thị trường trong nước lẫn nước ngoài.

Với đội tàu hùng hậu cùng với vị thế và uy tín sẵn có của mình, BLĐ không chỉ muốn những con tàu của mình đi trong lãnh hải của Việt Nam mà tham vọng của họ là vươn ra biển lớn. Kế hoạch của HAH đầu tiên là hợp tác với những hãng tàu nước ngoài cụ thể họ đã liên kết với ZIM là hãng tàu đứng thứ 10 thế giới hiện tại về sản lượng vận chuyển để đánh chiếm thị trường Nội Á (Đông Nam Á và Đông Bắc Á). Dự kiến sẽ khai thác hai tuyến Việt Nam – Đông Nam Á và Việt Nam – Trung Quốc, doanh thu ước tính 600 tỷ đồng/năm.

ROE của HAH có sự cải thiện rõ nét trong 2021 lên mức 34.01% lý do chính đến từ dịch vụ cho thuê tàu, vận tải, cảng biển được hưởng lợi lớn trong 2021. Mặc dù công ty đang duy trì tỷ lệ đòn bẩy tài chính ở mức khá an toàn khi muốn tiết kiệm một khoản chi phí tài chính nhưng với mức ROE đang ở vùng khá tốt cùng với đó là tiềm năng tăng trưởng vẫn còn rất nhiều thì đây vẫn hứa hẹn là một chỉ số tăng trưởng tốt trong tương lai của Hải An. Đối với ROA, ROA của HAH thường xuyên duy trì ở mức đầu ngành, dự đoán trong những năm tới ROA của HAH sẽ tăng nhẹ vì những năm tới HAH sẽ phát triển thêm đội tàu rất nhiều dẫn đến tăng tổng tài sản trong khi doanh thu và lợi nhuận sẽ không tăng trưởng đột biến được do giá cước đang neo khá cao và sẽ khó có tiềm năng tăng tiếp.

Biên ròng của HAH luôn cao nhờ chiến lược kinh doanh hợp lí của công ty và ban lãnh đạo, với việc đầu tư tàu với chi phí rẻ dẫn đến các chi phí khấu hao và chi phí lãi vay luôn giữ ở mức thấp từ đó làm cho biên ròng luôn đứng ở vị trí hàng đầu. Đòn bẩy của HAH đang được sử dụng tương đối hợp lí, trong giai đoạn thị trường ảm đạm họ sử dụng đòn bẩy thấp, còn trong 1-2 năm gần đây thị trường đi lên, giá cước tăng họ bắt đầu đi vay nợ đầu tư thêm đội tàu mới từ đó khuếch đại lợi nhuận và gia tăng chỉ số ROE. Tuy nhiên so sánh với mặt bằng chung, đòn bẩy của HAH cũng đang ở mức thấp, từ đó doanh nghiệp không phải chịu quá nhiều chi phí lãi vay so với các doanh nghiệp cùng ngành giúp doanh nghiệp trụ vững qua giai đoạn thị trường xấu.

Vậy, với những tiềm năng như vậy, cổ phiếu HAH sẽ đáng giá bao nhiêu?

Bằng việc sử dụng 4 phương pháp, tôi đưa ra mức giá trị hợp lý cho HAH là 124.800, tương đương upside 38.67% so với giá đóng cửa ngày 03/06/2022. Chi tiết xem ở hình 10.

Hiện tại, theo đánh giá của tôi thì doanh nghiệp dang đối mặt với 3 rủi ro đó là: rủi ro chu kì ngành, rủi ro chi phí đầu vào và rủi ro về thiên tai. Trong đó rủi ro chu kì là rủi ro có ảnh hưởng lớn tới công ty. Tuy nhiên với kinh nghiệm lên đến vài chục năm trong ngành, ban lãnh đạo của HAH chắc hẳn đã biết đến điều này và có những biện pháp riêng cho doanh nghiệp của mình. Chiến lược của Hải An là kết hợp đồng thời cho thuê và tự khai thác tàu, mảng cho thuê sẽ đem lại lợi nhuận đều đặn trong khi những con tàu tự khai thác có thể đem lại lợi nhuận đột biến trong thời kì giá cước tăng mạnh. Hơn nữa, đội tàu của HAH đều là đội tàu chi phí rẻ so với mặt bằng chung và hầu như không sử dụng quá nhiều đòn bẩy để đầu tư nên kể cả trong thị trường ảm đạm, HAH vẫn sẽ trụ vững nhờ không bị áp lực bởi chi phí lãi vay và khấu hao. Bên cạnh đó, mảng khai thác cảng và kho bãi tuy không tăng trưởng đột biến nhưng cũng đem lại lợi nhuận đều đặn cho công ty.

Nhờ việc cho thuê tàu thì rủi ro về giá nhiên liệu tăng cao cũng đã được doanh nghiệp lường trước và có phương án triển khai phòng ngừa hợp lý

Sau đợt chia cổ tức vừa rồi thì giá cổ phiếu HAH đã có nhịp break đỉnh cũ. Sau đó cổ phiếu có 1 phiên chỉnh tuy nhiên vol bán ra là rất ít và phiên ngay sau đó đã rút chân tăng trở lại. Hiện tại, giá đã ở vùng hỗ trợ 1 khá đẹp của Fibonacci, dự kiến cổ phiếu sẽ tăng và kiểm định lại mức giá quanh 88-90 khoảng vài nhịp rồi tăng theo đà tăng của thị trường (sau đợt giảm mạnh vừa rồi) và thông tin tích cực mở cửa từ bên ngoài.

Một số chỉ số khác như RSI cũng đang tăng ở mức 64.97 và MACD vẫn đang tăng. Giá đã vượt tất cả các đường MA trong ngắn, dài.trung hạn do đó đà tăng khá là mạnh. Dự kiến đến ngày 30/7 giá cổ phiếu sẽ ở quanh mức 104.000 VND, ở ngưỡng Fibonacci 1.618

------------------------------------

Liên hệ tư vấn: 0386063332 (Z.alo)

#Tuvan #Dautu #Chungkhoan

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích