Tìm mã CK, công ty, tin tức

Theo dõi

CẬP NHẬT PHÂN TÍCH DOANH NGHIỆP

TỔNG CÔNG TY ĐIỆN LỰC DẦU KHÍ VIỆT NAM

Tên giao dịch bằng tiếng Anh: PETROVIETNAM POWER CORPORATION

Mã chứng khoán: POW, niêm yết sàn giao dịch HOSE

Địa chỉ: Tầng 8, 9 Tòa nhà Viện Dầu khí, 167 Trung Kính, Yên Hòa, Cầu Giấy, Hà Nội

THÔNG TIN DOANH NGHIỆP

Tiền thân là Tổng Công ty mẹ – Công ty TNHH một thành viên do Tập Đoàn Dầu khí Quốc Gia Việt Nam đầu tư 100% vốn, được thành lập theo Quyết định 1468/QĐ-DKVN ngày 17/5/2007 của Hội đồng quản trị Tập đoàn Dầu khí Quốc gia Việt Nam.

Cổ phần hóa theo Quyết định số 1977/QĐ-TTg ngày 8/12/2017 của Thủ tướng Chính phủ về việc phê duyệt Phương án cổ phần hóa Công ty mẹ – Tổng công ty Điện lực Dầu khí Việt Nam (trực thuộc Tập đoàn Dầu khí Việt Nam).

Lĩnh vực đầu tư

- Dịch vụ đào tạo các khóa ngắn hạn, chuyên đề về một số lĩnh vực công nghiệp

- Dịch vụ cung cấp lao động có tay nghề trong vận hành, bảo dưỡng các nhà máy điện, các cơ sở công nghiệp

- Lắp đặt các hệ thống điện tại các công trình xây dựng

- Cung cấp dịch vụ quản lý dự án cho các dự án điện, dịch vụ tư vấn cho các công trình điện

- Kho bãi và lưu giữ hàng hóa

- Bán buôn than các loại

- Cho thuê phương tiện cận tải, cẩu, kéo

- Tư vấn đấu thầu; Tư vấn quản lý dự án; Thiết kế, thẩm tra thiết kế xây dựng công trình; Lập, thẩm tra dự án đầu tư xây dựng; Giám sát thi công xây dựng công trình; Quản lý chi phí đầu tư xây dựng.

PHÂN TÍCH CƠ BẢN

1.Những điểm lo ngại cho nhà đầu tư

a) Năm 2021 doanh thu là 25293 tỷ (giảm 16,3% so với năm 2020), lợi nhuận sau thuế đạt 2052 tỷ (giảm 23% so với thực hiện năm trước). Năm 2021 công ty đặt mục tiêu doanh thu 28404 tỷ đồng với lãi ròng là 1325 tỷ. Như vậy, doanh nghiệp này hoàn thành 89% chỉ tiêu về doanh thu nhưng lợi nhuận vượt 55% so với kế hoạch. Tại đại hội cổ đông thường niên 2022, doanh nghiệp này thông qua kế hoạch tổng doanh thu năm 2022 là 24242 tỷ, lợi nhuận sau thuế là 743 tỷ (lần lượt giảm 4,1% và 63,7% thực hiện năm 2021). Về chỉ tiêu công ty mẹ thì kế hoạch doanh thu là 16921 tỷ, lợi nhuận sau thuế 900 tỷ (giảm lần lượt 8% và 43% so với năm ngoái).

b) Năm 2022 nhà máy Cà Mau sẽ đại tu và cũng áp dụng giá hợp đồng mua bán điện (PPA) mới. Vì sự cố kỹ thuật tại Vũng Áng và mục tiêu kinh doanh năm 2022 thấp hơn đáng kể (mục tiêu doanh thu 24242 tỷ và lợi nhuận sau thuế 743 tỷ, giảm tương ứng 4% và 61% so với dự phóng thực hiện năm 2021).

c) Do nhu cầu phụ tải trên hệ thống tăng dần do hoạt động sản xuất đã trở lại bình thường. Giá thị trường cao do giá khí và than đều tăng làm tăng chi phí biến đổi của các nhà máy nhiệt điện. Nhà máy điện Cà Mau 1&2 được giao Qc rất cao (513,4 triệu kWh). Nhà máy chỉ vận hành được hai tổ máy do khó khăn về nguồn khí và vận hành được 335 triệu kWh. Nhà máy điện Nhơn Trạch 1 được giao sản lượng điện hợp đồng (Qc) thấp (61,2 triệu kWh) nên vận hành vượt kế hoạch được giao. Nhà máy Vũng Áng 1 được giao Qc 276,6 triệu kWh. Nhưng do khả năng cung cấp than của Tập đoàn Than - Khoáng sản Việt Nam (TKV) hạn chế do thiếu nguồn than, nên nhà máy không đủ than để vận hành tối đa tổ máy dẫn tới không hoàn thành kế hoạch được giao. Tại đại hội đồng cổ đông thường niên 2022 diễn ra vào ngày 19/4 vừa qua ban lãnh đạo cho biết hiện than đang rất khan hiếm, nhà máy Vũng Áng chỉ đủ than cho 5 ngày dữ trữ (nghe ảo lòi), thấp hơn rất nhiều theo quy định dự trữ là 1 đến 2 tháng. Phần than thiếu do Tổng Công ty Điện lực TKV cung cấp, ngoài ra công ty đã chủ động tìm nhiều nguồn như nhập khẩu nước ngoài trong đó có Lào (đối tác thân thiết và đang đàm phán) hay Nga. Vấn đề nan giải là nhà máy phải tự lo than còn thiếu nhưng giá lại không được cao hơn giá của TKV cấp. Để có nguồn than thì POW bắt buộc phải đi nhập khẩu trong khi giá nhập khẩu than cao hơn TKV 3-4 lần. Đương nhiên là không có một nhà bán than nào chấp nhận bán than thấp hơn giá TKV dẫn tới các nhà máy điện than đang rất khó khăn, lãnh đạo POW mong muốn EVN tháo gỡ khó khăn và cố gắng tìm đủ nguồn than để chạy đặc biệt là trong năm nay. Hiện nhà máy vẫn đủ nguồn than, chưa phải dừng như một số nhà máy khác.

2.Những điểm hấp dẫn nhà đầu tư

a) Trạng thái La Nina (hỗ trợ tích cực cho thủy điện) đã đạt đỉnh và dần chuyển pha sang trung tính điều này sẽ khiến cho sản lượng huy động từ thủy điện có phần suy giảm lại và và bù đắp với đó là sản lượng từ nhiệt điện (POW có 5/7 nhà máy nhiệt điện).

b) Theo báo cáo tài chính thì kết quả kinh doanh quý I/2022 có doanh thu thuần 7061 tỷ (giảm 7,8% so với cùng kỳ 2021 và hoàn thành 30% kế hoạch doanh thu). Giá vốn hang bán của công ty giảm 11,1% còn 6034 tỷ vì vậy làm cho biên lãi gộp tăng từ 11,4% lên 14,5%. Doanh thu tài chính của công ty đạt 65,7 tỷ (giảm 32,3% so với cùng kỳ năm trước). Trong đó, lãi tiền gửi tại ngân hàng giảm 13 tỷ, cổ tức được chia cũng làm giảm 4,1 tỷ. Chi phí tài chinh và chi phí quản lý doanh nghiệp lần lượt giảm 31,9% và 12,7%.

Tựu chung lại là POW thu về 803,5 tỷ lợi nhuận sau thuế (tăng 41,9% so với cùng kỳ và vượt 8,1% chỉ tiêu lợi nhuận cả năm). Lãi sau thuế cổ đông công ty mẹ đạt 721,3 tỷ (tăng 41,9%). Tính tới 31/3/2022 thì các khoản phải thu ngắn hạn của công ty đã tăng lên 66,5% ở mức 9657 tỷ, trong đó thu của công ty mua bán điện là 9091 tỷ. Tổng tài sản đạt 54897 tỷ (tăng 3,6% so với cùng kỳ năm ngoái). Nợ vay tài chính ở mức 8038 tỷ (giảm 5% so với đầu kỳ, trong đó cơ cấu nợ đến từ nợ dài hạn chiếm 55.3%).

c) Công tác sửa chữa bảo dưỡng các nhà máy điện được thực hiện tốt đảm bảo các nhà máy luôn khả dụng cao. Với dự án nhiệt điện Nhơn Trạch 3 & 4 đã có quyết định phê duyệt kết quả lựa chọn nhà thầu gói thầu EPC, ký hợp đồng vào ngày 14/3. Như vậy tính đến hết quý 1 POW đã ký tổng cộng 14/18 gói thầu dự án. Ngoài ra. đơn vị này cùng các công ty Colavi, Tokyo Gas, Maruberi đã được UBND tỉnh Quảng Ninh chấp thuận liên doanh nhà đầu tư dự án nhà máy điện LNG Quảng Ninh. Riêng trong tháng 3, POW đã thoái vốn tại Công ty Điện Việt Lào và EVN Quốc tế, phối hợp cùng một số công ty chứng khoán để nghiên cứu phương án thoái vốn tại các công ty khác thuộc danh mục đã phê duyệt trước đó.

d) Tháng 10/2021, POW và EVN đã ký các biên bản thống nhất về các phương án điều chỉnh, sửa đổi hợp đồng mua bán điện tại nhà máy điện Cà mau 1&2 điều này cũng sẽ giúp cho POW sẽ sớm hoàn nhập hơn 800 tỷ từ trích lập dự phòng các khoản phải thu của EVN. Trong tháng 10, các biện pháp giãn cách xã hội dần được nới lỏng hoạt động sản xuất được nối lại ở những khu vực trọng điểm đóng góp lớn vào GDP của đất nước như các tỉnh thành phố phía Nam thì sẽ thúc đẩy nhu cầu tiêu thụ điện năng phục vụ hoạt động kinh doanh do vậy các nhà máy điện như POW sẽ được hưởng lợi khi POW có 4 nhà máy điện khí chiếm 64% công suất được đặt tại miền Nam.

e) Chỉ tiêu tăng trưởng GDP của năm 2022 đã được Quốc hội biểu quyết thông qua ở mức 6-6.5%, vậy nên mức độ tăng trưởng về tiêu thụ điện năng sẽ phải cao hơn hoặc bằng với tốc độ tăng trưởng GDP mà Quốc hội đề ra. Bên cạnh đó, các nhà máy điện của POW cũng đã hoàn thành xong đại tu như nhà máy điện Hủa Na (3/5/2021-31/5/2021), nhà máy điện Vũng Áng 1 đại tu nhà máy số 2 (17/8/2021-26/10/2021 vượt tiến độ 5 ngày) góp phần tăng hiệu quả sản xuất và đóng góp tích cực vào hiệu quả hoạt động của công ty.

h) Tổng tài sản là 54898 tỷ ( gồm tài sản ngắn hạn 21033 tỷ (tiền mặt + tương đương tiền khoản 7.612 tỷ) và tài sản dài hạn 33865 tỷ. Với tổng nợ (gồm ngắn hạn và dài hạn) là 23150 tỷ thì giá trị sổ sách của POW là 31748 tỷ). So với vốn hoá thị trường (tính bằng cách lấy số lượng cổ phiếu x giá cổ phiếu) khoảng 30795 tỷ. Có thể thấy hiện tại giá trị thị trường của POW đang thấp hơn giá trị sổ sách của cổ phiếu là 31748 tỷ.

g) POW sở hữu nhà máy nhiệt điện Vũng Áng 1, Nhà máy nhiệt điện nhơn trạch 1, 60% nhà máy nhiệt điện nhơn trạch 2, nhà máy nhiệt điện cà mau 1 & 2, nhà máy thuỷ điện Hủa Na. POW có tiềm năng tăng trưởng. POW sắp khởi công nhà máy nhiệt điện nhơn trạch 3,4, dự kiến sẽ vận hành vào 2024 và 2025. Ngoài ra, POW cũng tham gia góp vốn tại dự án nhiệt điện LNG Quảng Ninh. Ngoài ra kinh tế Việt Nam đang phục hồi và phát triển mạnh mẽ sau đại dịch, nhu cầu về năng lượng sẽ tăng. Áp lực từ Điện Mặt Trời là có, tuy nhiên, chỉ thay thế điện than, còn điện khí thì vẫn phát triển, đặc biệt là nhiệt điện khí tự nhiên hóa lỏng (LNG) mà POW chuẩn bị xây (Nhiệt điện nhơn trạch 3,4 và LNG Quảng Ninh) cho thấy khả năng nắm bắt xu thế của bản lãnh đạo.

3.Định giá: 30000 vnđ/cổ phiếu vào năm 2022-2023

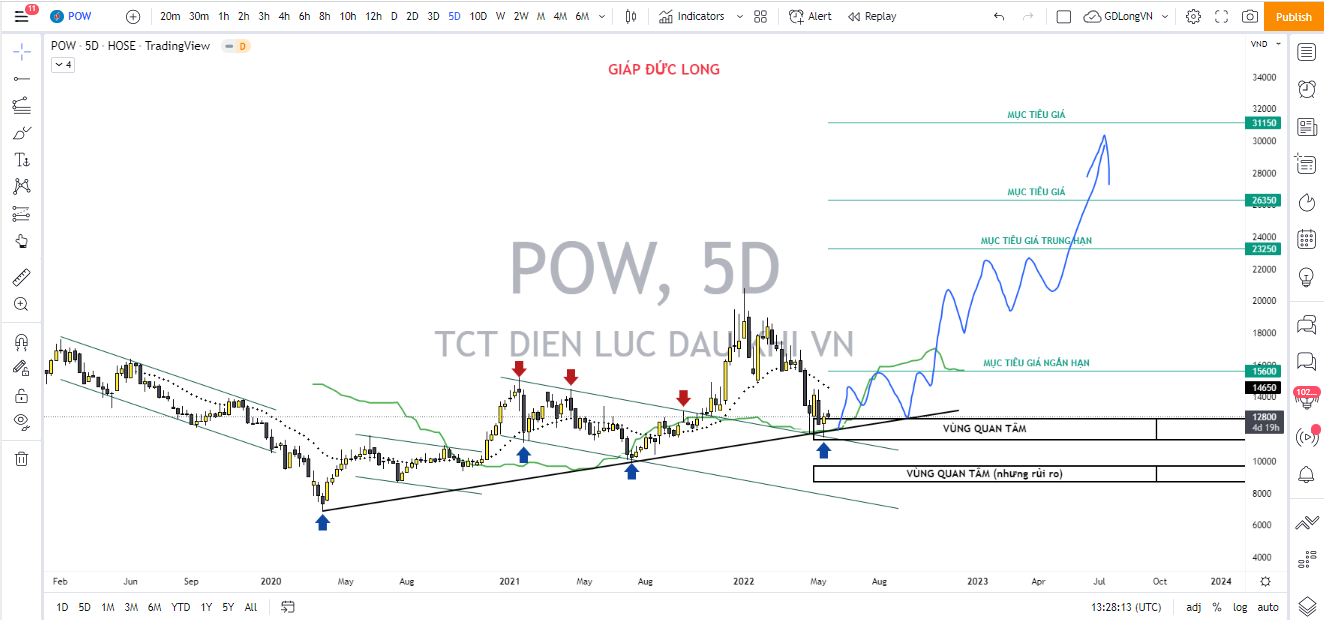

PHÂN TÍCH KỸ THUẬT

Giao dịch kết phiên ngày 20/5/2022 ở mức 12800vnđ/cổ phiếu. Trên khung biểu đồ 5D (nguồn dữ liệu Tradingview) thấy rằng. Đang có sự tích lũy nền giá ở mức 10000-12000vnđ/cổ phiếu với hai vùng quan tâm đang được ghi chú trên ảnh. Nhận thấy rằng giá đang có sự phản ứng với kênh song song chéo được hợp lưu với 3 điểm giảm trước đó, mặt khác giá cũng cho thấy sự phản ứng tích cực từ line đen (tạm coi là hỗ trợ) và EMA xanh. Dự phóng có một sự phản ứng giá từ mốc 10000-12000vnđ/cổ phiếu để tăng trưởng lên mức 15000-15500vnđ/cổ phiếu (mục tiêu giá ngắn hạn). Nếu phá vỡ mốc giá này mạnh mẽ kết hợp với khối lượng giao dịch khớp lớn thì nhiều khả năng POW sẽ vươn lên mức giá 20000-30000vnđ/cổ phiếu.

NOTE: Toàn bộ thông tin phía trên chỉ mang tính chất tham khảo, tôi không chịu trách nhiệm trước mọi hành vi cũng như quyết định của quý nhà đầu tư trên thị trường. Thận trọng. Trích dẫn lại bài viết vui lòng ghi nguồn!

NGUỒN, SỐ LIỆU, THÔNG TIN SỬ DỤNG TRONG BÀI VIẾT

1.Báo cáo tài chính

https://pvpower.vn/category/quan-he-co-dong/bao-cao-tai-chinh/

2.Báo cáo thường niên

https://pvpower.vn/category/quan-he-co-dong/bao-cao-thuong-nien/

3. Ngày 15/12, Tổng công ty Điện lực Dầu khí Việt Nam - CTC

P (PV Power) và Tập đoàn Điện lực Việt Nam (EVN) đã ký kết Hợp đồng mua bán điện của Nhà máy điện Cà Mau 1&2 tham gia thị trường điện.

https://baotainguyenmoitruong.vn/pv-power-ky-ket-hop-dong...

Chia sẻ thông tin hữu ích