+84

+84 Nhận OTP

Đà giảm của tỷ giá đô la Mỹ/tiền đồng thời gian qua sẽ giúp Ngân hàng Nhà nước Việt Nam có thêm dư địa trong việc điều tiết lãi suất tiền đồng, theo hướng có lợi cho tăng trưởng tín dụng và thúc đẩy tăng trưởng kinh tế. Song, bên cạnh đó, vẫn còn nhiều thách thức cho chính sách tiền tệ những tháng cuối năm 2024.

Tỷ giá giảm tạo dư địa trong điều hành chính sách tiền tệ

Tỷ giá đã trải qua nhiều biến động xuyên suốt từ đầu năm 2024 đến nay. Cụ thể tỷ giá đô la Mỹ/tiền đồng đã tăng kể từ đầu năm ở mức 24.345 lên tới 25.450 trong tháng 4, tương đương tăng tới 4,5%, sau đó neo cao và đi ngang đến tận tháng 7, trước khi giảm mạnh trong tháng 8. Đà giảm của tỷ giá thời gian qua có nguyên nhân chính từ việc chỉ số DXY hạ nhiệt, sau một loạt tin việc làm mới (mom) tăng chậm và lạm phát giảm dần tại nền kinh tế Mỹ. Nhu cầu tiêu dùng giảm dẫn tới kỳ vọng Cục Dự trữ liên bang Mỹ (Fed) hạ lãi suất trở nên rõ ràng hơn. Tỷ giá trên thị trường liên ngân hàng đã giảm dưới mốc 25.000 lần đầu tiên kể từ đầu tháng 4 năm nay.

Điều chúng ta cần nhìn nhận để có đánh giá cụ thể hơn về chính sách tiền tệ giai đoạn cuối năm 2024, đó là việc tỷ giá giảm có được coi là vững chắc trong một khoảng thời gian đủ dài hay không? Nếu tỷ giá giảm và/hoặc ổn định ở mức thấp hơn như một xu hướng kéo dài, cộng hưởng từ việc Fed chắc chắn thực thi chính sách giảm lãi suất thì Ngân hàng Nhà nước (NHNN) hoàn toàn có thể điều tiết lãi suất tiền đồng trên thị trường liên ngân hàng ở một mức thấp hơn, mà vẫn đảm bảo cân đối cung cầu thị trường tiền tệ. Nghĩa là NHNN sẽ độc lập hơn, thay vì phụ thuộc vào tỷ giá và Fed, để điều hành lãi suất tiền đồng theo chiều hướng giảm dần, góp phần tiết giảm chi phí vốn cho hệ thống ngân hàng, rộng hơn là cho toàn nền kinh tế, hỗ trợ tăng trưởng kinh tế những tháng cuối năm.

Và ngược lại, nếu đà giảm của tỷ giá chỉ trong ngắn hạn và đâu đó, áp lực tăng vẫn còn, thì dư địa để NHNN giảm thêm lãi suất có thể bỏ ngỏ trong giai đoạn cuối năm 2024.

Có thể thấy, đà giảm của tỷ giá đang được hỗ trợ từ phía cầu, do thị trường kỳ vọng việc Fed “bồ câu” trong lập trường về chính sách tiền tệ. Fed đã khẳng định rằng, cơ quan này sẽ đánh giá cẩn trọng các dữ liệu kinh tế sắp tới, và việc giảm lãi suất sẽ phù hợp khi Fed có niềm tin vững chắc hơn rằng lạm phát sẽ tiến tới 2% một cách bền vững. Dữ liệu lạm phát các tháng vừa qua đang củng cố rằng lạm phát đang dần tới mục tiêu của Fed và cơ quan này cũng đang mở đường cho những đợt giảm lãi suất liên tiếp, ngay trong tháng 9.

Lạm phát tổng thể trong tháng 6-2024 của Mỹ giảm 0,1% (mom), mức giảm phát (mom) đầu tiên kể từ tháng 5-2020 và trái với dự báo tăng 0,1% (mom). So với cùng kỳ năm trước, lạm phát tổng thể tháng 6-2024 tăng 3% (yoy), giảm tốc so với tháng trước (3,3% yoy) – mức thấp nhất kể từ tháng 6-2023 và tiếp nối đà giảm; tháng 7-2024, lạm phát toàn phần của Mỹ chỉ tăng 2,9% (yoy) – thấp hơn mức tăng 3% (yoy) trong tháng 6.

Thậm chí, có nhiều đồn đoán của thị trường cho rằng Fed sẽ giảm mạnh 0,5 điểm phần trăm lãi suất nếu dữ liệu kinh tế Mỹ cho thấy nước này có thể rơi vào suy thoái. Chưa thể nhìn vào dữ liệu kinh tế Mỹ một vài tháng qua để kết luận liệu Fed sẽ giảm lãi suất mạnh tay hay không, nhưng việc Fed giảm lãi suất là tương đối chắc chắn, hậu thuẫn bởi những tín hiệu kinh tế tăng chậm lại và lạm phát giảm dần về mục tiêu 2%. Đây là tiền đề trọng yếu cho thời kỳ nới lỏng tiền tệ của Fed, lần đầu kể từ năm 2020. Và cũng theo lập luận này, đà giảm của tỷ giá đô la Mỹ/tiền đồng thời gian tới có thể vững chắc hơn.

Thời điểm hiện tại, tỷ giá thị trường liên ngân hàng khoảng 24.900; so với đầu năm, chỉ tăng gần 2,3%, trong khi vẫn còn dư địa giảm thêm. Nhiều khả năng, NHNN sẽ sớm đạt được mục tiêu tỷ giá trong năm nay, và có thêm dư địa để điều tiết, giảm thêm lãi suất tiền đồng trên thị trường, hướng tới thúc đẩy tăng trưởng kinh tế. Tuy nhiên, có thể nhà điều hành sẽ quan sát thêm trước khi hành động để chắc chắn rằng xu hướng tỷ giá giảm là bền vững.

Tuy có những thuận lợi kể trên, nhưng việc điều hành chính sách tiền tệ những tháng cuối năm cũng gặp không ít thách thức.

Áp lực trong kiềm giữ lạm phát

Lạm phát của Việt Nam có xu hướng tăng và neo cao trong bảy tháng đầu năm 2024. Bình quân bảy tháng đầu năm, chỉ số CPI tăng 4,12% so với cùng kỳ năm 2023; trong khi bảy tháng đầu năm 2023, CPI chỉ tăng 3,12% so với cùng kỳ năm trước. CPI bình quân các tháng so với cùng kỳ năm trước đã tăng vượt mức 4% kể từ tháng 5; tiến tới cận trần 4,5% trong mục tiêu lạm phát của Quốc hội trong năm nay. Áp lực lên lạm phát vẫn còn trong những tháng tới, ảnh hưởng từ các yếu tố mang tính chu kỳ/mùa vụ và các biến động chính trị quốc tế, bao gồm một số yếu tố như sau:

Thứ nhất, nhu cầu về hàng hóa thường gia tăng trong giai đoạn cuối năm, đơn cử như lễ Vu lan ngay trong tháng 8, Trung thu tháng 9, hay dịp Giáng sinh tháng 12 và cận Tết Nguyên đán, sẽ tạo áp lực lên nhóm hàng “ăn uống ngoài gia đình” vốn đã tăng dai dẳng trước đó.

Thứ hai, căng thẳng địa chính trị ở Trung Đông có thể khiến giá nhiên liệu trong nước tiếp tục tăng theo giá quốc tế.

Việc bình ổn lãi suất, trong môi trường cầu tiền phục hồi, là mục tiêu phù hợp để theo đuổi trong những tháng cuối năm nay, hơn là nhất thiết phải giảm lãi suất. Lãi suất tăng không hẳn là dấu hiệu tiêu cực, nội hàm điều đó có thể cho thấy nhu cầu vốn phục hồi, đi kèm kỳ vọng tăng trưởng GDP ở mức tốt hơn.

Bên cạnh đó, lộ trình điều chỉnh giá các mặt hàng do Nhà nước quản lý có thể được áp dụng từ tháng 8 tới cuối năm, bao gồm: giá “dịch vụ giáo dục” nhiều khả năng bắt đầu tăng trở lại khi học sinh/sinh viên nhập học, hay giá “dịch vụ y tế” tăng do các địa phương còn lại triển khai áp dụng giá dịch vụ y tế mới theo Thông tư 22/2023/TT-BYT ngày 17-11-2023 của Bộ y tế quy định thống nhất giá dịch vụ khám bệnh, chữa bệnh bảo hiểm y tế giữa các bệnh viện cùng hạng trên toàn quốc.

Thứ ba, việc điều chỉnh tăng mạnh lương cơ sở 30% kể từ ngày 1-7-2024 có thể thúc đẩy lạm phát kỳ vọng trong dân chúng vào những tháng cuối năm.

Hiện tại, CPI vẫn dưới mức trần 4,5% của Quốc hội, song áp lực lên lạm phát những tháng cuối năm không hề nhỏ, sẽ là thách thức cho chính sách tiền tệ trong việc vừa hài hòa lãi suất, vừa thúc đẩy tăng trưởng tín dụng, đi kèm kiềm chế lạm phát để đạt mục tiêu.

Áp lực trong vấn đề điều hành lãi suất trên nhiều thị trường, đi kèm thúc đẩy tăng trưởng tín dụng

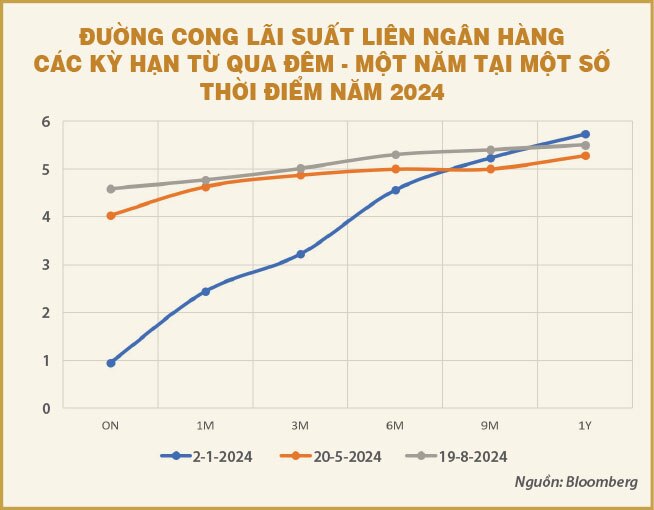

Nhìn chung thị trường tiền tệ kể từ đầu năm 2024 được NHNN điều hành một cách thông suốt. Lãi suất tiền đồng có tăng, tuy nhiên không căng thẳng; NHNN điều tiết thanh khoản tiền đồng hiệu quả trên thị trường mở, thanh khoản ngoại tệ có thiếu hụt tại nhiều thời điểm song NHNN luôn cung ứng đầy đủ, thông qua bán ra ngoại tệ từ dự trữ ngoại hối. Tuy nhiên, thời gian tới còn nhiều vấn đề khó khăn, thách thức cho chính sách tiền tệ, ngay cả khi Fed giảm lãi suất, cụ thể là nhà điều hành đứng trước bài toán điều tiết lãi suất trên nhiều thị trường.

Tại thị trường 1 (thị trường tổ chức tín dụng với cư dân, doanh nghiệp), xét về lãi suất huy động, theo số liệu từ Tổng cục Thống kê, tín dụng trong sáu tháng đầu năm nay tăng 4,45% so với cuối năm 2023; thấp hơn nhiều so với mục tiêu tăng 14%, nhưng lại tăng mạnh hơn nhiều so với tốc độ tăng trưởng huy động vốn (sáu tháng đầu năm chỉ tăng 1,5%). Điều này khiến thị trường 1 thiếu hụt về thanh khoản.

Theo ước tính thì chênh lệch giữa huy động vốn và dư nợ tín dụng trên thị trường 1 là hơn 200.000 tỉ đồng tại thời điểm tháng 7-2024, trái ngược so với mức thặng dư cùng kỳ năm 2023; qua đó, gia tăng áp lực lên lãi suất huy động các tháng cuối năm, đặc biệt trong bối cảnh Chính phủ đang đôn đốc tăng trưởng tín dụng để “cán đích” mục tiêu GDP. Vì vậy, việc điều tiết lãi suất huy động trên thị trường 1 là thách thức không hề nhỏ đối với chính sách tiền tệ, trước áp lực về cầu tiền gia tăng trong các tháng cuối năm.

Tại thị trường 1, xét về lãi suất cho vay, do áp lực tăng lãi suất huy động, nên kéo theo áp lực tăng lãi suất cho vay trong những tháng cuối năm nay. Ngoài ra, việc nợ quá hạn có xu hướng tăng nhanh, làm tăng chi phí trích lập dự phòng rủi ro tín dụng cũng tạo áp lực lên lãi suất cho vay. Cụ thể, tỷ lệ nợ quá hạn/tổng dư nợ tín dụng vào tháng 4-2024 đạt 5,43%; tăng mạnh so với cuối năm 2023 (4,81%); tăng mạnh so với cùng kỳ năm 2023 (3,98%); dẫn tới tỷ lệ dự phòng rủi ro tín dụng/tổng dư nợ tín dụng vào tháng 4-2024 đạt 4,16%; cao hơn số cuối năm 2023 (4,07%); cao hơn hẳn so với số cùng kỳ năm 2023 (2,21%). Chi phí dự phòng làm gia tăng chi phí lãi vay đáng kể, đồng thời phản ánh phần nào chất lượng tài sản của ngân hàng, cũng như sức khỏe của nền kinh tế.

Tại thị trường 2 (thị trường liên ngân hàng), sau một loạt chương trình bơm hút tiền qua thị trường mở hay bán ngoại tệ để bình ổn thị trường ngoại hối, thì nhìn chung xuyên suốt từ đầu năm, một lượng tiền không nhỏ đã bị rút ròng từ hệ thống ngân hàng thương mại sang NHNN, đi kèm lãi suất tiền đồng liên tục tăng.

Việc Fed hạ lãi suất và tỷ giá “dễ thở” hơn sẽ là dư địa để nhà điều hành hạ giảm lãi suất điều hành trên thị trường mở, từ đó điều tiết lãi suất liên ngân hàng ở mức phù hợp hơn, hướng tới giảm thiểu chi phí vay vốn nội bộ hệ thống ngân hàng, qua đó bớt áp lực cho lãi suất thị trường 1. Không ngoại trừ khả năng, khi tỷ giá đạt được mục tiêu, NHNN có thể gỡ bỏ phát hành tín phiếu và/hoặc phát hành tín phiếu ở mức lãi suất thấp hơn, khối lượng một phiên nhỏ hơn, qua đó kéo mặt bằng lãi suất thị trường 2 giảm dần, đồng thời trả lại cho hệ thống ngân hàng một lượng thanh khoản, bù đắp cho thiếu hụt giữa huy động vốn và dư nợ tín dụng, giảm áp lực cho mặt bằng lãi suất thị trường 1.

Bên cạnh đó, trước áp lực tăng lãi suất thị trường 1, NHNN có thể đưa ra biện pháp theo chủ trương chung của Chính phủ, đó là yêu cầu các tổ chức tín dụng bình ổn/hoặc hạ lãi suất cho vay, hỗ trợ/kích thích cá nhân/doanh nghiệp vay vốn, theo hướng “lợi ích hài hòa, rủi ro chia sẻ”. Bởi lẽ, một nền kinh tế đi lên, lợi ích được chia sẻ hài hòa giữa các bên liên quan, thì hoạt động của các tổ chức tín dụng có cơ sở đảm bảo an toàn, lành mạnh hơn.

Ngoài ra, để chính sách tiền tệ trở nên hiệu quả, rất cần thiết sự phối hợp giữa chính sách tài khóa và tiền tệ. Theo số liệu từ Tổng cục Thống kê, ngân sách nhà nước bảy tháng đầu năm nay ước bội thu khoảng 240.000 tỉ đồng. Hiện tại, Kho bạc Nhà nước cũng đang duy trì lượng tiền gửi rất lớn tại một số ngân hàng thương mại, trong bối cảnh ngân sách nhà nước tiếp tục thặng dư. Đây là nguồn lực lớn giúp cân bằng lượng tiền đồng mà NHNN hút bớt do hệ quả từ việc bán đô la Mỹ và phát hành tín phiếu thời gian qua.

Vì vậy, việc gửi tiền tại hệ thống ngân hàng sẽ góp phần bình ổn lãi suất, như một biện pháp phối hợp linh hoạt giữa tài khóa và tiền tệ, vốn đã được duy trì trong quá khứ. Và ngược lại, mặt bằng lãi suất ổn định cũng giúp duy trì nhu cầu mua trái phiếu chính phủ trên thị trường sơ cấp, qua đó giúp Chính phủ huy động vốn hiệu quả từ nền kinh tế để tăng cường đầu tư công, tiết giảm chi phí phát hành.

Nhìn chung, áp lực lên mặt bằng lãi suất vẫn còn, song kỳ vọng Fed giảm lãi suất trở nên chắc chắn sẽ góp phần quan trọng tạo dư địa cho chính sách tiền tệ Việt Nam dần nới lỏng. Kết hợp với chính sách tài khóa, nhiều khả năng nhà điều hành sẽ bình ổn được mặt bằng lãi suất trên tất cả thị trường. Việc bình ổn lãi suất, trong môi trường cầu tiền phục hồi, là mục tiêu phù hợp để theo đuổi trong những tháng cuối năm nay, hơn là nhất thiết phải giảm lãi suất. Lãi suất tăng không hẳn là dấu hiệu tiêu cực, nội hàm điều đó có thể cho thấy nhu cầu vốn phục hồi, đi kèm kỳ vọng tăng trưởng GDP ở mức tốt hơn. Bình ổn lãi suất, cũng góp phần kiềm chế cầu tiền ở mức phù hợp, tránh tình trạng lãi suất thấp làm phình to nhiều bong bóng tài sản hay gây áp lực lên lạm phát, vốn vẫn đang tương đối cao.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận