Vướng nợ xấu, PVcomBank muốn kéo dài tái cơ cấu

Báo cáo tài chính chưa kiểm toán 3 năm gần nhất (2018 - 2020) được Ngân hàng TMCP Đại Chúng (PVcomBank) công bố cho thấy, lợi nhuận trước thuế bình quân đạt hơn 100 tỷ đồng/năm. Tuy nhiên, nếu thực hiện đầy đủ các bút toán theo yêu cầu của đơn vị kiểm toán thì PVcomBank lỗ trước thuế 543 tỷ đồng năm 2018 và 493,6 tỷ đồng năm 2020.

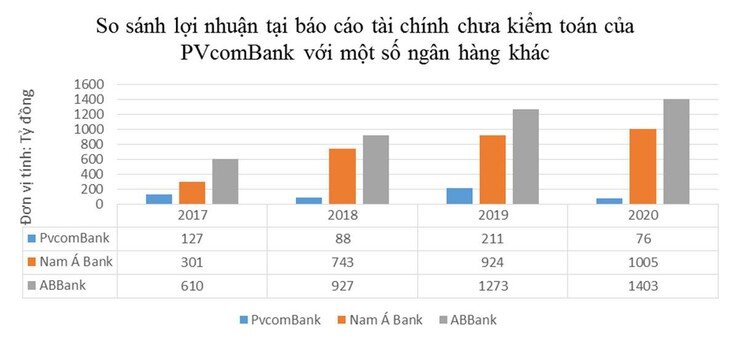

So sánh lợi nhuận tại báo cáo tài chính chưa kiểm toán của PVcomBank với một số ngân hàng khác có vốn điều lệ thấp hơn

Cuối năm 2013, Tổng công ty CP Tài chính Dầu khí (PVFC) và Ngân hàng TMCP Phương Tây (WTB - Western Bank) hợp nhất thành PVcomBank với kỳ vọng sẽ giúp cả hai thoát khỏi cảnh khó khăn. Vào thời điểm đó, PVFC và WTB là những tổ chức tín dụng yếu kém trong hệ thống với nợ xấu cao. Để giúp PVcomBank bảo đảm tỷ lệ an toàn vốn, nợ xấu… cũng như tăng trưởng tín dụng lành mạnh, phát triển mạng lưới, quá trình tái cơ cấu Ngân hàng đã được thực hiện từ năm 2016.

Theo đó, PVcomBank được phép giữ nguyên nhóm nợ như đã phân loại tại ngày 30/9/2015 đối với nhóm khách hàng Vinashin, Vinalines, nhóm khách hàng liên quan đến cổ đông cũ Western Bank và nhóm khách hàng trước đây chưa được xác định kỳ hạn trả nợ hợp lý.

Sau khi kết thúc giai đoạn tái cơ cấu 2016 - 2020, PVcomBank đã gửi Ngân hàng Nhà nước phương án tái cơ cấu kéo dài thêm 10 năm. Theo đó, PVcomBank đề xuất giữ nguyên nhóm nợ tại ngày 31/12/2020 đối với các khoản nợ của nhóm khách hàng trên. Đồng thời giãn trích lập dự phòng rủi ro theo năng lực tài chính và/hoặc thoái lãi dự thu đối với các khoản nợ này và các khoản đầu tư chứng khoán vốn, nợ xấu đã bán cho VAMC.

Đề án tái cơ cấu là tiền đề quan trọng giúp PVcomBank tránh được áp lực trích lập dự phòng đối với các khoản nợ xấu tồn đọng nhiều năm qua, giúp Ngân hàng ghi nhận lợi nhuận để tạo niềm tin, hình ảnh tốt trong mắt khách hàng và đối tác.

Báo cáo tài chính chưa kiểm toán 3 năm gần nhất (2018 - 2020) cho thấy, hoạt động kinh doanh mang về lợi nhuận trước thuế bình quân hơn 100 tỷ đồng/năm. Con số này tuy khiêm tốn khi đặt cạnh những nhà băng có quy mô vốn điều lệ thấp hơn như Ngân hàng TMCP An Bình (ABBank), Ngân hàng TMCP Nam Á (Nam Á Bank) nhưng phần nào làm yên lòng khách hàng của PVcomBank.

Tuy vậy, báo cáo tài chính sau kiểm toán của PVcomBank lại cho thấy kết quả trái ngược trong giai đoạn tái cơ cấu 2016 - 2020.

Công ty TNHH Hãng kiểm toán AASC - đơn vị thực hiện kiểm toán báo cáo tài chính năm 2020 của PVcomBank cho biết, ngoại trừ các khoản cho vay theo đề án tái cơ cấu, PVcomBank chưa thực hiện phân loại nhóm nợ, trích lập dự phòng và thoái lãi dự thu với các khoản cho vay của khách hàng theo quy định hiện hành. Số dự phòng rủi ro cho vay và lãi thoái thu mà PVcomBank cần ghi nhận bổ sung tính đến cuối năm 2020 lần lượt là 821,49 tỷ đồng và 1.215 tỷ đồng. Nếu thực hiện theo đúng quy định, chỉ tiêu lợi nhuận trước thuế tại báo cáo kết quả kinh doanh hợp nhất năm 2020 sẽ giảm 541,189 tỷ đồng.

Bên cạnh đó, PVcomBank chưa thực hiện trích lập dự phòng rủi ro cho các tài sản nội bảng khác đầy đủ theo quy định. Kiểm toán viên cho rằng, nếu Ngân hàng thực hiện đúng quy định, lợi nhuận trước thuế sẽ giảm 130,262 tỷ đồng.

Ngoài ra, AASC còn đưa ra nhiều ý kiến ngoại trừ khác và nếu thực hiện đúng theo quy định, PVcomBank lỗ trước thuế 493,6 tỷ đồng năm 2020.

Tương tự, năm 2018, nếu PVcomBank thực hiện theo ý kiến ngoại trừ của AASC, nhà băng này đã lỗ hơn 543 tỷ đồng.

Có thể thấy, PVcomBank vẫn chưa thoát khỏi những khó khăn trong quá khứ từ những khoản cho vay nhóm khách hàng Vinashin, Vinalines, nhóm khách hàng liên quan đến cổ đông cũ Western Bank hay các khoản đầu tư thua lỗ của Công ty CP Mỹ Khê Việt Nam (nay đã được sáp nhập với Công ty TNHH MTV Quản lý nợ và Khai thác tài sản PVcomBank).

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()