VOS- Báo cáo tài chính quý 2 ấn tượng, nhưng thật sự có tốt?

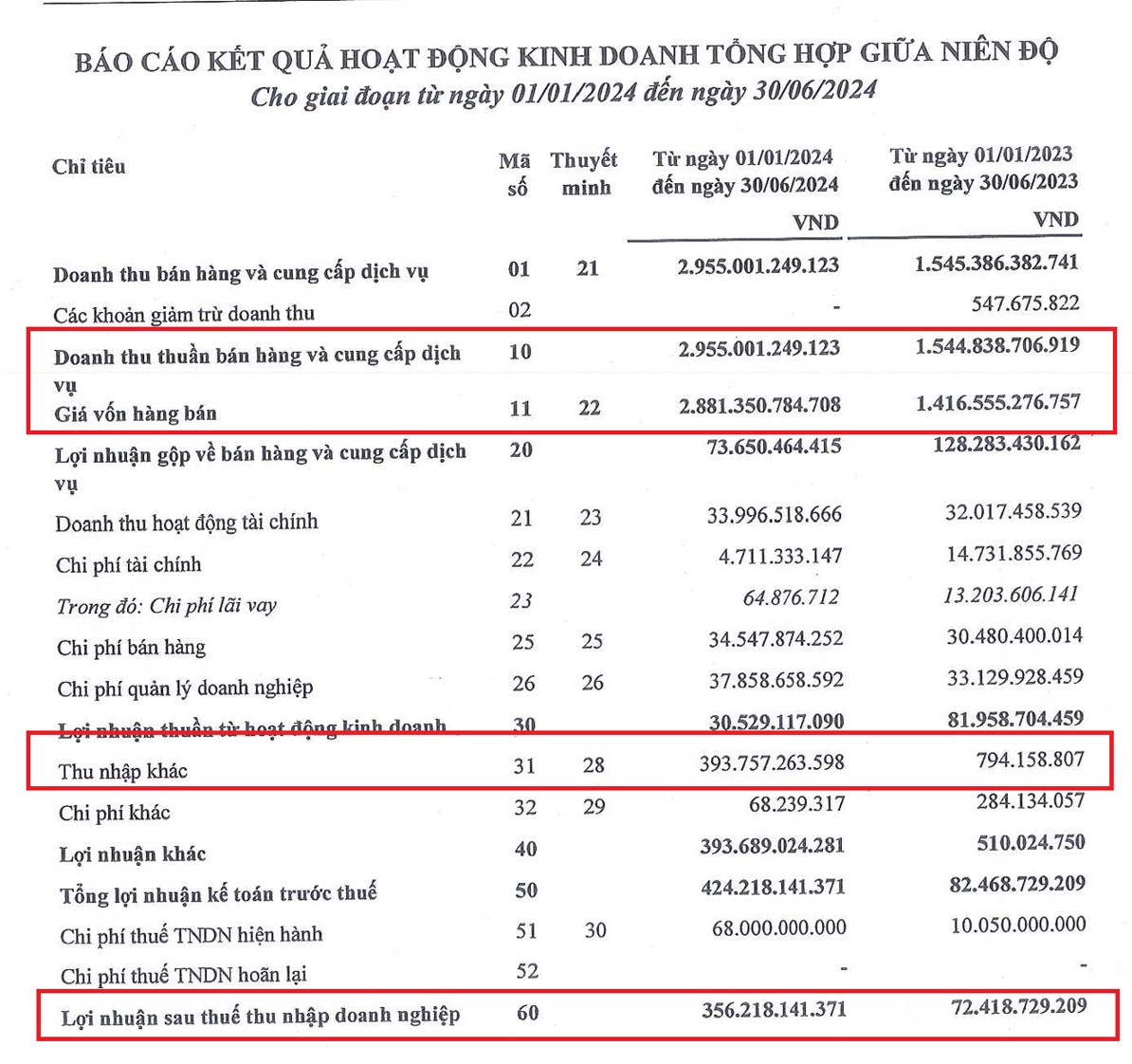

Doanh thu 6 tháng đầu năm của công ty đạt 2.955 tỷ đồng, tăng 91,26% svck. Giá vốn hàng bán tăng đạt mức 2.881 tỷ đồng, tăng 97,19% svck. Doanh thu có sự tăng đột biến vậy nguyên nhân là do đâu?

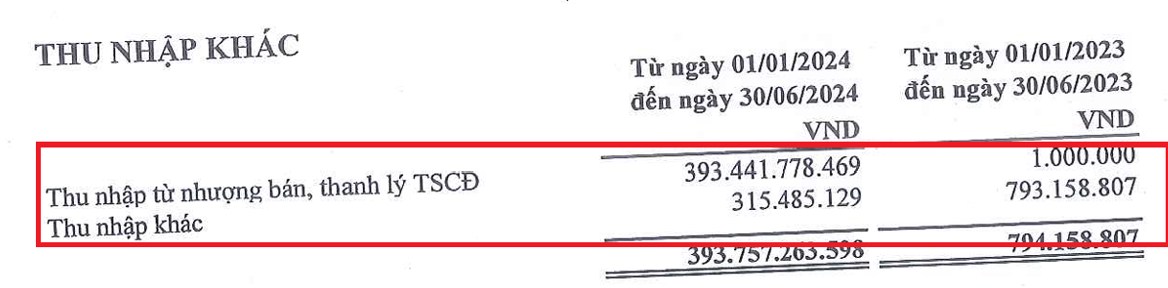

Trong đó khoản thu nhập khác của công ty tăng đột biến. Sự tăng lên thu nhập khác chủ yếu đến từ công ty thanh lý nhượng bán TSCĐ. Trong tháng 4/2024, VOS đã đấu giá công khai tàu Đại Minh, với giá khởi điểm 356 tỷ đồng. Khoản thu này đã khiến khoản lợi nhuận sau thuế của doanh nghiệp là 356 tỷ đồng.

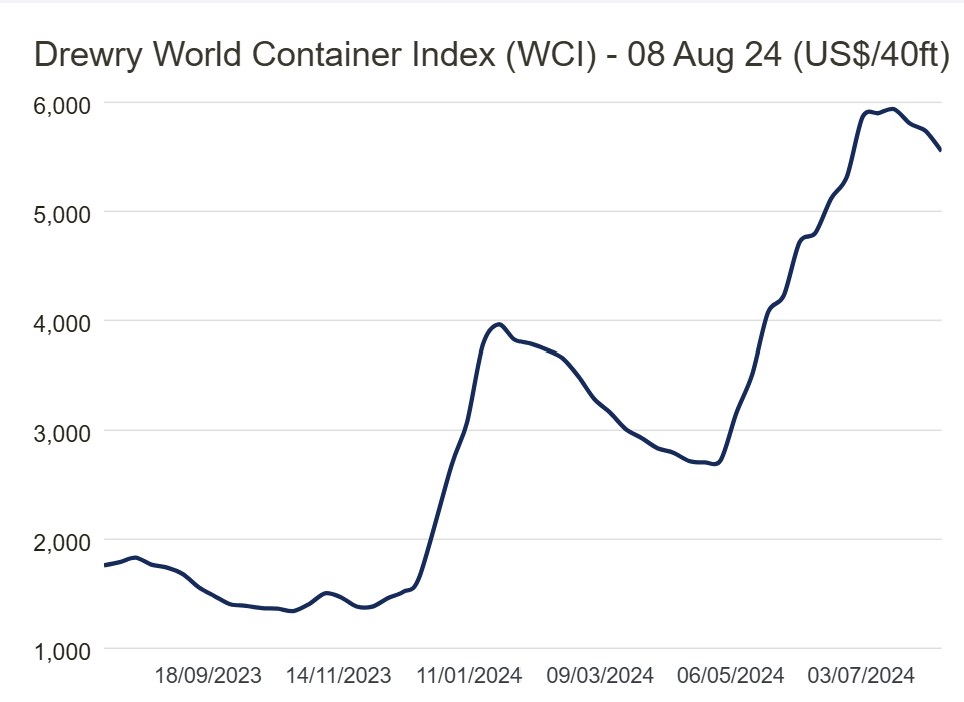

Lợi nhuận từ hoạt động kinh doanh của công ty chưa phản ánh đúng như sự kỳ vọng của nhà đầu tư. Khi giá cước vận tải tăng lên do sự xung đột tại vùng biển Đỏ và sự tắc nghẽn nghiêm trọng ở cảng Singapore thì lợi nhuận từ hoạt động kinh doanh của công ty chỉ đạt chỉ ở mức 30 tỷ đồng.

Tài sản cố định của công ty trong quý 2 năm 2024 chỉ đạt 694 tỷ đồng, trong khi đó quý 2 năm 2023 đạt 1.094 tỷ đồng. Sự sụt giảm về tài sản cố định cho thấy công ty không có sự đầu tư cho đội tàu. Độ tuổi của đội tàu của VOS là 15 năm cao hơn so với độ tuổi đội tàu của thế giới là 14 năm => tăng chi phí bảo dưỡng của đội tàu => tăng chi phí vận hành của công ty.

So sánh với đối thủ trong ngành là HAH. Tài sản cố định của doanh nghiệp này tăng lên hàng năm và quý 2 năm 2024 đạt 3,563 tỷ đồng. HAH có đội tàu trẻ và công ty càng ngày càng gia tăng số lượng tàu qua các năm.

=> VOS sẽ bị yếu thế hơn so với đối thủ do xu hướng nhu cầu chọn các tàu trẻ hoạt động dưới 10 năm.

Với kết quả kinh doanh không mấy ấn tượng, ad không khuyến nghị các anh chị nhà đầu tư để VOS vào danh mục của mình.

✅ Anh chị nếu thấy quan điểm đầu tư hoặc phong cách đầu tư của em ok. Hoặc cần người tư vấn, cứ vào trang cá nhân em, (Có thông tin để kết bạn với em nhé)

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()