VNIndex có thể quay trở lại vùng định giá hợp lý vào cuối tháng 12

Trong báo cáo chiến lược thị trường tháng 12/2022 công bố ngày 5/12, Chứng khoán Mirae Asset Việt Nam (MAS) giữ nguyên dự báo GDP năm 2022 của Việt Nam sẽ tăng trưởng ít nhất 7,5% với kỳ vọng rằng thúc đẩy tăng trưởng giải ngân đầu tư công sẽ bù đắp cho sự chững lại trong tăng trưởng tiêu dùng, cũng như sự chậm lại của xuất khẩu và sản xuất công nghiệp.

Nhóm phân tích nhận định một số yếu tố cần theo dõi trong tháng 12:

Tiêu dùng trong nước: Mặc dù lạm phát sẽ gây áp lực nhất định lên tiêu dùng nhưng sức mua tháng 12 được kỳ vọng sẽ cải thiện trong bối cảnh nhiều sự kiện lớn đang diễn ra như World Cup, Giáng sinh/Tết Dương lịch và chuẩn bị đón Tết Nguyên đán sớm.

Do đó, mặc dù tăng trưởng tiêu dùng trong tháng 10 và tháng 11 gần đây có dấu hiệu chững lại nhưng nhìn chung, tiêu dùng vẫn là động lực chính thúc đẩy tăng trưởng GDP trong cả quý 4 nói chung nhờ mùa mua sắm chính của năm đã bắt đầu.

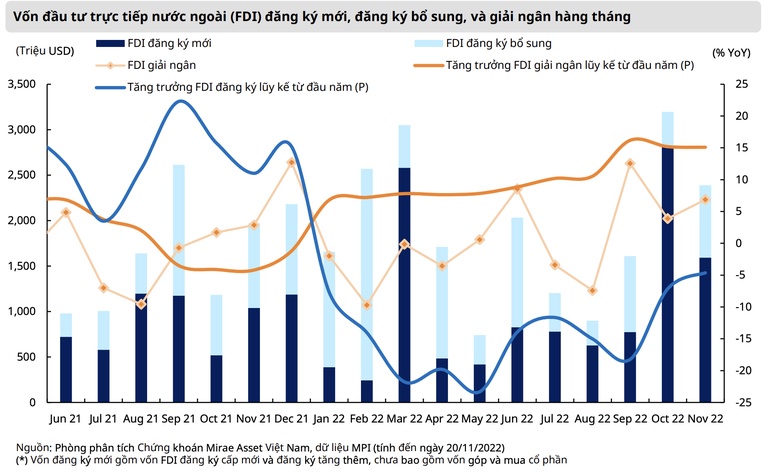

Giải ngân vốn FDI: Tác động của việc đồng đô la Mỹ mạnh lên so với đồng Việt Nam gần đây đang giảm bớt nên vốn đầu tư trực tiếp nước ngoài (FDI) có thể sẽ giải ngân mạnh mẽ hơn trong tháng 12.

Xuất khẩu và sản xuất công nghiệp: Sự chậm lại của xuất khẩu và sản xuất công nghiệp đã được phản ánh qua số liệu. Trong thời gian tới, việc nới lỏng các biện pháp phong tỏa chống Covid nghiêm ngặt của Trung Quốc là yếu tố chính cần theo dõi; nhóm phân tích kỳ vọng thị trường này sẽ dần mở cửa trở lại vào quý 1 năm 2023.

Ổn định vĩ mô: Áp lực mất giá của đồng Việt Nam (VND) đã giảm bớt, đặc biệt sau tín hiệu gần đây của Cục dự trữ Liên bang Mỹ (Fed) về việc giảm tốc độ tăng lãi suất. Đáng chú ý đây là lần đầu tiên Fed tin rằng việc giảm tốc độ tăng lãi suất vào thời điểm này là một cách tốt để cân bằng rủi ro trong bối cảnh nhu cầu toàn cầu đang xấu đi.

MAS đánh giá, bên cạnh nỗ lực kiểm soát tỷ giá của Ngân hàng Nhà nước, việc tỷ giá USD/VND dần ổn định còn do một số động lực như giải ngân vốn FDI trong 11 tháng đạt 19,68 tỷ USD và thặng dư thương mại 11 tháng đầu năm đạt 10,6 tỷ USD; cũng như kiều hối hồi phục (đặc biệt TP HCM ghi nhận lượng kiều hối 4,78 tỷ USD trong 9 tháng đầu năm 2022).

Về thị trường chứng khoán, MAS cho biết, việc lãi suất tăng (nhằm ổn định tỷ giá và kiểm soát lạm phát) vẫn có tác động đến các ngành và công ty có tỷ lệ đòn bẩy cao, chẳng hạn như ngành xây dựng cơ bản, bất động sản, nguyên vật liệu, dịch vụ tài chính (xét về biến động giá cổ phiếu lũy kế trong năm 2022 nói chung).

Tuy nhiên, đợt bán tháo hoảng loạn trong nửa đầu tháng 11 đã đưa các chỉ số định giá xuống mức thấp kỷ lục. Nhiều cổ phiếu ngành tài chính, nguyên vật liệu và bất động sản được giao dịch ở mức khoảng 0,7 lần giá trị sổ sách vào giữa tháng 11. Điều này khá bất hợp lý khi đặt trong bối cảnh tăng trưởng GDP của Việt Nam năm 2022 vẫn được kỳ vọng rộng rãi trên 7,5% và lạm phát vẫn trong tầm kiểm soát ở mức 4,5%.

Nhờ đó, cuối tháng 11, các ngành ngân hàng, dịch vụ tài chính và bất động sản đã dẫn dắt thị trường chung phục hồi mạnh mẽ. Nhóm phân tích cho rằng sự hạ nhiệt của giá hàng hóa và lạm phát của Mỹ sẽ hỗ trợ cho kỳ vọng các đợt tăng lãi suất chậm lại. Đây sẽ là yếu tố hỗ trợ quan trọng để kéo dài đà phục hồi của thị trường chứng khoán.

Trong tháng 11, khối ngoại mua ròng 602 triệu USD (chỉ tính trên sàn HoSE). Ở châu Á, Đài Loan – Trung Quốc (6,5 tỷ USD), Ấn Độ (4,7 tỷ USD), Hàn Quốc (3 tỷ USD), Thái Lan (847 triệu USD), Philippines (99 triệu USD), và Indonesia (45 triệu USD) cũng được mua ròng.

Hoạt động mua ròng của các quỹ ETF trong tháng 11 (273 triệu USD) là động lực chính thúc đẩy thị trường chứng khoán Việt Nam trong tháng 11, chủ yếu đến từ Fubon FTSE (115 triệu USD), DCVFMVN Diamond (58 triệu USD) và VanEck Vietnam (37 triệu USD). Lũy kế từ đầu năm, dòng vốn ròng từ các quỹ ETF là 694 triệu đô la Mỹ, trong đó Fubon mua ròng đến 423 triệu USD.

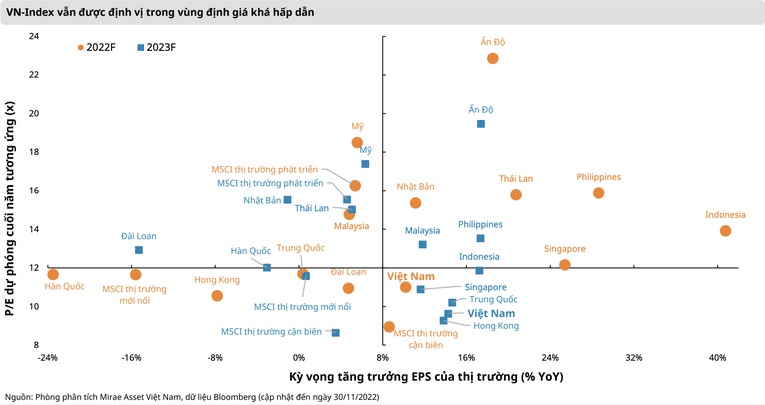

Mức P/E hiện tại, trong vùng thống kê 10 năm trở lại đây đang ở ngưỡng trung bình 10 năm trừ 2 độ lệch chuẩn (11 lần) − vùng được xem là định giá thấp trong lịch sử. MAS nhận định, chỉ số định giá P/E có thể quay trở lại vùng định giá hợp lý khoảng 12−13 lần vào cuối tháng 12 nhờ vào: Áp lực tăng lãi suất đang giảm dần sau các tín hiệu gần đây của Fed; sự phục hồi gần đây của thị trường tài chính toàn cầu; tâm lý thị trường được cải thiện; xuất khẩu sang Trung Quốc phục hồi.

“Với việc tỷ giá hạ nhiệt, chúng tôi kỳ vọng Ngân hàng Nhà nước sẽ không tăng lãi suất điều hành trong tháng cuối năm 2022. Trên cơ sở đó, chúng tôi tin rằng P/E hiện tại của VN-Index ở mức khoảng 11x vẫn hấp dẫn dù thị trường đã phục hồi mạnh mẽ gần đây. Chúng tôi cũng kỳ vọng với sự ổn định vĩ mô tốt hơn, thị trường sẽ sớm thu hút thêm dòng vốn đầu tư vào trong thời gian tới”, nhóm phân tích cho biết.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()