VLB - Lợi thế kép của "ông vua" ngành đá

I. TỔNG QUAN DOANH NGHIỆP VLB - CTCP Xây dựng và Sản xuất Vật liệu xây dựng Biên Hòa (UPCOM) doanh nghiệp hoạt động trong lĩnh vực Khai thác và chế biến khoáng sản. Trong đó sản phẩm chính là đá xây dựng các loại (Đã 1x2, đá 2x4, đá 4x6, đá 5x7, đá 0x4, đá mi,..) cùng sản phẩm đất (Đất san lấp, đất sỏi, đất gạch các loại,...) đóng góp 71% trong cơ cấu doanh thu;

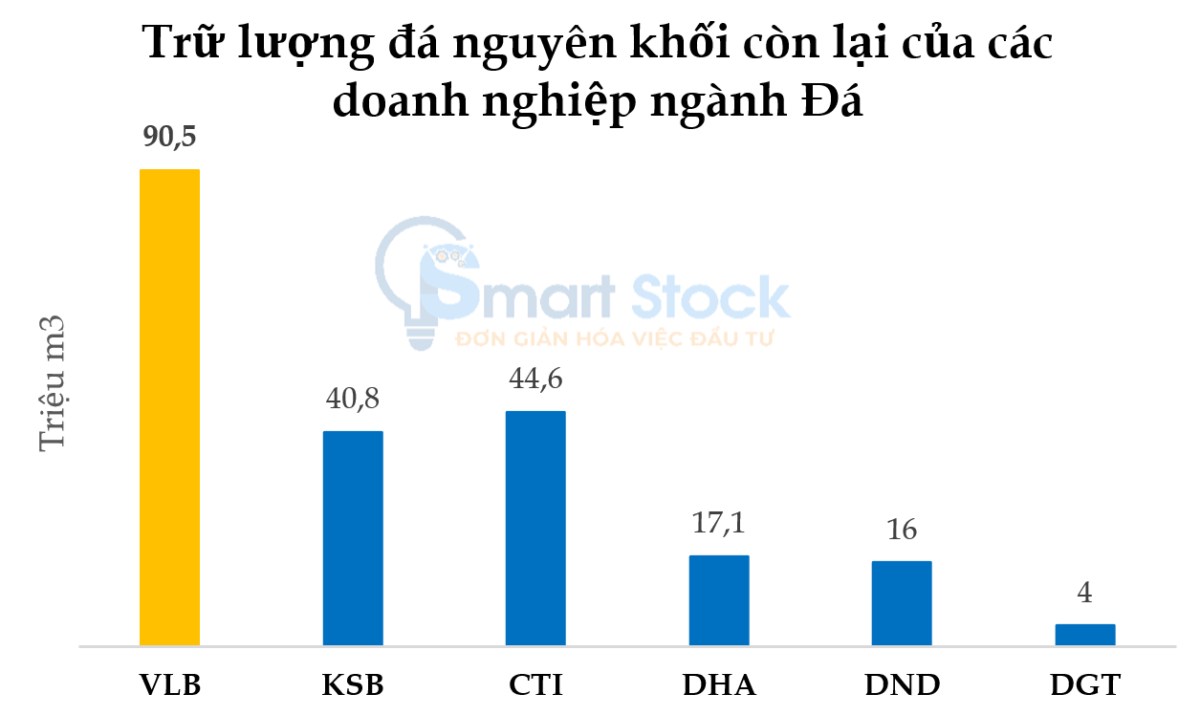

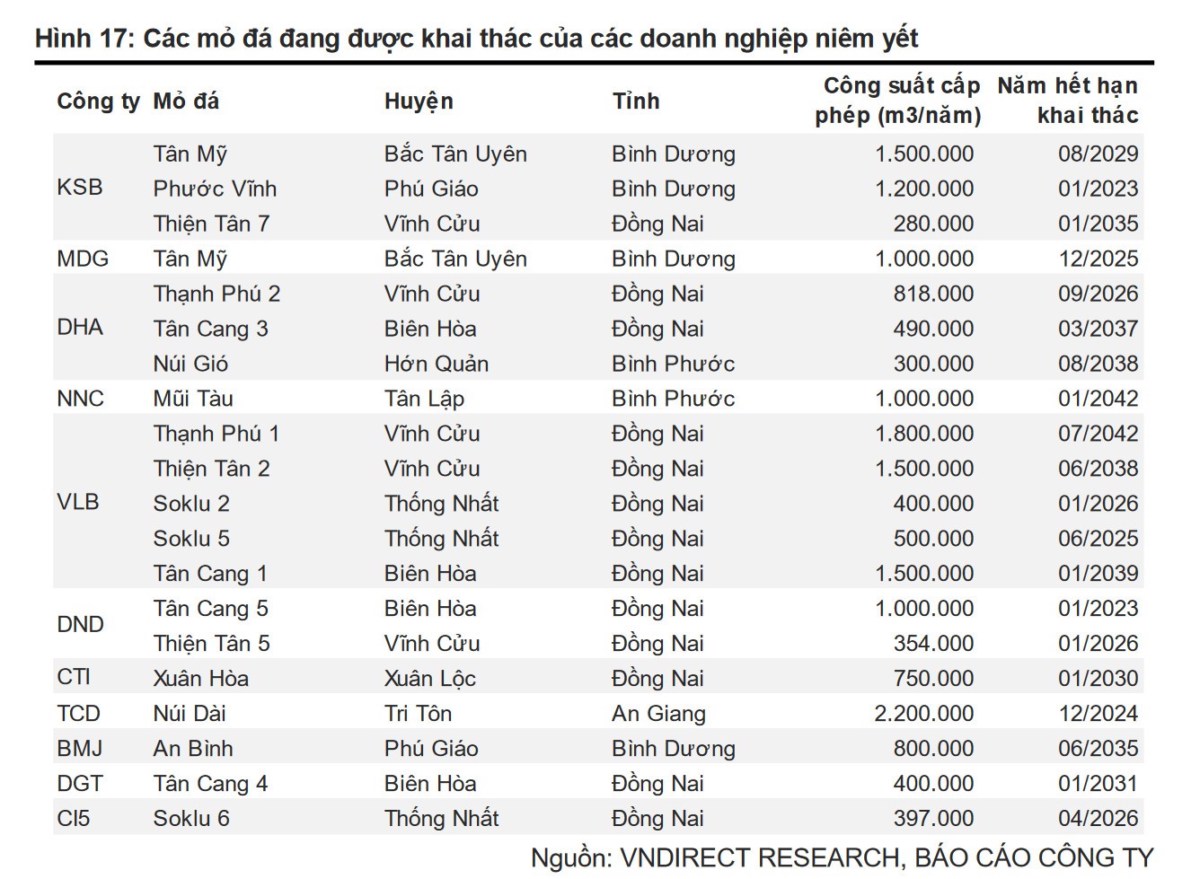

Hiện tại, doanh nghiệp đang sở hữu 5 mỏ đá với tổng trữ lượng lớn nhất tỉnh Đồng Nai. Trữ lượng nguyên khối còn lại (Cuối năm 2023) là 90,5 triệu m3. Đang dẫn đầu về trữ lượng so với các doanh nghiệp cùng ngành.

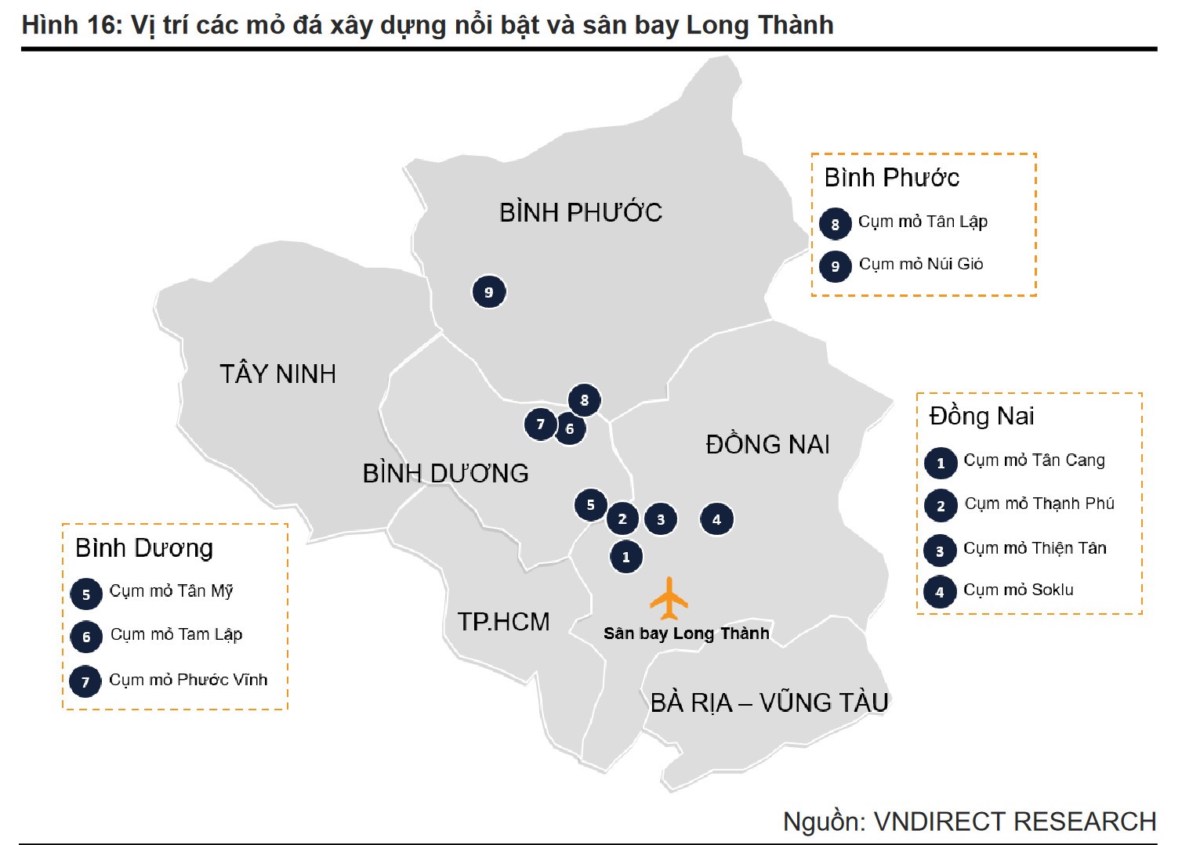

Thông tin về các mỏ đá hiện hữu của VLB: Hiện tại, VLB đang sử hữu 5 mỏ đá: Cụ thể, mỏ Tân Cang 1 cung cấp đá cho các dự án Sân bay Long Thành, cao tốc Biên Hòa - Vũng Tàu, và đường Vành đai 3. Các mỏ khác như Thạnh Phú 1 và Thiện Tân 2 chủ yếu phục vụ thị trường Tây Nam Bộ qua tuyến đường thủy, còn mỏ Soklu 2 và Soklu 5 sẽ đáp ứng nhu cầu đá cho các dự án cao tốc Dầu Giây - Phan Thiết và các đoạn nối từ Dầu Giây đến Tân Phú và Liên Khương.

II. CẬP NHẬT KẾT QUẢ KINH DOANH

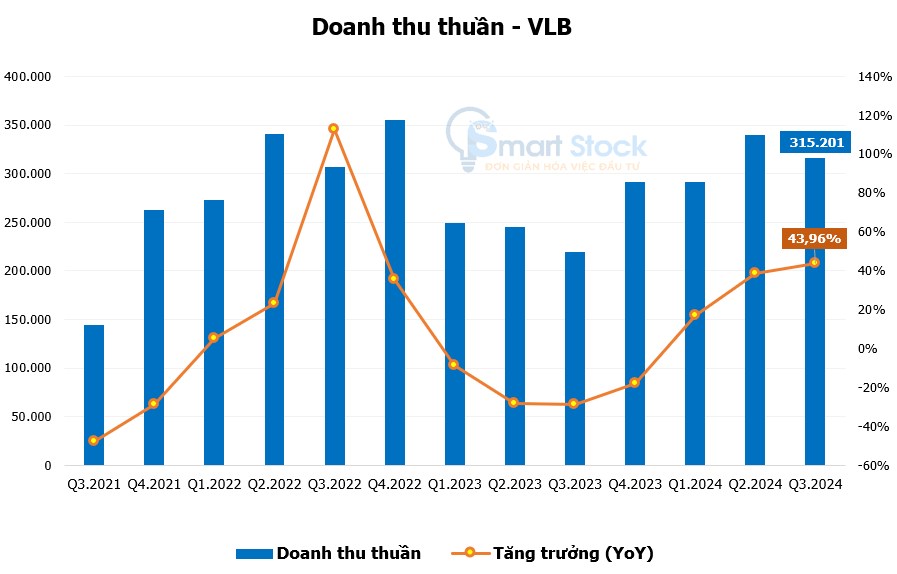

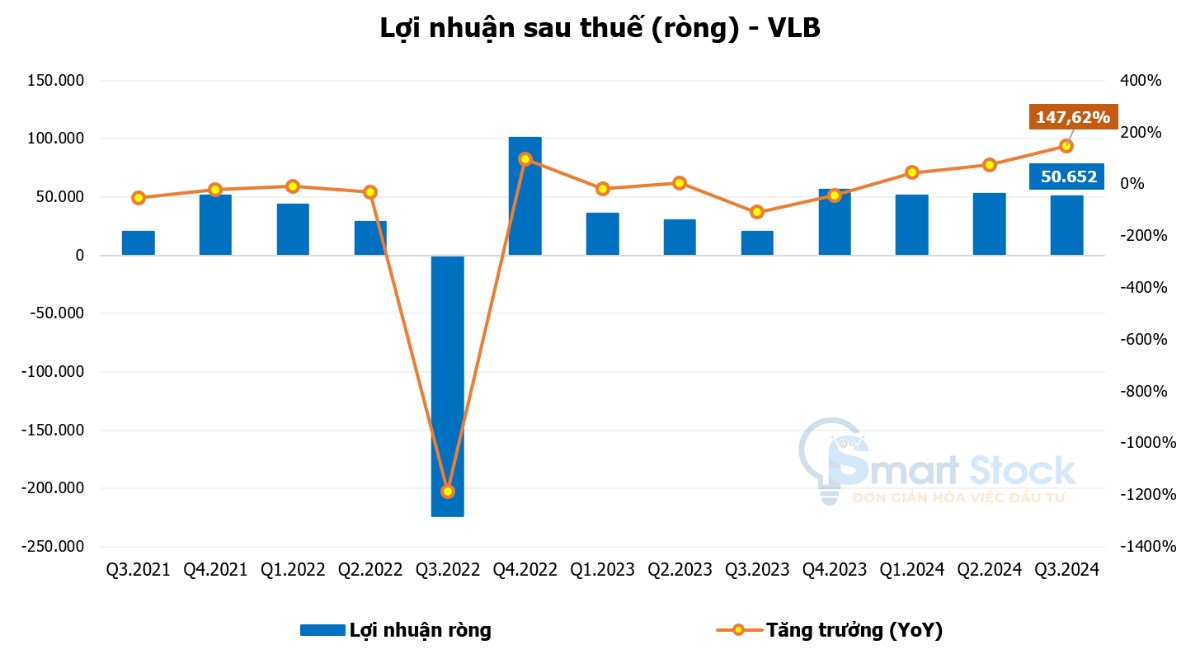

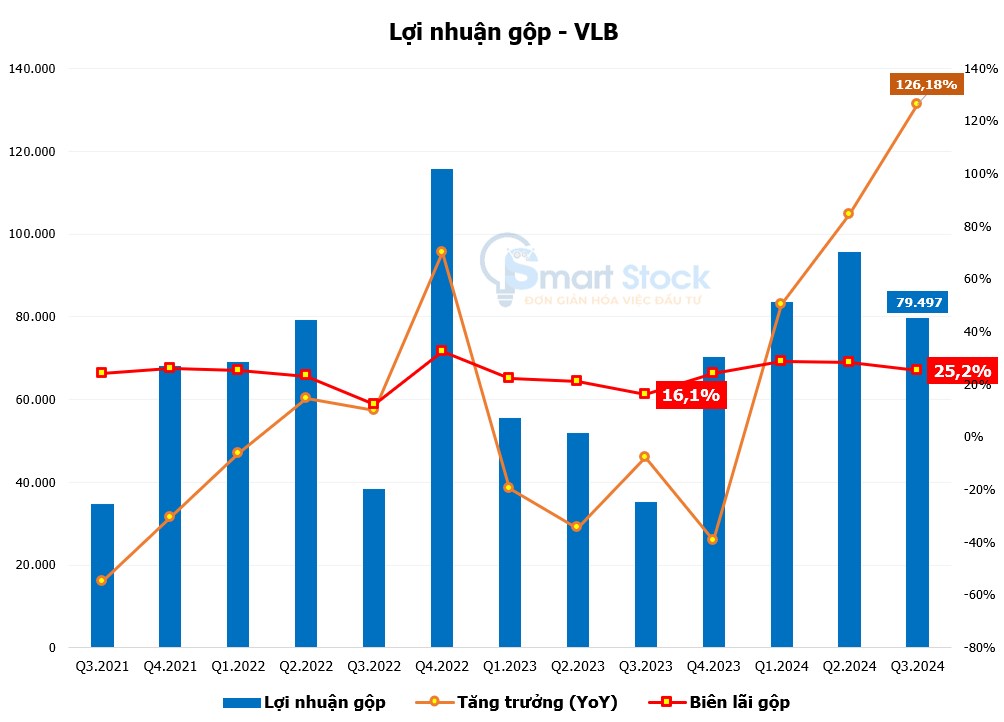

VLB đã có liên tiếp các quý kinh doanh với chuyển động tích cực trong năm 2024. Tính đến Quý 3/2024, VLB đạt doanh thu thuần 315,2 tỷ đồng, tăng trưởng +44% so với cùng kỳ và vượt 7,6% kế hoạch doanh thu cả năm 2024. Lợi nhuận sau thuế quý này đạt 50,7 tỷ đồng, tăng mạnh +147,6% so với cùng kỳ năm 2023, vượt 50% kế hoạch doanh thu. Phản ánh hiệu quả hoạt động cải thiện và biên lợi nhuận gộp đạt mức 25,2% so với mức 16.1% của cùng kỳ.

III. ĐIỂM NHẤN ĐẦU TƯ

1. Sức khỏe tài chính lành mạnh.

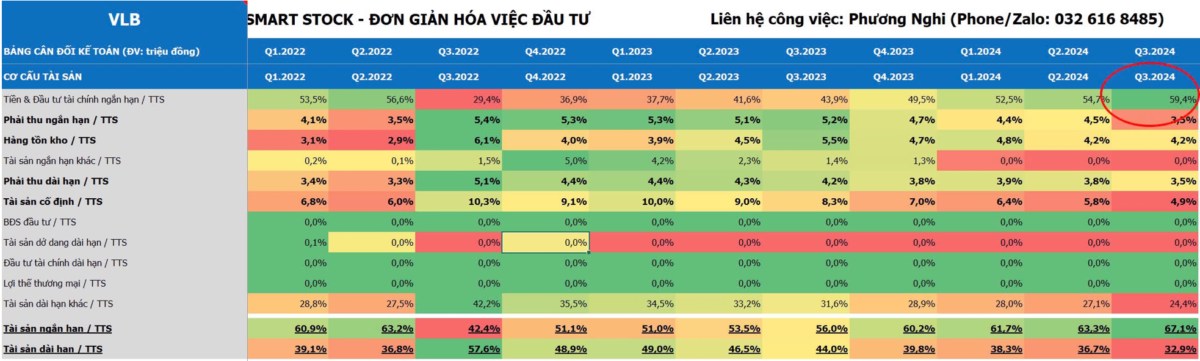

Một doanh nghiệp thực sự ấn lượng với lượng tiền mặt & Tương đương tiền lớn (Chiếm gần 60% tổng tài sản - Khoảng 553 tỷ/ 931 tỷ) tính tại thời điểm 31/09/2024. Với đặc thù chung của ngành, VLB áp dụng mô hình bán hàng thu tiền ngay tại mỏ, việc này giúp "Khoản phải thu khách hàng" chiếm tỷ trọng rất nhỏ (7% tổng tài sản ngắn hạn), cho thấy công nợ rất nhỏ.

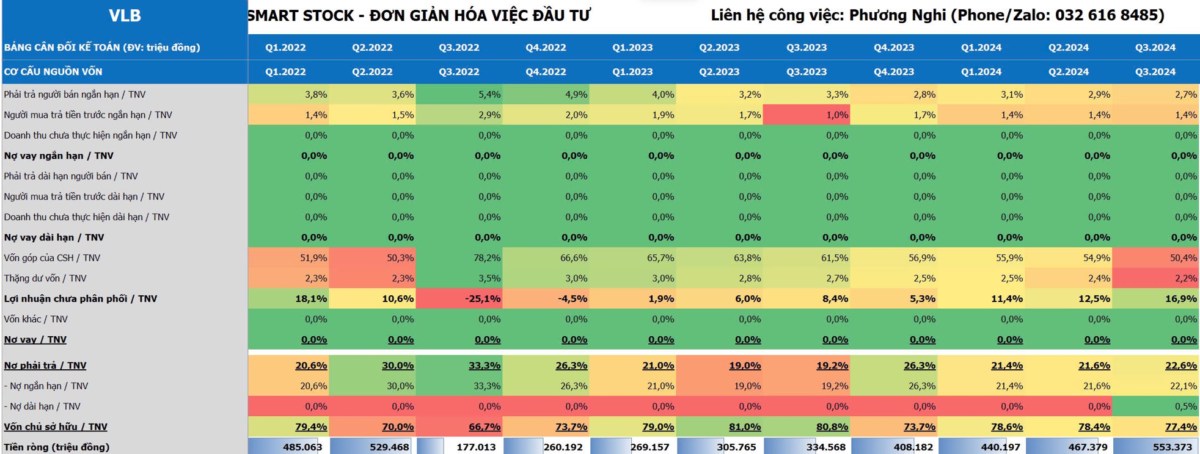

Bên cạnh đó, VLB còn có tài chính lành mạnh khi không có khoản vay nợ ngắn hạn và dài hạn. Do vậy mà không những không chịu gánh nặng về mặt lãi suất, doanh nghiệp còn ghi nhận khoản tiền lãi thu về đóng góp vào lợi nhuận doanh nghiệp.

2. Lợi thế cạnh tranh từ mảng kinh doanh cốt lõi.

- Trữ lượng khai thác lớn, thời gian cấp phép khai khác dài và vị trí thuận lợi. Giá bán giữa các cụm mõ sẽ không có chênh lệch nhiều do sản phẩm đầu ra tương đồng, do vậy mỏ nào ở gần dự án thi công sẽ được ưu tiên tiêu thụ. Bởi theo đặc thù ngành Đá xây dựng, khó khăn về vận chuyển và chi phí cao ảnh hưởng đến giá thành, do đó hầu hết các nhà thầu xây dựng sẽ lựa chọn mỏ đá gần khu vực thi công.

Với thời gian khai tác còn dài, lợi thế về Biên lợi nhuận gộp so với các doanh nghiệp có thời gian khai thác ngắn. Do càng khai thác xuống sâu làm tăng chi phí sản xuất (Nhu cầu vật liệu thuốc nổ, chi phí bốc xúc)

- Rào cản gia nhập ngành, quy trình cấp phép khó khăn. Sẽ mất rất nhiều thời gian để xin cấp phép mới hay gia hạn khi giấy phép hết hạn. Khiến nhiều mỏ phải đóng cửa hay không đủ năng lực để cung cấp. Trong khi đối với VLB với trữ lượng hiện tại đủ để khai thác trong vòng 15-20 năm tới. Khi so sánh với đối thủ cạnh tranh là DHA, trong năm 2024 sẽ hết hạn mỏ Thạnh Phú 2 (50% tổng sản lượng) hay KSB đã hết hạn khai thác mỏ Tân Đông Hiệp (1/3 sản lượng) vào năm 2019 - Đây là mỏ có chất lượng đất tốt nhất hiện tại. Hiện vẫn chưa được phê duyệt cấp phép. Do vậy VLB đang có sự cạnh tranh tốt hơn cả về yếu tố sản lượng và thời gian khai thác.

Ở các khu vực mỏ (1), (2), và (3) có vị trí gần nhất với khu vực thi công dự án Sân Bay Long Thành cũng như Cao tốc Biên Hòa - Vũng Tàu. Tuy nhiên, mỏ Thiện Tân 7 của KSB (Khu vực 3) trữ lượng còn 280.000 m3 hay Thạnh Phú 2 (Khu vực 2) của DHA sắp hết hạn cấp phép và Tân Cang 3 (Trữ lượng thấp hơn) thì sẽ khó cạnh tranh được so với trữ lượng của Tân Cang 1 của VLB.

3. Tỷ lệ cổ tức tiền mặt đều đặn và duy trì ở mức cao.

VLB duy trì chính sách chi trả cổ tức bằng tiền mặt đều đặn cho cổ đông với tỷ suất cổ tức ở mức 15 - 40%. Nhờ khả năng thu tiền nhanh thông qua mô hình thu tiền ngay, và kết quả kinh doanh tích kỳ vọng doanh nghiệp có thể đảm bảo tỷ lệ chi trả cổ tức ở mức cao qua các năm.

V. ĐỊNH GIÁ HỢP LÝ

Với lợi nhuận lũy kế 9T đầu năm 2024 của VLB hiện đã đạt 155.3 tỷ đồng, chúng tôi dự phóng LNST của VLB thận trọng ở mức 200 tỷ trong năm 2024. P/E trung bình ở 10 lần. Do vậy, với phương pháp này định giá hợp lý cho VLB trong năm 2024 ở mức 42.830 đồng/CP.

Đối với phương pháp P/B, dự phóng cho BVPS 2024 ở 16.500. P/B trung bình ngành duy trì ở mức 2.5 lần. Như vậy, định giá hợp lý cho phương pháp P/B đối với cổ phiếu VLB ở mức giá 41.300 đồng/CP.

Tổng kết lại, với 2 phương pháp trên Chúng tôi đưa ra khuyến nghị giá mục hợp lý cho VLB ở mức 42.050 đồng/CP trong năm 2024.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()