+84

+84 Nhận OTP

Tưởng chừng sẽ kéo dài, nhưng "bữa tiệc" SPAC ở Phố Wall bất ngờ nguội nhanh chóng những ngày gần đây

Từ năm ngoái, công ty mua lại có mục đích đặc biệt (special-purpose acquisition company, thường gọi là SPAC) trở thành một hiện tượng lớn ở Phố Wall.

Những công ty séc trắng (blank check) này trở thành một phương thức hữu hiệu để đưa các doanh nghiệp niêm yết cổ phiếu trên sàn chứng khoán mà không phải tuân thủ những quy định khắt khe về một vụ phát hành cổ phiếu lần đầu ra công chúng (IPO) thông thường.

Tưởng chừng sẽ kéo dài, nhưng "bữa tiệc" SPAC ở Phố Wall bất ngờ nguội nhanh chóng những ngày gần đây – hãng tin CNBC cho hay.

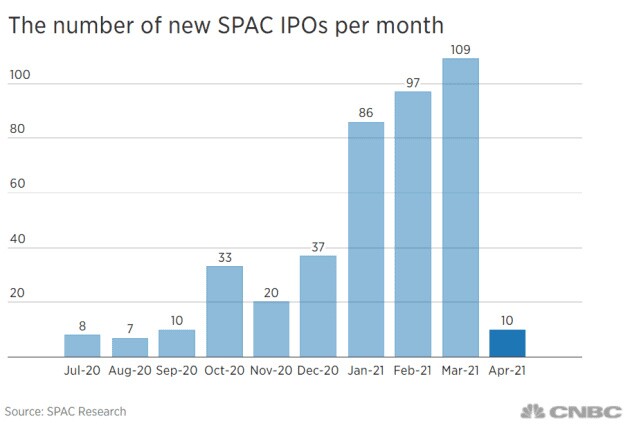

Mới chỉ tháng trước, các SPAC còn ăn mừng một cột mốc quan trọng là chỉ trong vòng 3 tháng đầu năm, số vốn mà họ huy động được đã phá kỷ lục mà cả năm 2020 thiết lập được. Riêng trong tháng 3, đã có hơn 100 thương vụ SPAC được ghi nhận ở Phố Wall, nhưng cỗ máy bất ngờ giảm tốc trong tháng 4, với chỉ 10 thương vụ được ghi nhận trong thời gian từ đầu tháng tới nay – theo dữ liệu từ SPAC Research.

Cơn sốt nguội đi nhanh chóng sau khi Uỷ ban Chứng khoán và giao dịch Mỹ (SEC) đưa ra đề xuất mới về quy định kế toán, theo đó phân loại chứng quyền (warrant) mà các SPAC phát hành là nghĩa vụ nợ (liability) thay vì là cổ phần (equity). Nếu quy định này được luật hoá, các kế hoạch SPAC đang còn trên giấy và cả những SPAC đã trở thành hiện thực sẽ phải lùi bước và điều chỉnh lại các tính toán tài chính.

"Các giao dịch SPAC về cơ bản đã ngưng trệ", nhà quản lý Anthony DeCandido thuộc RSM LLP phát biểu. "Việc phải đánh giá và định giá chứng quyền hàng quý sẽ khiến các công ty này phải tiêu tốn nhiều tiền bạc hơn so với việc chỉ phải làm như vậy khi mới mở SPAC. Nhiều SPAC không có đủ chuyên môn và năng lực trong nội bộ để tự làm việc đó".

Phương thức hoạt động của SPAC là huy động vốn qua một vụ phát hành cổ phiếu lần đầu ra công chúng (IPO) của chính SPAC đó, rồi dùng số tiền huy động được để mua một công ty tư nhân nào đó, theo đó đưa công ty tư nhân đó trở thành công ty đại chúng mà không thông qua một quy trình IPO bình thường. Chứng quyền mà các SPAC phát hành cho các nhà đầu tư rót vốn sớm là một điểm thu hút đối với các nhà đầu tư, vì chứng quyền có thể mang về cho họ mức lợi nhuận lớn hơn về sau này.

Khả năng thay đổi quy định kế toán nói trên có thể là một đòn giáng mạnh vào thị trường SPAC, vì sẽ không còn sự khuyến khích đối với các nhà đầu tư "ví dày" muốn rót vốn sớm vào SPAC. Ngay cả đối với những doanh nghiệp muốn lên sàn thông qua sáp nhập vào SPAC thay vì tiến hành một vụ IPO truyền thống, sức hút của mô hình SPAC – bao gồm mức độ giám sát thấp và thủ tục nhanh gọn – cũng không còn. Đối với nhà đầu tư, việc điều chỉnh lại báo cáo tài chính chỉ càng gây sức mẻ niềm tin, bởi thị trường vốn đã có mức độ biến động cao và bị nhìn nhận là đầu cơ ở nhiều thời điểm.

"Trong lĩnh vực kế toán, đây là một trong những thách thức lớn nhất mà bạn có thể bặp phải: bạn đã hoàn thành công việc và bạn phải làm lại", ông DeCandido phát biểu.

Tệ hơn, trong 6 năm qua có tới hơn 90% SPAC được kiểm toán chỉ bởi hai công ty là Marcum và WithumSmith+Brow, theo SPAC Research. Điều này đồng nghĩa với một sự ùn ứ lớn khi các SPAC đổ xô điều chỉnh sổ sách để phù hợp với các quy định mới mà SEC đề xuất.

Sau khi quy định mới được SEC đưa ra, cổ phiếu nhiều SPAC đã rơi tự do. Chỉ số CNBC SPAC Post Deal Index đã mất trắng thành quả tăng từ đầu năm, thậm chí đã giảm hơn 20% nếu so với mức điểm hồi đầu năm.

Đã có nhiều dấu hiệu cho thấy các nhà đầu tư cá nhân bắt đầu lưỡng lự về SPAC. Số liệu từ Bank of America cho thấy lượng cổ phiếu SPAC mà các nhà đầu tư cá nhân mua ròng hiện đã giảm mạnh từ mức 120 triệu/tuần vào đầu năm về ngưỡng chỉ 1 con số trong tháng 4 này.

"Số liệu ban đầu của tháng 4 cho thấy các nhà đầu tư cá nhân có vẻ đã quay trở lại với gốc rễ truyền thống, ưa chuộng cổ phiếu những công ty lâu năm, thay vì những chứng khoán giá rẻ với mức độ đầu cơ cao", một báo cáo của Bank of America nhận xét.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận